- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国中銀、景気を重視して再利下げも、国内・外に不安要因山積

- Asia Trends

-

2025.02.25

アジア経済

アジア経済見通し

アジア金融政策

韓国経済

為替

トランプ政権

韓国中銀、景気を重視して再利下げも、国内・外に不安要因山積

~政局混乱に「トランプ2.0」、ウォン相場、不動産市況、家計債務など景気の足を引っ張る材料は多い~

西濵 徹

- 要旨

-

- 韓国中銀は25日の定例会合で政策金利を2会合ぶりに25bp引き下げて2.75%とする決定を行った。足下のインフレは落ち着きを取り戻す一方で景気が頭打ちの動きを強めるなか、同行は昨年10月、11月と立て続けの利下げに動いた。しかし、昨年末以降の政治混乱に加え、米トランプ政権の通商政策などを理由に米ドル高が再燃するなか、先月の定例会合では利下げ休止に追い込まれるなど難しい対応を迫られた。

- なお、足下では米ドル高再燃によるウォン安が輸入インフレを招く懸念がある上、全土で不動産価格は頭打ちが続く一方、首都ソウルで再上昇するなど物価や金融市場を巡る不安要因はくすぶる。こうした状況ながら、今回の決定について中銀は景気下支えに向けた一段の利下げが適切と判断したとしている。その上で、今年の経済成長率見通しを+1.5%に下方修正するとともに、追加利下げに含みを持たせる考えをみせる。また、同行の李総裁は景気下支えの重要性に加え、政府が早期に補正予算の成立、執行に動くことを期待する考えをみせた。当研究所が今年の成長率を+1.6%と予想するが、そのハードルは高まっている。

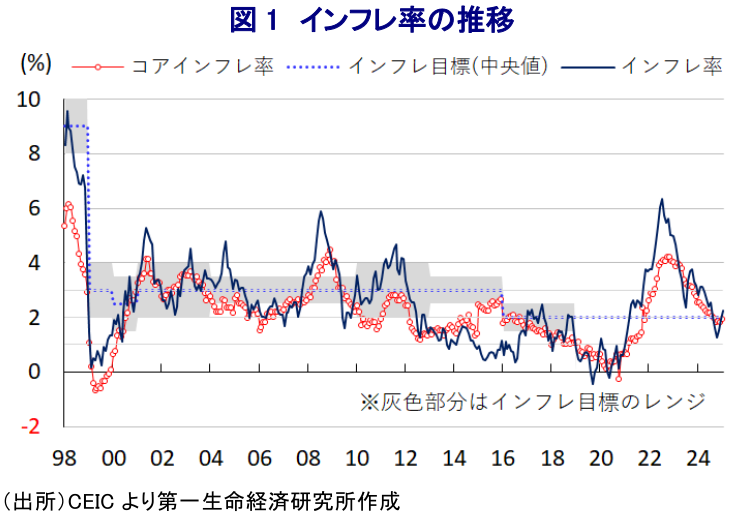

韓国銀行(中銀)は、25日に開催した定例の金融政策決定会合において、政策金利を25bp引き下げて2.75%とする決定を行った。同行は昨年10月にコロナ禍一巡後初の利下げに動くとともに、翌11月にも2会合連続の利下げを実施するなど金融緩和に大きく舵を切った(注1)。同行が金融緩和を急いだ背景には、内・外需双方で景気を取り巻く状況が急速に悪化しているなか、ここ数年に亘って『悩みの種』となってきたインフレが鈍化するなど利下げがしやすくなっていることがある。

なお、ここ数年の同国ではコロナ禍一巡による経済活動の正常化、商品高、国際金融市場における米ドル高を受けた通貨ウォン安に伴う輸入物価の上昇も重なり、インフレが高進する状況に直面した。さらに、中銀はコロナ禍対応を目的に異例の金融緩和に動いて金融市場は『カネ余り』の様相を強めた結果、その後の景気回復に伴う需要拡大を受けて首都ソウルを中心とする不動産市況は急上昇するなどバブルの懸念が高まった。よって、同行はこうした事態に対応すべく累計300bpの断続利上げに動いた。結果、インフレは2022年半ばに一時23年半ぶりの高水準となるも、その後は頭打ちに転じるとともに、昨年後半には中銀目標(2%)を下回る推移をみせるなど落ち着きを取り戻している。こうした状況も中銀の利下げを後押ししたと捉えられる。

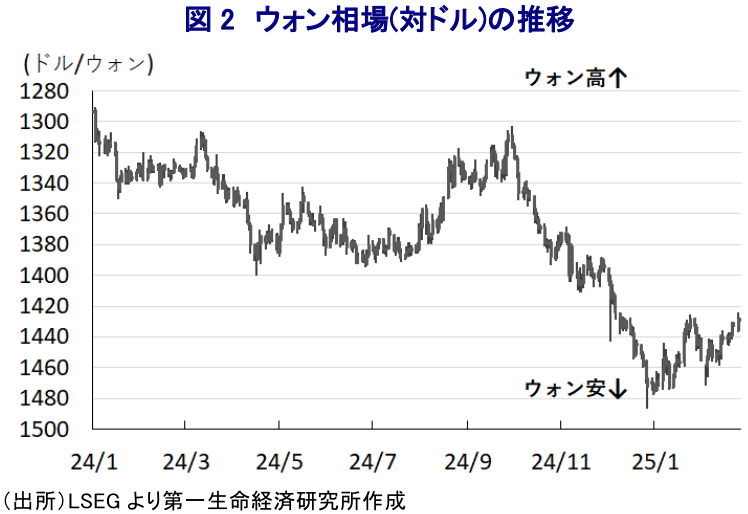

一方、同国では昨年12月に尹錫悦(ユン・ソンニョル)大統領が突如非常戒厳の発令に動くも、直後に取り下げる事態に追い込まれるなど、同国政界が大きく混乱している。さらに、その後に尹氏に対する弾劾訴追案が可決されて職務停止に追い込まれたほか、その後も大統領権限を代行した韓悳洙(ハン・ドクス)首相への弾劾訴追案も可決され、崔相穆(チェ・サンモク)副首相、兼企画財政部長が大統領職務を代行する異例の状況が続いている。このように国政、政局ともに混迷の度合いが増す事態が続いていることに加え、昨年の米大統領選でのトランプ氏勝利を受けて、その後の国際金融市場では同氏が公約に掲げる関税政策をきっかけに世界経済の混乱が警戒されるとともに、米FRB(連邦準備制度理事会)による追加利下げ実施のハードルが高まるとの見方を反映して米ドル高の動きが再燃する事態となっている。結果、ウォン相場には調整圧力がくすぶるなど輸入物価を通じたインフレが警戒される状況が続いている。さらに、米トランプ政権の通商政策の行方は構造的に外需依存度が高い同国経済を揺さぶる懸念もくすぶるなど、その動向を注視せざるを得ない事態に直面している。

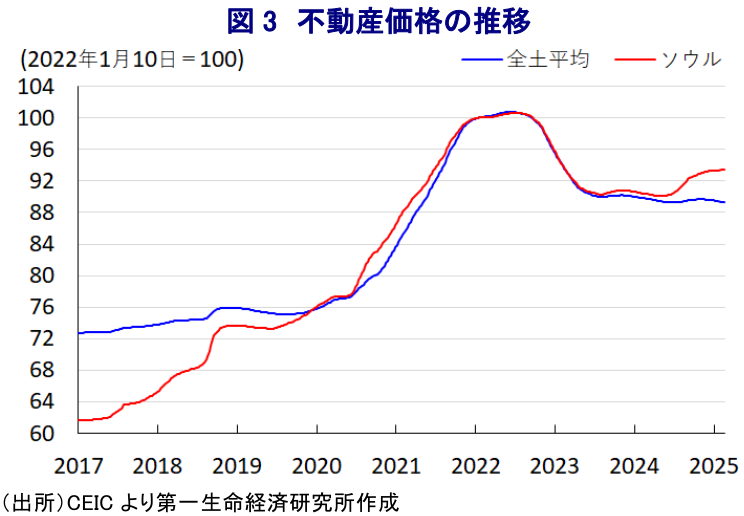

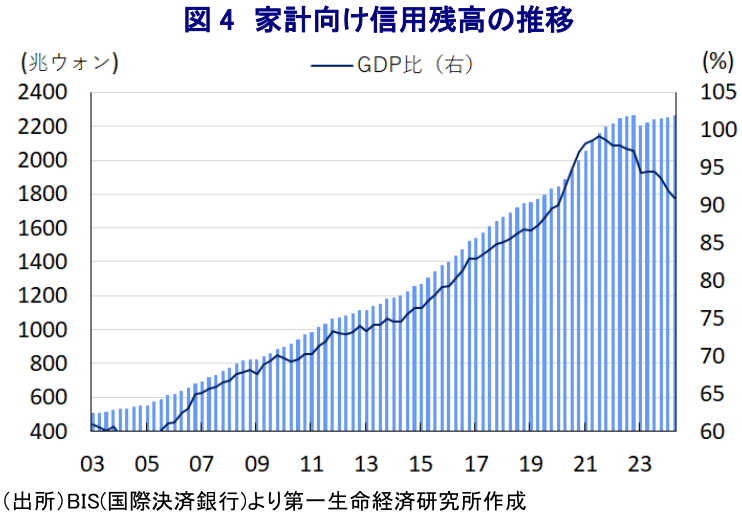

よって、中銀は先月の定例会合において追加利下げに含みを持たせつつ、利下げを『一時休止』させる難しい判断を迫られる状況に直面している(注2)。さらに、昨年10-12月の実質GDP成長率は前期比年率+0.45%に留まるとともに、中期的な基調を示す前年同期比ベースでも+1.2%と6四半期ぶりの低い伸びに留まるなど、足下の景気は頭打ちの様相を強めている状況が確認されている(注3)。他方、中銀の断続利上げやその後に高金利政策が長期化したことを受けて、不動産市況は全土で頭打ちに転じるなど、家計債務がGDP比で9割超とアジア太平洋地域のなかでも高水準にある上、その大宗を住宅ローンが占めるなか、不動産市況の調整はバランスシート調整を通じて家計消費の足かせとなる状況が続いてきた。しかし、上述のように中銀が昨年末にかけて利下げに動いたことを受けて、足下では韓国全土の不動産市況は調整が続いているものの、首都ソウルに限れば南部の江南(カンナム)区を中心に上昇が続くなど対照的な動きがみられる。2022年の大統領選では不動産市況を巡る問題が争点のひとつとなったことに鑑みれば、足下の状況は政策運営の手足を縛る懸念があると捉えられる。

こうした状況ながら、中銀は2会合ぶりに利下げを再開して景気下支えに注力する姿勢を示した格好である。会合後に公表した声明文では、今回の決定について「外為市場への懸念はくすぶるが、家計債務の鈍化や物価安定が見込まれるなかで景気は大幅な鈍化が見込まれ、利下げによる景気下振れ圧力の緩和に動くことが適切と判断した」としている。その上で、世界経済について「米国の関税政策による景気下振れリスクとインフレを巡る不確実性に直面している」とし、同国経済について「内・外需双方で減速傾向が続く」として「今年の経済成長率は+1.5%に留まる」と昨年11月時点の見通し(+1.9%)から下方修正している。他方、物価動向については「ウォン安に伴う上昇圧力にも拘らず2%前後で安定的な推移が見込まれる」として「今年のインフレ率は+1.9%になる」と昨年11月時点の見通しを据え置いている。また、金融市場については「政治情勢を巡る不透明感や米国の関税政策、米FRBの政策運営の行方が不安定さを招いている」としつつ、家計債務については「伸びが鈍化し続けている」との見方を示している。そして、先行きの政策運営について「金融市場の安定に留意しつつ、景気安定と中期的な物価安定を目指す」との従来からの姿勢を示した上で、「国内外の景気動向や国内政治の動向、過去の利下げが物価や景気、金融動向に与える影響を注視しつつ、一段の金融緩和の時期とペースを決定する」と追加利下げに含みを持たせる考えを示す。

また、会合後に記者会見に臨んだ同行の李昌鏞(イ・チャンヨン)総裁は今回の決定について「全会一致」と説明した上で、「4人の政策委員は向こう3ヶ月据え置くべきとする一方、2名は向こう3ヶ月以内にさらなる利下げに動くべきと主張」していることを明らかにした。その上で、「金融市場は年内に追加で2回の利下げを見通しているが、政策委員の間の見方と大きく異なっている訳ではない」との見方を示している。さらに、足下のウォン相場の動向について「ボラティリティは幾分後退している」と評価する姿勢をみせる。他方、景気動向について「家計部門のセンチメントが悪化し、建設セクターを巡る状況も悪化するなかで今年の経済成長率が+1.5%を上回るには財政政策による支援が必要」、「15~20兆ウォン規模の追加支出が行われれば、経済成長率は+1.7%に押し上げられるだろう」として、政府が計画中の補正予算の早期成立、執行を期待する考えをみせる。なお、当研究所は今月に最新の経済見通しを公表し、今年の経済成長率が+1.6%になるとしているが(注4)、現状においてはそのハードルも高まっている可能性に留意する必要があろう。

注1 2024年11月28日付レポート「韓国中銀、為替や不動産に懸念も、景気優先で2会合連続の利下げ」

注2 1月16日付レポート「韓国中銀、追加利下げ機会を模索しつつ、3会合ぶりに利下げ「休止」」

注3 1月23日付レポート「韓国、政治混乱が経済の足を引っ張る悪循環、「トランプ2.0」にも懸念」

注4 2月19日付レポート「世界経済見通し(日米欧亜・2025年2月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹

-

経済安全保障の観点で考える中国ビジネスを巡るリスクとは ~新たな出入国管理規則によりビジネスを巡るリスクが高まる可能性も~

アジア経済

西濵 徹

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

関連テーマのレポート

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹