- HOME

- レポート一覧

- 経済分析レポート(Trends)

- シンガポール24年成長率は+4.4%、25年は外需に懸念要因山積

- Asia Trends

-

2025.02.14

アジア経済

アジア経済見通し

アジア金融政策

シンガポール経済

為替

シンガポール24年成長率は+4.4%、25年は外需に懸念要因山積

~貿易戦争や地政学リスクが外需の重石となるなか、当研究所は25年成長率を+2.1%に鈍化と予想~

西濵 徹

- 要旨

-

- シンガポール経済は外需依存度が極めて高く、米トランプ政権の通商政策をきっかけとする世界的な貿易摩擦の影響を受けやすい特徴がある。こうしたなか、通貨庁(MAS)は先月の定例会合でコロナ禍後初の金融緩和に舵を切るも、通貨SGドルを巡る状況が変化しつつあるなかで「慎重な緩和」に留めている。

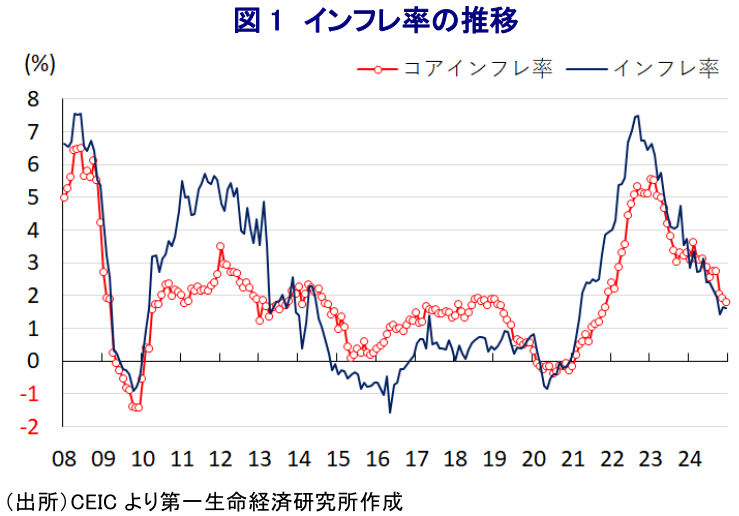

- 他方、足下のインフレは頭打ちの動きを強めて4年弱ぶりの水準で推移するなど落ち着いた推移をみせる。さらに、米トランプ政権の発足前の駆け込みや中国の内需喚起策の動きも追い風に、昨年10-12月の実質GDP成長率は前期比年率+2.05%と7四半期連続のプラス成長で推移するなど底入れが続く。分野ごとの生産動向も、外需を巡る不透明感は製造業の足かせとなる一方、金融市場の活況を追い風にサービス業の生産は活発化するなど、足下の景気を下支えしている様子がうかがえる。

- 結果、昨年の経済成長率は+4.4%と3年ぶりの伸びとなるも、政府、MASともに外需の不透明感を理由に、今年の経済成長率は+1~3%に鈍化するとの見通しを示す。物価は落ち着いた推移が見込まれる一方、貿易戦争や地政学リスクが外需の足かせとなる懸念は極めて高い。こうした状況を勘案して、当研究所は今年の経済成長率は+2.1%と当局見通しの範囲内に収まるも、鈍化することは避けられないと予想する。

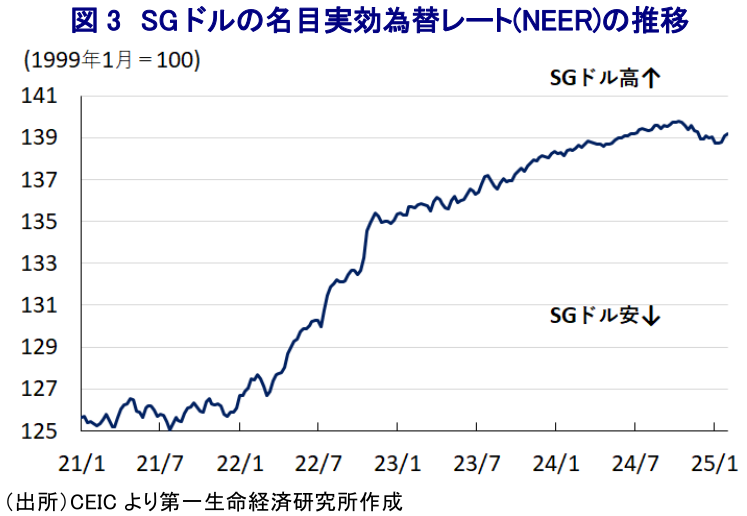

シンガポール経済を巡っては、人口規模の小ささや都市国家という特色から、構造的に貿易依存度が極めて高いほか、金融をはじめとするサービス産業比率も高く、世界経済や国際金融市場を取り巻く環境の影響を受けやすい特徴を有する。米トランプ政権の通商政策が世界貿易、ひいては世界経済に様々な影響を与える懸念が高まるなか、世界貿易の萎縮は貿易依存度が高い同国経済に深刻な悪影響を与えることは避けられない。そうした状況を受けて、通貨庁(MAS)は先月に開催した定例の金融政策委員会において、金融政策の調節手段である名目実効為替レート(NEER)の実勢上昇率(傾き)を「やや緩やかにする」と緩和方向にシフトさせる決定を行っている(注1)。新興国の間では、経済の不透明感が高まる一方でインフレが鈍化するなかで金融緩和に舵を切る動きが広がりをみせており、MASもコロナ禍後初の金融緩和に動いたものの、今回の決定は『慎重な緩和』に留める姿勢をみせている。

シンガポールにおいてもインフレは2022年後半に一時14年ぶりの高水準となったものの、その後はMASによる金融引き締めに加え、商品高の動きが一巡したことも重なり頭打ちの動きを強めてきた。さらに、ここ数年の国際金融市場では米ドル高の動きが強まる局面が続いてきたなか、そうした動きを反映して周辺国通貨が調整の動きを強めてきたため、通貨SGドルのNEERは緩やかな上昇が続くなど、周辺国と比べて輸入物価への影響は抑えられてきた。そうしたことも重なり、足下のインフレ率は4年弱ぶりとなる低水準で推移するなど落ち着きを取り戻す動きをみせている。こうしたこともMASによる金融緩和を後押ししたと捉えられる。他方、上述のようにここ数年SGドルのNEERは上昇基調をみせたものの、足下では米ドル高の動きが一段と強まるなかで頭打ちするなど変化の兆しがうかがえるなか、MASは緩和姿勢を小幅に留めたと捉えられる。

他方、MASは今年の経済成長率見通しを+1~3%とした上で、世界的な貿易政策の動きが重石になる形で緩やかな景気拡大が見込まれるとするなど、先行きの景気については外需を中心に不透明感が高まっている。こうしたなか、昨年10-12月の実質GDP成長率は前期比年率+2.05%と前期(同+12.50%)からペースこそ鈍化するも7四半期連続のプラス成長で推移しており、中期的な基調を示す前年同期比でも+5.05%と前期(同+5.75%)から鈍化するも堅調に推移しており、底入れの動きが続いていることが確認されている。中国の内需喚起策や米トランプ政権の発足を前にした駆け込みの動きも重なり輸出は拡大の動きを強めるとともに、企業部門による設備投資の動きも堅調な推移をみせるなど、足下の景気を下支えする動きをみせている。ただし、インフレ鈍化による実質購買力の押し上げが期待されたにも拘らず家計消費は鈍化しており、世界経済を巡る不透明感が高まっていることに対する警戒感が重石になっているとみられる。分野ごとの生産動向を巡っても、外需を巡る不透明感が警戒されるなかで製造業の生産は鈍化するも、金融関連やIT関連をはじめとするサービス業は活況を維持するなど景気を下支えしている。

結果、昨年の経済成長率は+4.4%と前年(+1.8%)から加速して3年ぶりの高い伸びとなる一方、政府(貿易産業省)は今年の経済成長率を+1~3%とMASと同水準になるとの見通しを据え置いており、その理由について外需を巡る見通しにリスクはあるものの、これまでの見通しとほぼ変化はないとの見方を示している。ただし、世界経済の不確実性は依然として大きく、リスクは下向きに傾いているとして、米トランプ政権の通商政策をきっかけとする世界的な貿易摩擦のほか、地政学リスクの高まりが生産コストの上昇を招くことを警戒する考えをみせている。なお、経済成長率のゲタを巡っては昨年が+1.6ptであったのに対し、今年は+2.1ptとプラス幅が拡大しているにも拘らず、当局が今年の経済成長率が鈍化するとの見通しを示していることは、景気を取り巻く環境が極めて厳しいことを示唆している。上述のように足下のインフレは鈍化している上、変化の兆しがうかがえるもSGドルのNEERは依然高止まりしており、当面の物価は落ち着いた推移が見込まれるなど内需を下支えすることが期待される。他方、外需に対する不透明感が極めて高い上、外需依存度が極めて高いことに鑑みれば景気は鈍化傾向を強めることは避けられない。当研究所は10-12月のGDP統計結果を踏まえ、今年の経済成長率は+2.1%に留まると予想する。

注1 1月24日付レポート「シンガポール通貨庁、外部環境を警戒しつつ「慎重な緩和」にシフト」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹