- 経済の舞台裏

-

2025.02.05

金融市場

マーケット見通し

株価

為替

金利

・日銀 春闘次第で4月の追加利上げも(24 年12 月毎月勤労統計)

・FRB 労働市場は丁度良い(24 年12 月JOLTS 統計)

藤代 宏一

- 要旨

-

-

日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう。

-

日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

-

FEDはFF金利を25年央までに4.0%まで引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が+0.7%、NASDAQが+1.4%で引け。VIXは17.2へと低下。

-

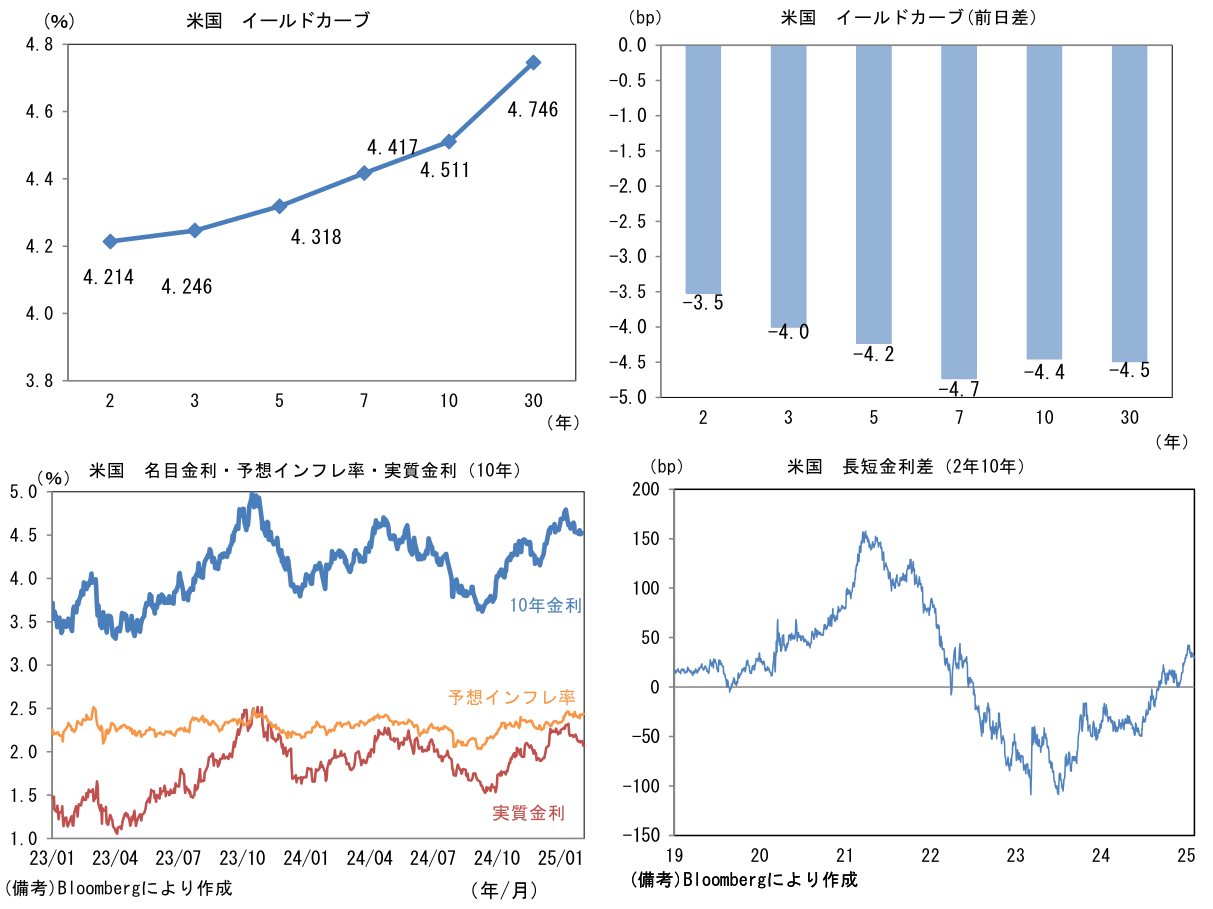

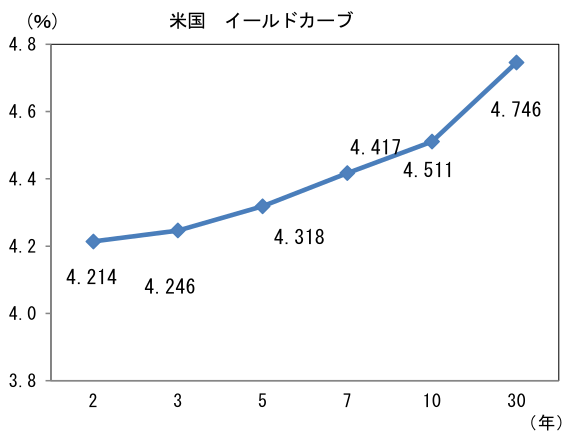

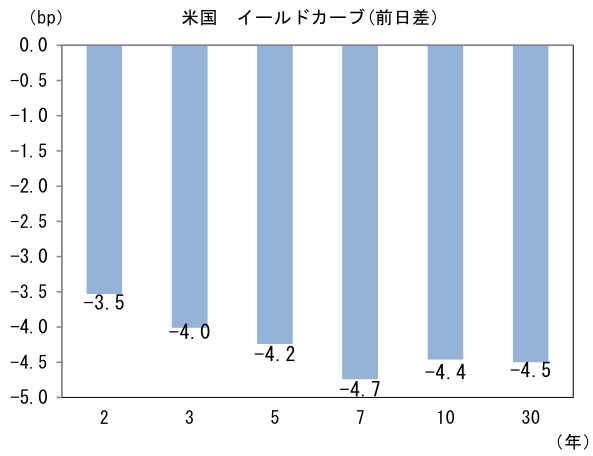

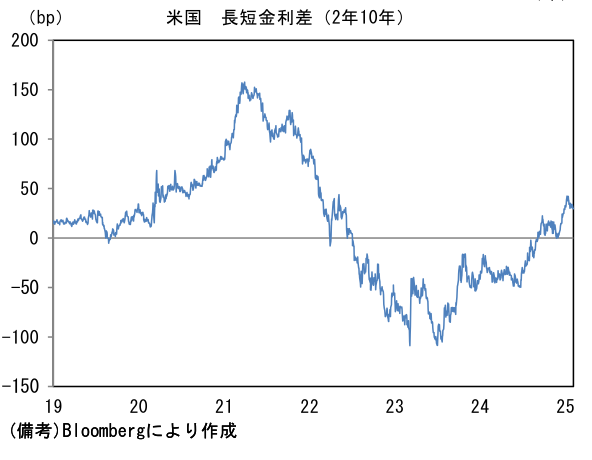

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.439%(+1.1bp)へと上昇。

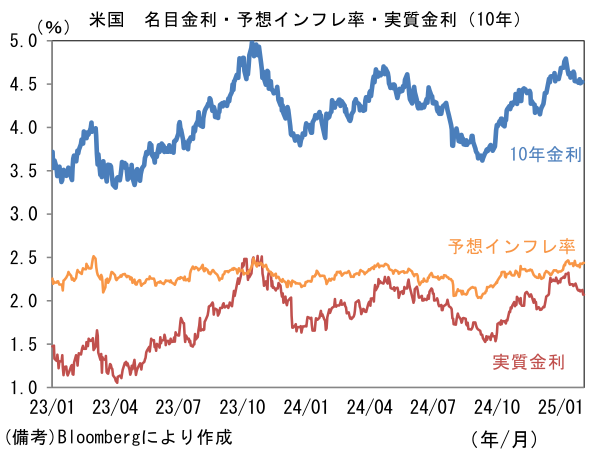

実質金利は2.072%(▲5.5bp)へと低下。長短金利差(2年10年)は+29.7bpへとプラス幅縮小。 -

為替はUSDが全面安。USD/JPYは154前半へと下落。コモディティはWTI原油が72.7㌦(▲0.5㌦)へと低下。銅は9150.5㌦(+51.5㌦)へと上昇。金は2853.3㌦(+19.4㌦)へと上昇。

注目点①

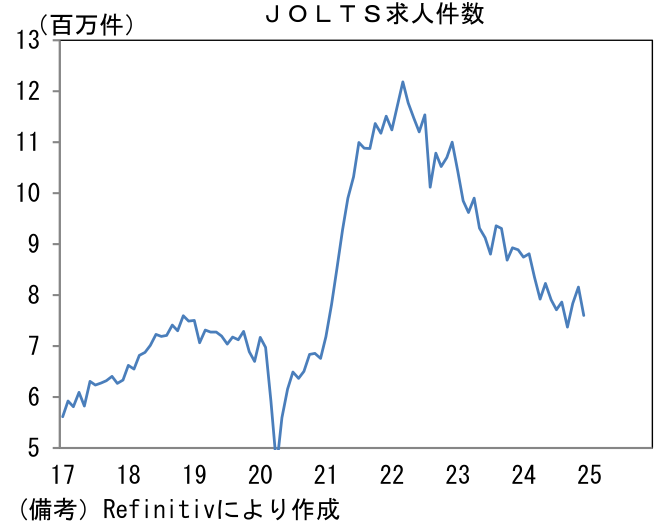

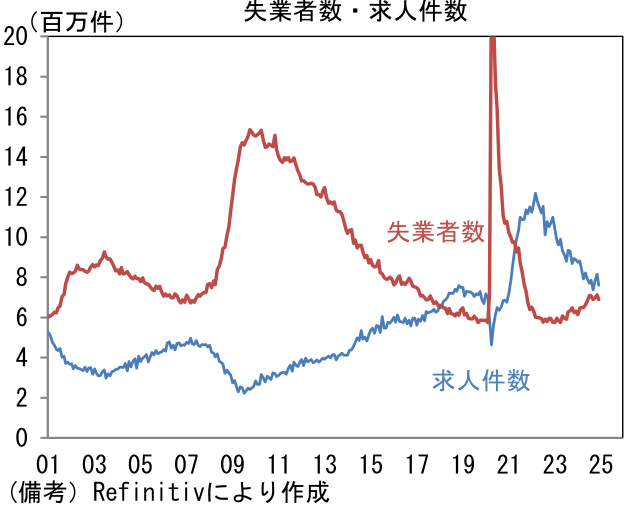

- 2024年12月米JOLTS統計によると求人件数は前月比▲6.8%、760万件となり市場予想(800万件)を下回った。11月に同+4.0%(817万件)と大幅に増加した反動もあって大きめの落ち込みとなったが、3ヶ月平均値でみれば前月比+1.0%、787万件と安定している。12月の求人件数減少は民間部門(▲55万件)に集中していたものの、企業の求人意欲が急速に衰えている訳ではなさそうだ。

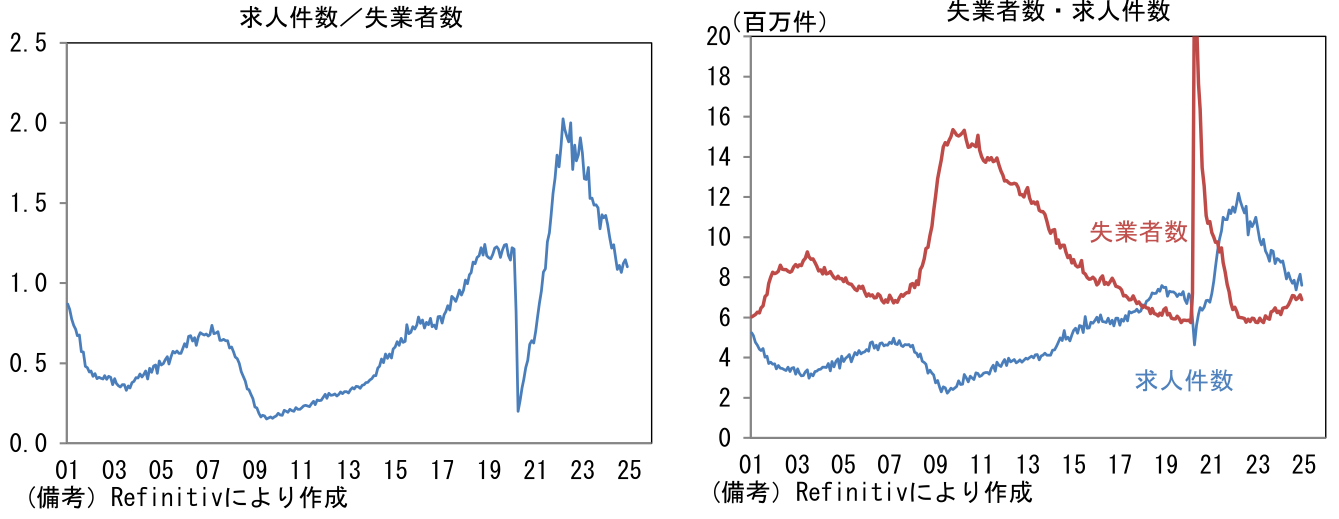

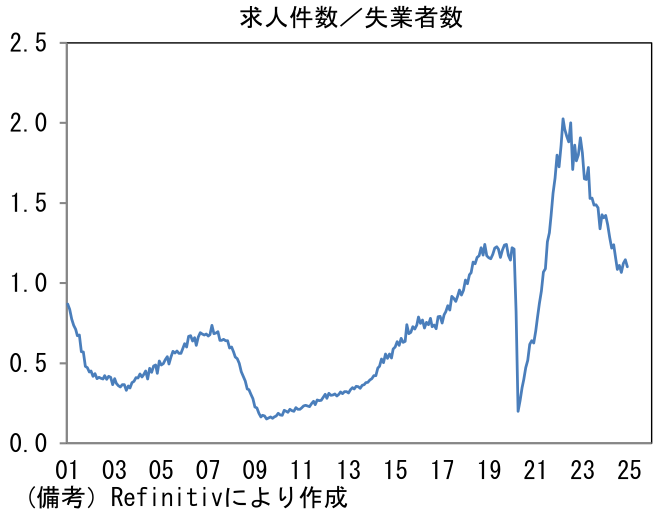

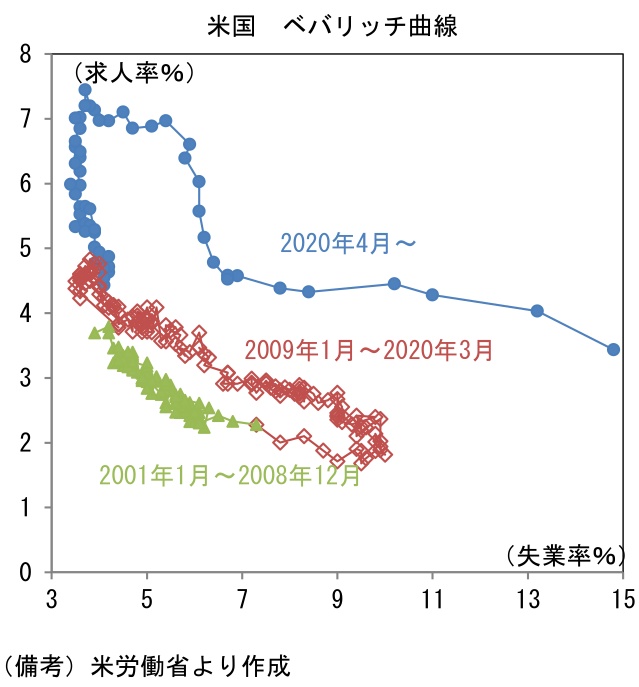

- Fedが重視する失業者数に対する求人件数の割合は1.10となり、2024年9月の1.07を底に上向きつつある。当時、1倍割れは時間の問題とも思われたが、その後、失業者数の増加と求人件数の減少は一服している。この間、求人率と失業率は共に方向感を欠き、ベバリッチ曲線は団子状態となっており、右下(求人率低下・失業率上昇)に向けた動きは観察されていない。

-

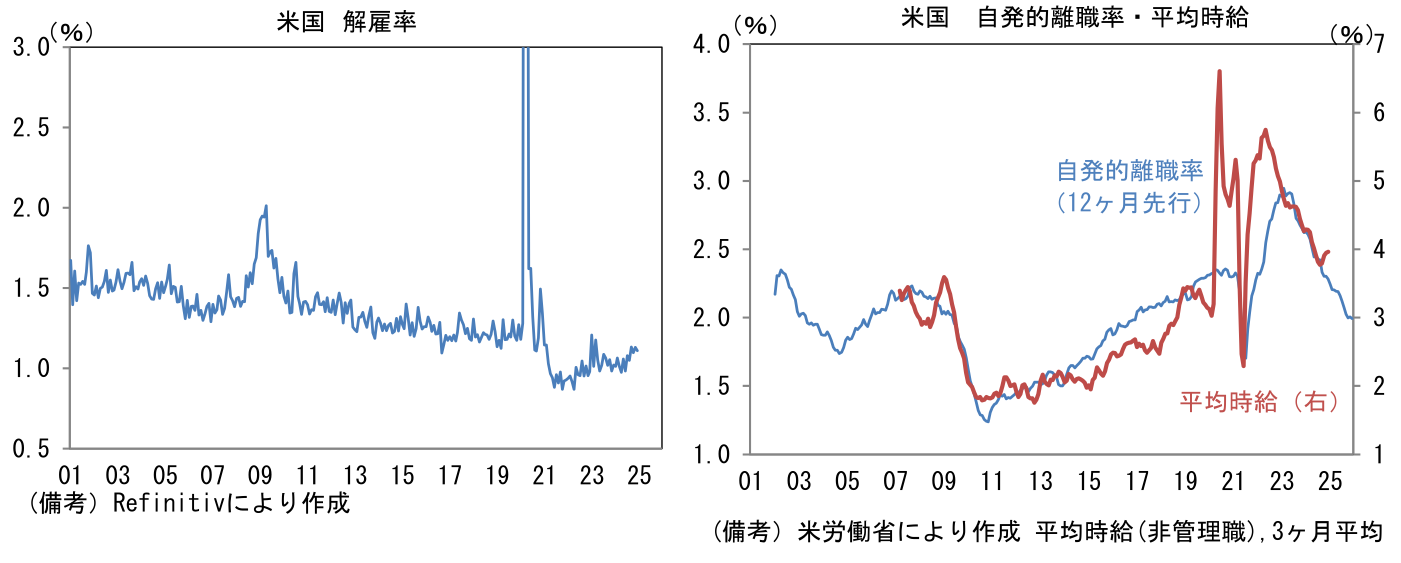

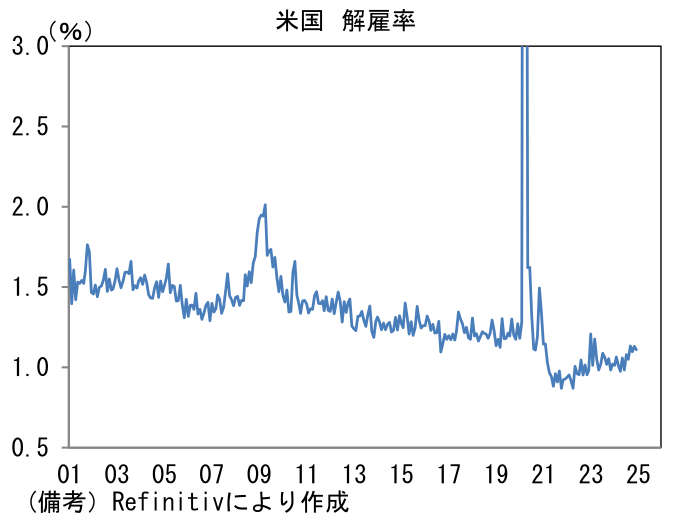

また解雇率も1.11%と安定を維持した。2024年入り後、緩やかな上昇傾向にあるとはいえ、2019年平均の1.20を十分に下回っており、企業が既存の労働者を抱え込む姿勢が見て取れる。これは新規失業保険申請件数の低位安定と整合的であり、労働力の調整手段が主に新規採用数であることが窺える。こうした傾向が続くなら、雇用者数の増加ペースが鈍化したとしても、失業率は低位で安定する。

-

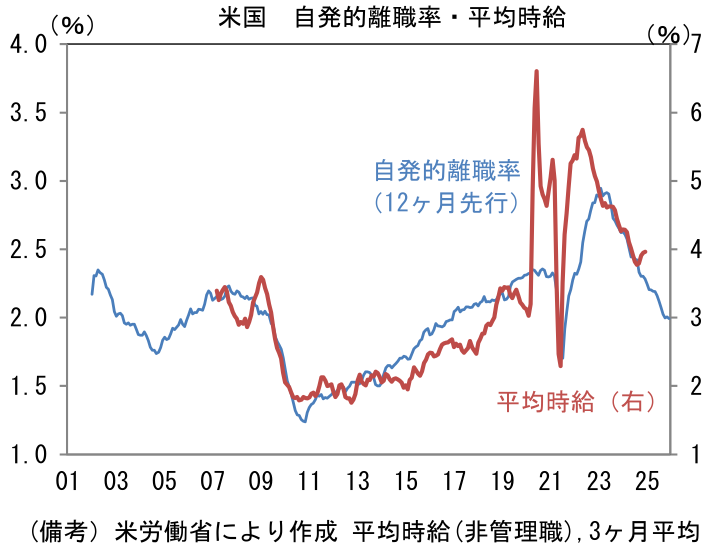

平均時給の先行指標として注目される自発的離職率に目を向けると、12月は2.00%となり3ヶ月平均値でみても2.01%と概ね横ばいとなった。転職活動の活発度合いを示すこの指標は、賃金上昇圧力を計測する上で重視されており、実際、平均時給とも一定の連動性を有する。目下の自発的離職率は、転職を繰り返せば賃金が大幅に上昇するという労働者優位の局面が終了したことを示すと同時に、労働市場が過度な冷え込みを回避したことも示しており、まさにソフトランディングと言うべき状態にあるようにみえる。

- パウエル議長は1月FOMCで「労働市場の状況は堅調で、おおむね均衡している」、「労働市場はインフレ圧力の源ではない」、「インフレ目標を達成するために労働市場が一段と弱体化する必要はない」などといった見解を示していた。物価安定と雇用最大化というFedの責務を達成するにあたって、現在の労働市場は心地良いというのがFedの正直な感想だろう。3月FOMCまでに発表される2ヶ月分のCPIとトランプ関税の行方が利下げ判断を大きく左右しよう。

注目点②

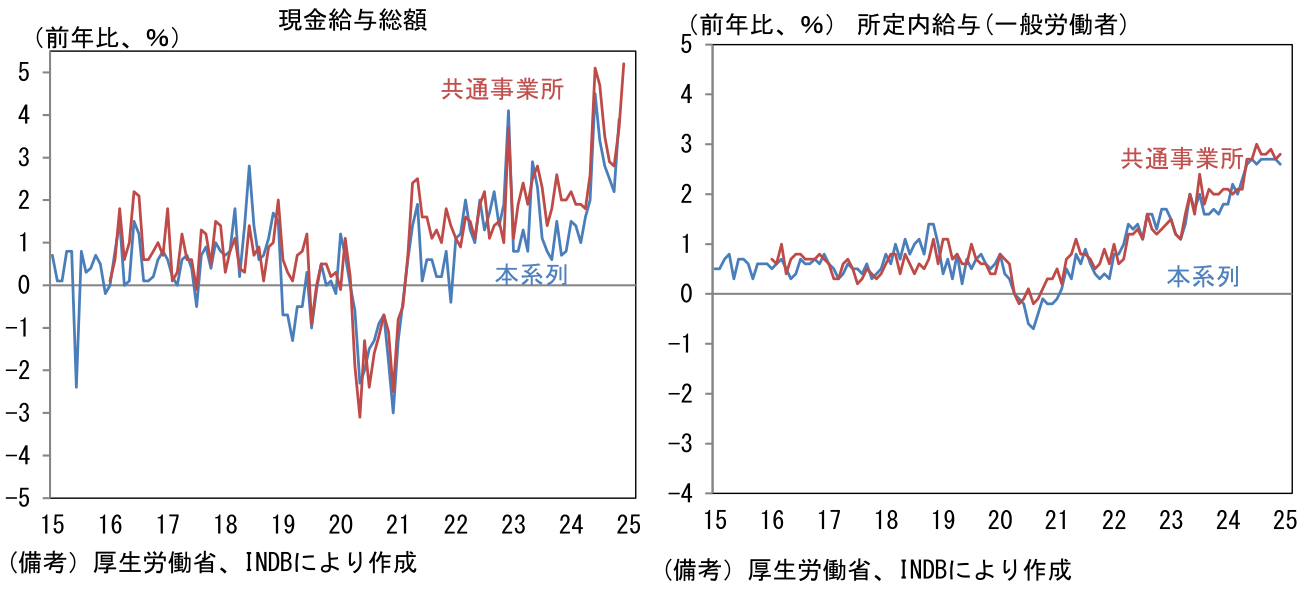

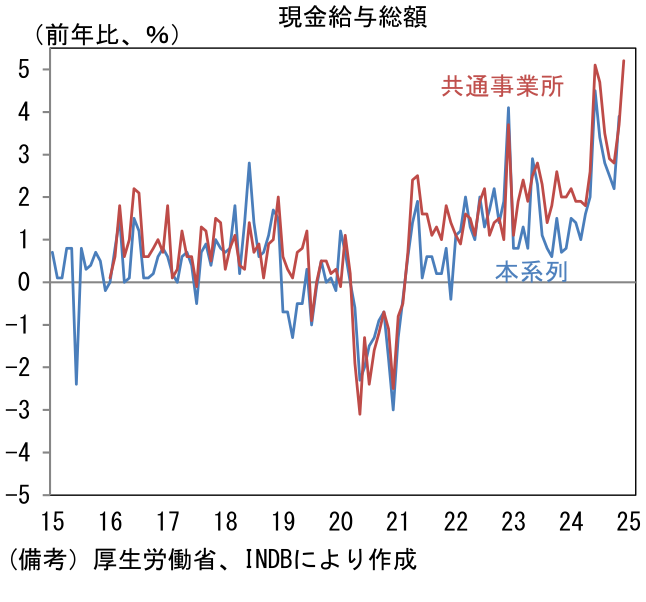

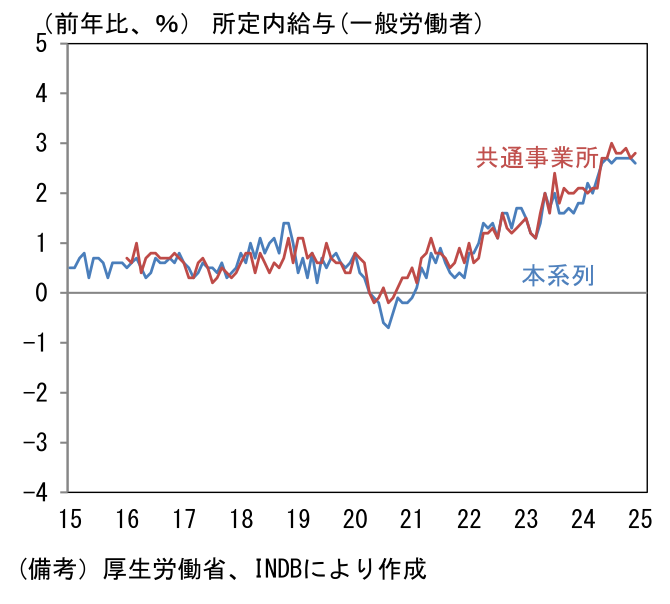

- 本日発表された12月の毎月勤労統計(共通事業所版)によると現金給与総額は前年比+5.2%と急増。所定内給与(≒基本給)が同+2.9%、所定外給与(≒残業代)が同+1.7%、特別給与(≒賞与)が同+7.3%となった。基調的な賃金上昇率を捕捉する上で重視すべき一般労働者(≒正社員)の所定内給与は同+2.8%と過去数ヶ月と同程度であったが、全体としては、人手不足が深刻さを増す中、企業が人件費増加に寛容になりつつあることを印象付ける結果であった。

-

日銀は政策判断にあたって2025年春闘を重視している。その点において、もはや過去の結果であ る2024年12月の賃金統計はさほど重要でないかもしれない。ただ、冷静に考えると3%程度の「基調的な賃金上昇率」は2%の物価目標に対して理想的・整合的であり、これ以上の加速は物価目標を上振れ方向に脅かす可能性すらある。名目賃金上昇率を現在の水準に維持しつつ、実質賃金をプラス圏に浮上させるには、物価上昇率を引き下げる必要がある。利上げが円高を通じて輸入物価を引き下げるという、所期の効果を発揮するかは議論の余地があるものの、実質金利が「大幅なマイナス」で推移する現在の状況を修正する必要があるという議論が日銀内部で加速するかもしれない。

-

2月4日の衆院予算委員会において石破首相は「日本経済はデフレではないが、デフレを脱却できていない」とし、赤沢経済再生担当相も「どの程度の物価上昇率を『インフレ』と呼ぶかさまざまな見解があり、デフレでない現状を直ちに『インフレ』と申し上げることは難しい」として回答を濁したが、植田総裁は「現在はデフレではなくインフレの状態にある」と明瞭な見解を示した。政府の認識が日銀に近づいていくのであれば、今後、政府が日銀に利上げを要求することで、利上げの議論が前進する可能性もあるだろう。筆者は次回利上げを7月とみているが、春闘や消費者物価次第では4月の利上げが排除できなくなる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般