- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トランプ関税の発動、日本企業への影響

- 要旨

-

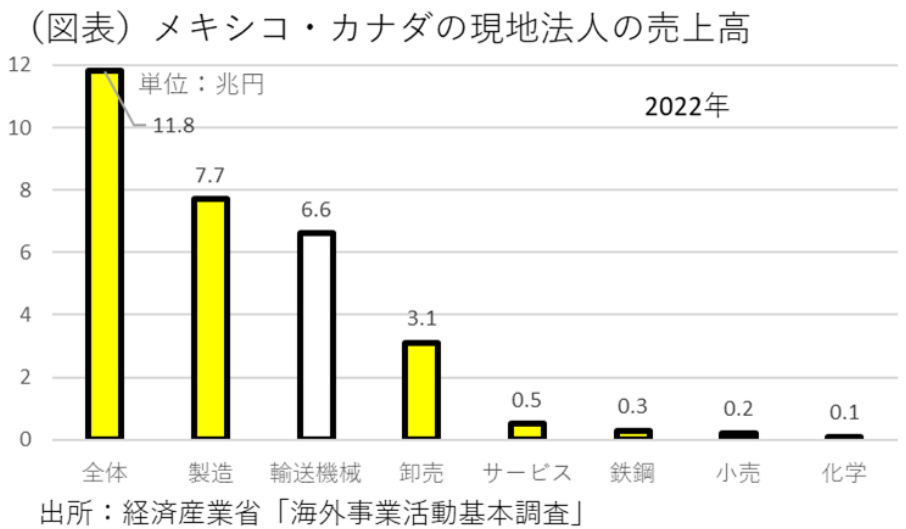

影響は、メキシコ・カナダに進出している輸送機械業に集中することが予想される。2国の現地工場の売上11.8兆円のうち、輸送機械の売上は6.6兆円と56%を占めている。

遂に発動されるか!

トランプ関税がいよいよ2月1日からメキシコ・カナダに発動される見通しだ。25%という高率の関税率である。中国への関税は、まだ実施の日時は未確定である。その影響は日本にどう及ぶのであろうか。

まず、メキシコ・カナダに進出する日本企業には対米輸出をするときに打撃が及ぶだろう。従来、USMCAの下で関税なしの貿易取引が行われていた。業種によっては、米国からメキシコに部品を輸入して、メキシコで加工組立をしてから米国に輸出するという企業もある。そうした先は、メキシコが報復関税を課すことで、部品調達コストが上がる。それを加工して米国に輸出するとそこでも25%の関税率でコストアップになる。二重の負担問題である。米国の消費者が購入するメキシコ製の製品価格が大きく上がることは、米国消費者の購買力を奪い、インフレ要因にもなる。

では、そうした打撃が及びそうな日本企業はどんな業種になりそうか。経済産業省「海外事業活動基本調査」(データは2022年度分)を使って、メキシコ・カナダの現地企業を調べると、その売上高はメキシコ5.2兆円、カナダ6.6兆円となっている(合計11.8兆円)。業種別の内訳では、輸送機械が6.6兆円(56%)と突出して多い(図表)。2番目は、卸売(商社)が3.1兆円(27%)である。ほぼこの2つで現地企業の売上は占められていると言ってよい。商社の売上は大半がカナダである。カナダは資源国であり、穀物輸出も多いので、そうしたものが主な取り扱い商品だと推察される。したがって、カナダで仕入れて米国に売る割合はそれほど高くはないだろうから、トランプ関税の悪影響は、輸送機械、つまり日本の自動車メーカーに集中する可能性が高いとみられる。

さて、メキシコ・カナダに進出した企業は、加工組立などの工程を米国の現地工場に移すのだろうか。多分、可能な範囲では行うだろうが、米国の方が人件費が高いので、割に合わないと断念する企業も多いだろう。トランプ関税のコストアップと、米国への生産移管を考えたときのコストアップを比較して意志決定をするのだろう。いずれにしても、日本企業にはメリットがない。現地工場における販売減少が収益悪化の要因になる。

中国への関税適用

近々、中国に対してもトランプ関税の適用が心配される。中国に進出した現地企業の中には、中国で製造して米国に輸出する企業もあるだろう。日本の中国現地企業の売上は、「海外事業活動基本調査」によれば、54.3兆円(香港を含めると61.4兆円)と破格に大きい。業種は製造業全般に渡っている。しかし、中国の生産物の中から米国輸出に回している割合でみると、それほど大きくないようだ。経済産業省「海外現地法人四半期調査」(2024年7-9月)では、中国現地企業の第三国輸出の割合は10%とかなり低い。かつて、中国を生産基地として米国輸出をしてきた企業は、中国からベトナムなどASEANに生産移管が進められている。ASEANの第三国輸出の割合は24%とより高い。もしも、トランプ関税が、メキシコなど3か国から全輸入相手国に広がれば、こちらも打撃を被るだろう。

トランプ関税が中国現地企業に及ぼす影響は、第三国輸出への打撃に止まらない。中国経済がより減速すれば、現地生産・現地販売の部分が打撃を受けるだろう。そうした意味では、トランプ関税の打撃を日本企業は完全に免れられる訳ではない。

日本への影響

ベッセント財務長官は、公聴会でトランプ関税はインフレ再燃を引き起こす材料にはならないと強調している。理屈は、トランプ関税が全輸入品に10%の率でかかったとしても、ドルが4%で上昇すれば、消費者への価格転嫁は6%で済むというものだ。

この説明は、私たち日本人には「あれ?」と思わせる。ドル高が4%進めば、日本の輸入価格は4%高くなる。米国は4%分だけインフレにならないが、日本にはそのインフレ圧力がしわ寄せされるではないか。ドル上昇は、米国のインフレ圧力を日本に分散させる間接的な効果を持つ。

もちろん、ベッセント財務長官の言う理屈通りにドル高が4%進むというシナリオは確定的なものではない。しかし、時間をかけて米国経済へのインフレ圧力が高まると、それは米長期金利を上昇させる。やはり、米金利上昇=ドル高・円安の流れは、じわじわと進むという見方は成り立つと思う。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。