- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ECBは25bp連続利下げを継続へ

- 要旨

-

- ECBは12月の理事会で25bpの連続利下げを決定した。差し迫った景気後退リスクが高まらない限り、今後も25bpの連続利下げが基本シナリオとなろう。その場合、来年央には2%台前半とみられる中立金利に到達する。新たに発表したスタッフ見通しでは、景気の緩慢な成長が続くなか、2026・27年のコア物価が中期的な物価安定とされる2%を下回ると予想する。この見通しには、トランプ次期大統領の下で予想される米国の関税引き上げを反映していない。関税の部分的な引き上げによるユーロ圏景気への押し下げを考えると、中立金利を下回る水準まで政策金利を引き下げる可能性がある。そのため、筆者は最終的な金利の到達点を1.75%と予想する。

欧州中央銀行(ECB)は12日に終わった理事会で25bpの利下げを決定した。6月に約5年振りに利下げを開始し、7月は十分なデータが揃っていないことを理由に政策金利を据え置いたが、その後は9・10・12月と3会合連続で利下げを決定。下限の政策金利(預金ファシリティ金利)は3.0%に引き下げられた。インフレ圧力の鈍化と景気指標の下振れを受け、10月の理事会後に利下げペースを50bpに拡大するとの見方も市場参加者の一部で浮上していた。だが、その後のECB高官の発言からは50bp利下げが理事会内のコンセンサスとなっていないことは明らかで、今回の理事会では25bp利下げが広く予想されていた。理事会後の記者会見でラガルド総裁は、一部のメンバーが50bp利下げを主張したが、最終的には全会一致で25bp利下げを決定したことを明かした。

声明文からは、「インフレ率が2%の中期的な物価目標にタイムリーに復帰することを確実にするため、政策金利を必要な限り十分に抑制的な水準に維持する」との文言が削除された。ラガルド総裁はこの文言を削除した理由として、①ECBのスタッフ見通しでは6回連続でインフレ率が2025年までに2%に落ち着くと予想されていること、②賃金・利益・生産性が正しい方向に向かっており、過去のショックが薄れ、基調的なインフレ率を押し下げたこと、③インフレに対するリスクが上振れ・下振れの双方向となっていることを挙げた。文言削除は、インフレとの闘いが終盤に差し掛かっていることを意味し、「今後は適切な金融政策スタンスを設定する」と説明した。そのうえで、今後の利下げ判断については、これまで通り、「事前に特定の政策金利パスを約束することはせず、理事会毎にデータに基づいて判断する」方針を維持した。

声明文では利下げ後の政策金利の水準も引き締め的であると説明しており、景気への下押し圧力が続くとみられるなか、今後も利下げ継続が必要となる。今回の理事会で50bp利下げが排除されたうえ、中立金利に近づくなかで利下げペースを加速する可能性が低いことから、差し迫った景気後退のリスクが高まらない限り、25bpの連続利下げが今後の基本シナリオとなろう。理事会後の報道(12月13日、ブルームバーグ)によれば、政策決定者の考えに詳しい複数の当局者の話として、来年1・3月も25bpの追加利下げの可能性があると伝えている。

利下げの最終到達点を考えるうえで、中立金利(景気を抑制も刺激もしない政策金利の水準)の水準に注目が集まる。ラガルド総裁は、今回の理事会では中立金利について議論しなかったことを明かしたが、同時に「政策金利が中立金利に近づくに連れて、より多くの議論を行う可能性がある」と言及した。また、「過去のECBのスタッフによる分析では、複数の理由から、中立金利の水準は以前と比べて少し高くなっているとみられ、様々な手法に基づいて計算した結果、1.75~2.5%の範囲内にあると記憶している」と述べた。中立金利の水準を巡って理事会内の意見集約はできていない。最近の報道によれば、ドイツ出身でタカ派のシュナーベル理事は「中立金利が2~3%程度と推定される」とし(11月27日、ブルームバーグ)、ハト派のイタリア中銀のパネッタ総裁は、今回の利下げ前の「政策金利(3.25%)が中立金利に程遠い」とし、「政策金利を2%まで引き下げる」ことを示唆(11月19日、ブルームバーグ)、同じくハト派のポルトガル中銀のセンテノ総裁は「中立金利が2%かそれより若干低い」と語った(10月22日、ロイター)。筆者は中立金利を2%台前半と考えるが、米国の関税引き上げやドイツの低迷持続などを背景に、景気の下振れが続くとみられることから、ECBは中立金利を下回る1.75%まで政策金利を引き下げる展開を想定する。

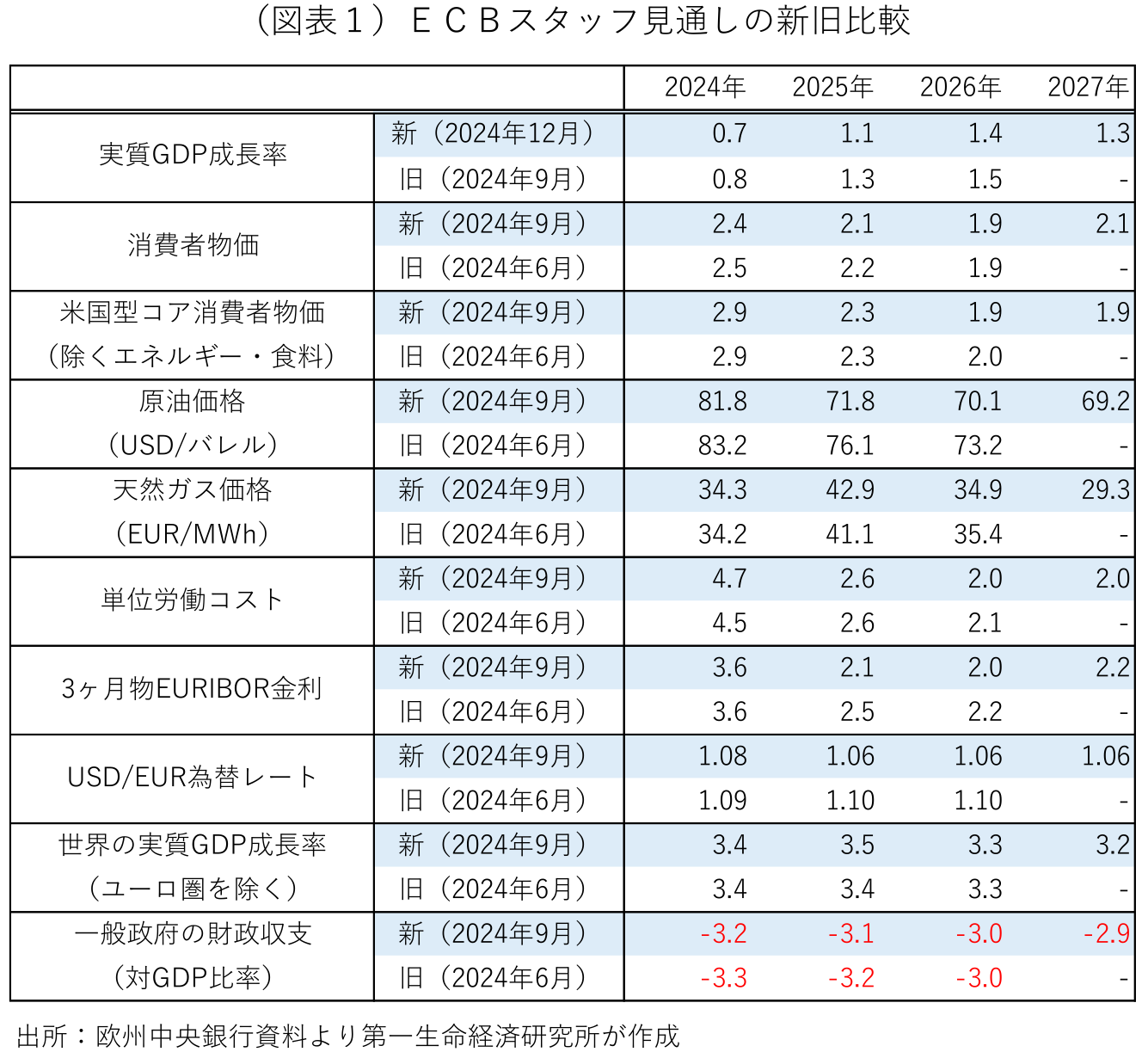

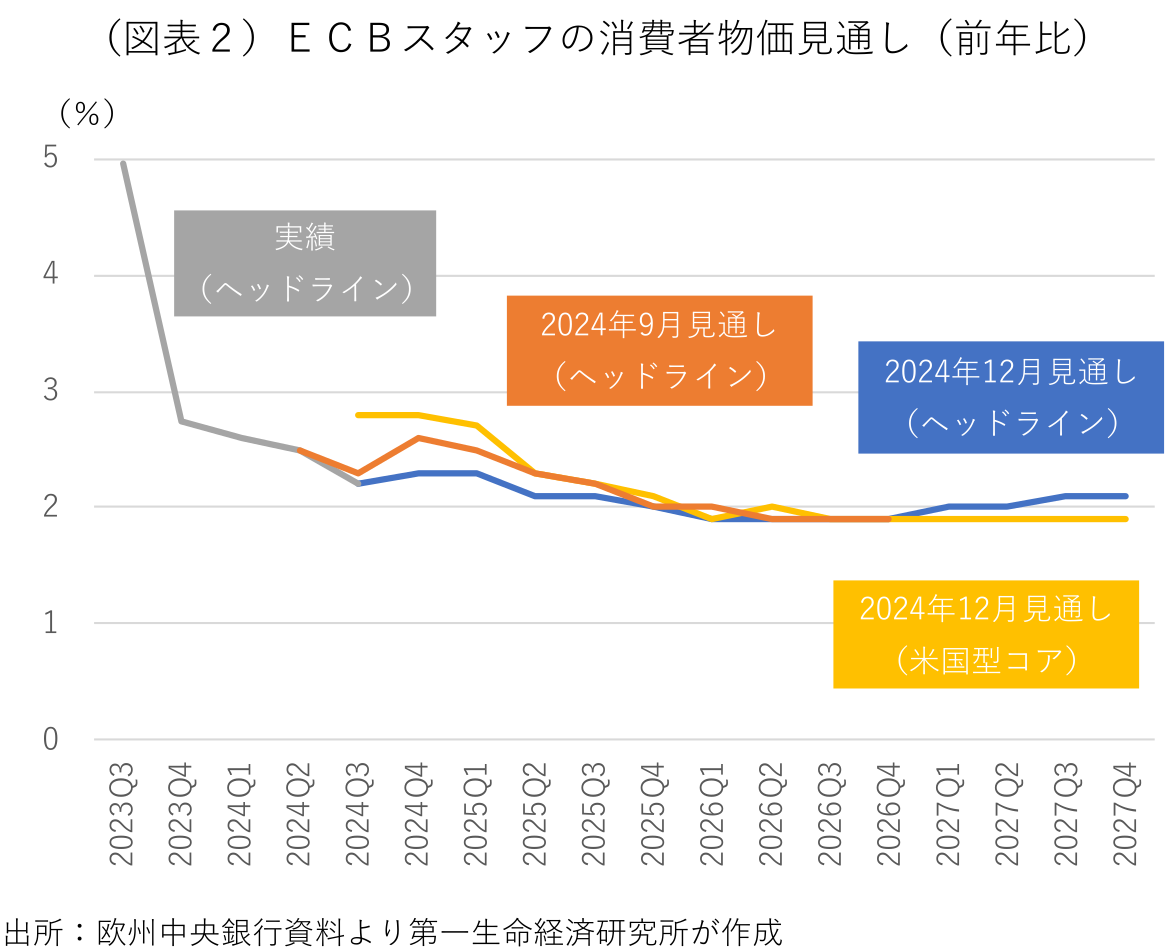

同時に発表されたスタッフ見通しでは、2024~26年の成長率見通しを0.1~0.2%ポイント下方修正し、新たに追加した2027年も+1.3%と緩慢な成長にとどまると予想する(図表1)。ヘッドラインのインフレ率の見通しは、2024・25年がともに0.1%ポイント下方修正され、2026年が前回見通しから不変、新たに追加した2027年は+2.1%と僅かに加速すると予想する。ラガルド総裁は、2027年のヘッドラインのインフレ率の加速を見込むのは、新たな排出量取引制度(ETS2)がエネルギー価格を押し上げるためであると説明した。変動の大きい食料やエネルギーを除く米国型コア・インフレ率の見通しは、2024・25年が前回見通しから不変、2026年が0.1%ポイント下方修正の+1.9%、新たに追加した2027年も+1.9%と、ECBが中期的な物価安定と定義する2%をやや下回ると予想する。四半期毎には、2025年4~6月期以降に上昇率の鈍化が加速し、2026年1~3月期に2%を下回る展開を想定する(図表2)。

トランプ氏の大統領就任に伴い、米国が欧州を含めた全ての輸入品の関税を引き上げる可能性があるが、今回の見通しではその影響を考慮していない。米国の関税引き上げが現実のものとなった場合、成長率を下押しするとともに、短期的には物価の押し上げ要因になるとみられる。筆者は部分的な関税引き上げを想定しており、それによる景気の下振れを反映する形で、中立金利をやや下回る水準まで政策金利が引き下げられると予想する。

なお、ECBは従来の方針通り、コロナ危機時に開始した「パンデミック緊急資産買い入れプログラム(PEPP)」の再投資を12月末で終了する。これにより、国債市場の緊張が高まった際のECBの市場介入ツールとしては、イタリア国債の利回り上昇抑制を念頭に2022年7月に創設した「伝達保護措置(TPI)」以外になくなる。フランスの内閣総辞職と予算未成立を受け、フランスの国債利回りに上昇圧力が及んでいるが、ラガルド総裁は今回の理事会でTPIについては議論しなかったことを明かした。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済