- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDはFF金利を25年末までに3.50%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国株は、S&P500が+0.6%、NASDAQが+1.3%で引け。VIXは13.5へと上昇。

-

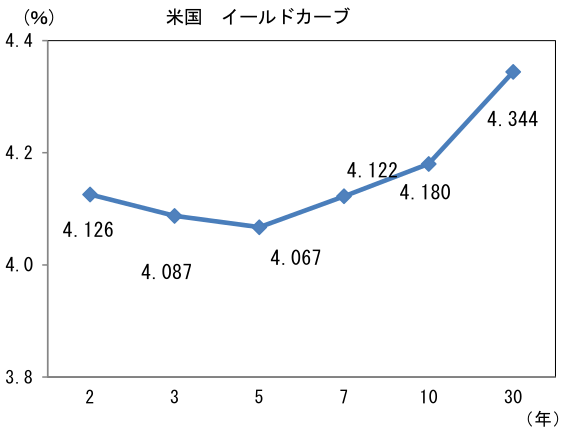

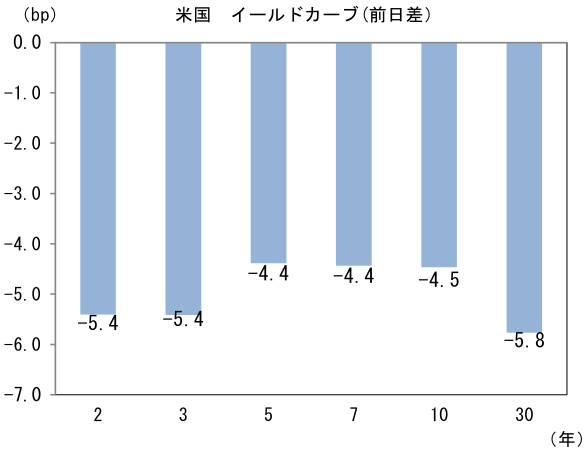

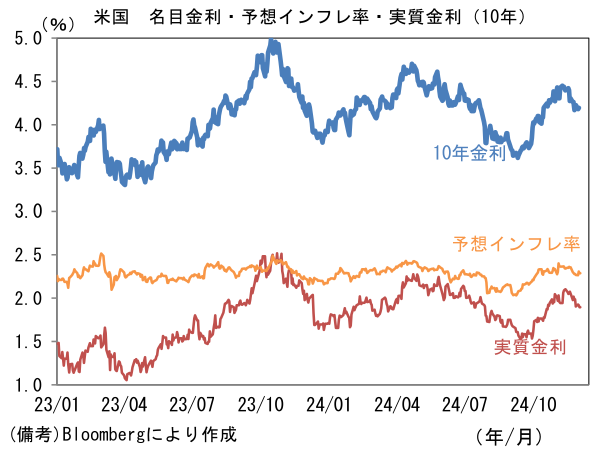

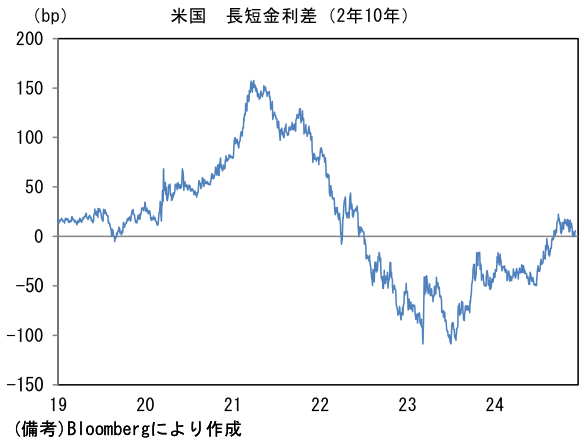

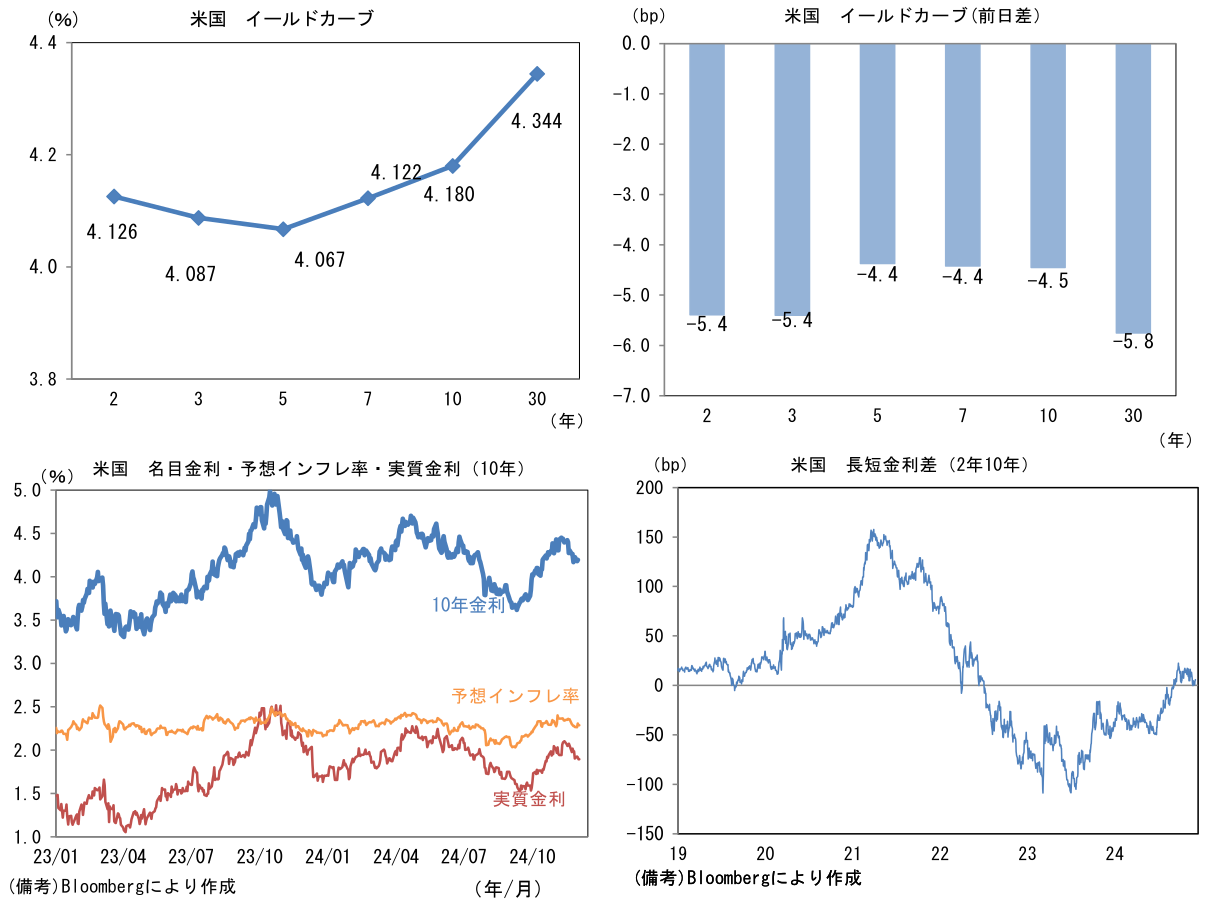

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.309%(+4.4bp)へと上昇。

実質金利は1.919%(▲1.0bp)へと低下。長短金利差(2年10年)は+4.3bpへとプラス幅拡大。 -

為替はUSDが中位程度。USD/JPYは150前半へと上昇。コモディティはWTI原油が68.5㌦(▲1.4㌦)へと低下。銅は9083.0㌦(▲28.5㌦)へと低下。金は2653.8㌦(+9.1㌦)へと上昇。

経済指標

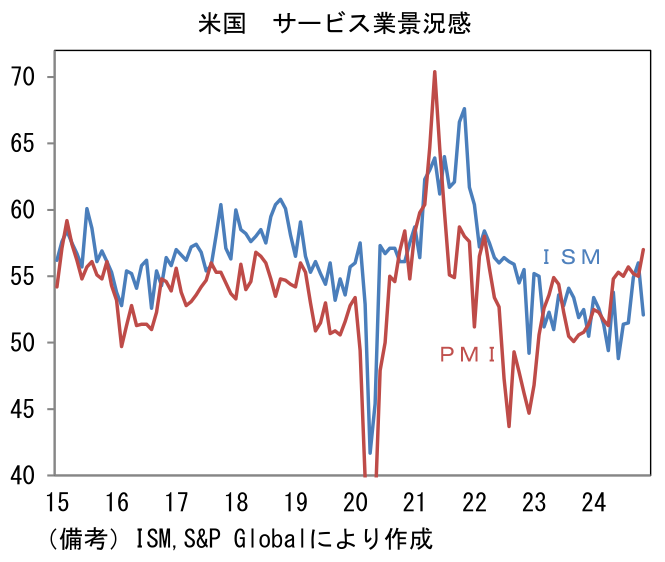

- 11月ISMサービス業は52.1へと3.9pt低下。10月が強めの数値だったこともあり反動がみられた。事業活動(57.2→53.7)と新規受注(57.4→53.7)が低下し、サプライヤー納期(56.4→49.5)も下押しに寄与。市場参加者に注目されている雇用(53.0→51.5)も低下した。もっとも、類似指標のサービス業PMIは11月に一段と上昇している。

注目点

-

「2年で2%(にねんでにぱー)」は、黒田前総裁下の2013年に日銀が打ち出したキャッチフレーズであるが、日銀の政策金利が今後そのように動く可能性も僅かながら考えられる(※なお日銀が掲げた正式な物価目標達成時期は「できるだけ早期」であり、2年は念頭に置いたに過ぎない取り扱いである)。筆者は2024年12月に続き、2025年4月と10月にそれぞれ25bpの利上げを実施し、政策金利が1%に到達した時点で、その後は様子見に転じると予想してきたが、ここへ来て2026年以降の追加利上げを想定し始めている。消費者物価が日銀の目標を上回る中、賃金上昇が定着しつつあり、両者が互いに刺激し合う構図が完成しつつある。そうした下で個人消費が底堅さを維持すれば、日銀は将来的な政策対応余地を確保する狙いもあり、利上げを進めるだろう。最も蓋然性の高い利上げペースは半年に25bpであり、それが続けば2026年末時点の政策金利は1.5%になる。

-

なお、QUICK月次調査<債券>に基づくと、政策金利に関する市場関係者118名程度の中心的予想(中央値)は2024年末が0.50%、2025年6月末が0.50%、2025年12月末が0.75%、2026年12月末が1.00%となっている。2026年の利上げ継続を予想する向きが少数派であることが窺い知れるが、2026年末の最大値を2.00%とした市場関係者も存在した。

-

以下で示すのは飽くまで想定外のシナリオであるが、日銀の利上げが現在予想されているより急速なものにさせ得る材料もある。主に3つが想定される。

-

一つ目はマクロ的な家計の金利収支改善。日銀が4月に公表した金融システムレポート(FSR)には「マクロ的にみると、家計部門においては、金利関連資産が負債を大きく上回っている。景気改善とそのもとでの金利上昇は、家計の所得や利息収支の改善につながることが見込まれる」と言及されている。FSRが示した試算は下記貼付(赤線は筆者)のとおり。住宅ローンを抱えて金融資産がネットマイナスの世帯は可処分所得比の金利収支が悪化するが、そうした世帯は総世帯の23%を占めるに過ぎない。一方で全世帯の77%を占める、住宅ローン負債がなく金融資産がネットプラスである世帯では可処分所得比の金利関連収支が好転する。政策金利が1%pt上昇した場合の試算では、住宅ローンあり世帯の金利収支が約1.1%悪化する一方、住宅ローンなし世帯の可処分所得対比の金利収支は約0.7%改善するという。金融資産が高齢者に偏在している現在の状況を踏まえると、増加した金利収支が消費に向かうのかは疑問だが、引き締め効果が住宅ローン保有者に限定されるのであれば、マクロの個人消費が打撃を受けない可能性があることには留意しておきたい。

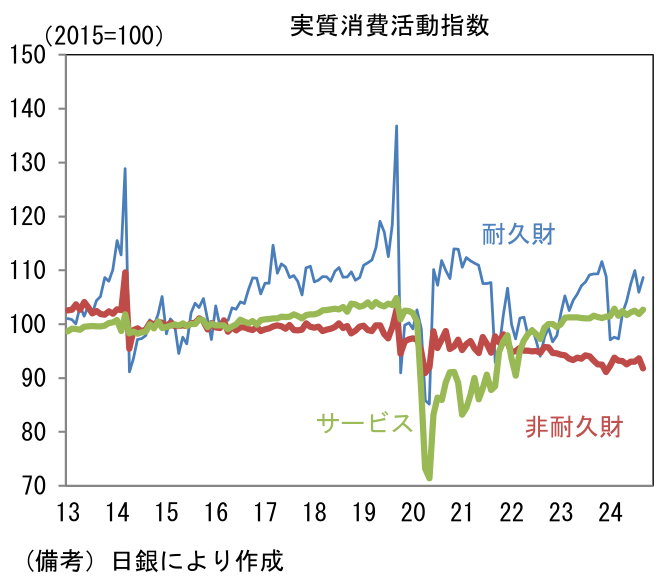

- 二つ目は、シルバー民主主義的利上げとも言うべき視点。日銀の利上げが「円高→輸入物価低下→家計の実質的な購買力増加→実質個人消費拡大」といった具合に上手く伝播すれば、実質GDPにプラスの効果をもたらせる。日銀の利上げが円高を誘発するかは議論の余地があり、また企業収益に与えるマイナス影響を考慮すれば、利上げがマクロ的にプラスの影響を与えるかは疑問であるが、前回利上げ局面の2000年代後半に比べて、円安による輸出増加を通じた景気浮揚効果が弱まっている他、高齢化によって輸入物価上昇に対する脆弱性が増していることは重要。日銀が算出する実質消費活動指数によれば、食料品、衣類、日用品・雑貨などが含まれる非耐久財は減少傾向が続いており、この背景に値上げがあることは言うまでもない。もちろん、2011年の東日本大震災に起因する原発停止とそれに伴う貿易収支の構造的赤字転換によって、円高のデメリットが抑制されたことも、前回利上げ局面との重要な相違点である。利上げが円安抑制に繋がることを所与とすれば、少なくともマイナス影響は小さくなっていそうだ。

- 三つ目は、もしトリ的利上げ。これは日銀の政策態度が「物価一点集中主義」に変貌することを意味する。これは文字通り、物価のみに焦点を当てる政策態度で、物価の番人に徹する姿勢。「物価は中央銀行、景気その他は政府」という棲み分けの下、消費者物価が2%を超えるならば、中央銀行は物価上昇の質に拘らず、粛々と利上げを実施する。それに近い政策態度を採っていた事例として、トリシェ総裁(2003-2011年)が率いたECBがある。トリシェ総裁は、ギリシャの財政不安に端を発する債務問題が広がりを見せていた2011年4月と7月に、原油高を直接的な原因とする物価上昇に対して利上げを講じた。似たような要因で消費者物価上昇率が2%を超えている現在の日本で「もしもトリシェ氏が日銀総裁になったら」、日銀は連続的な利上げに動くのではないだろうか。なお現在の物価上昇の質という点で、その背景にある賃金上昇について付言すると、必ずしも良質なものとは言えないだろう。はっきりとした賃上げが30年もなかった日本では「理由は何でも良いからとにかく賃上げを!」といった空気があり、人手不足を理由とする賃金上昇も歓迎される傾向にあるように思える。賃金・物価がゼロ近傍に粘着してしまう「沼」から脱出する段階で、賃上げの質を問う余裕はないのは事実であり、この点において人手不足を理由とする賃金上昇は大きな役割を果たしてきた。ただし人手不足を理由とする賃上げは必ずしも労働生産性の改善を伴わない。こうした賃金上昇は、同分の物価上昇を引き起こすことで、実質賃金の増加を阻み、国民の厚生を豊かにしない。贅沢を言えば、労働生産性の上昇が必要ということになるが、それは日銀の金融政策では解決し難い問題である。日銀が賃金、物価上昇の質に拘ならい姿勢を明確にすれば連続的な利上げ方針を掲げる可能性が高まる。その場合、2年で2%が現実味を帯びる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般