- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マレーシア景気は底堅さを確認、先行きは物価がカギを握る

- Asia Trends

-

2024.11.15

アジア経済

アジア経済見通し

アジア金融政策

マレーシア経済

為替

マレーシア景気は底堅さを確認、先行きは物価がカギを握る

~増税や補助金削減、最低賃金の引き上げに加え、リンギ相場の動きも金融政策の手足を縛る展開~

西濵 徹

- 要旨

-

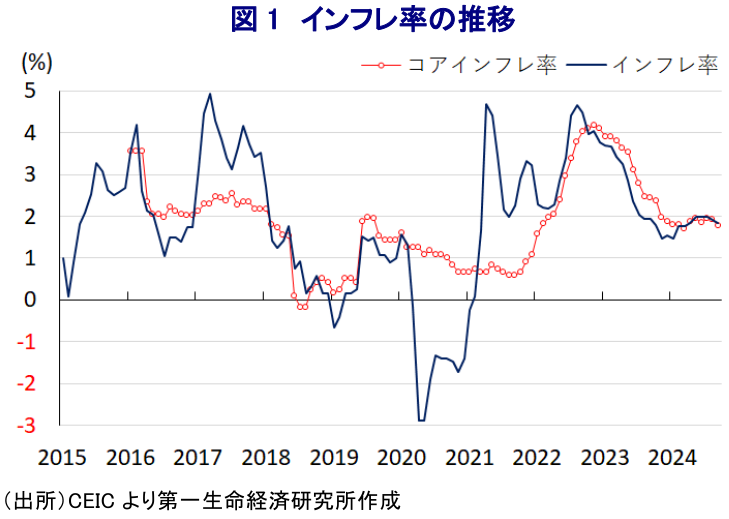

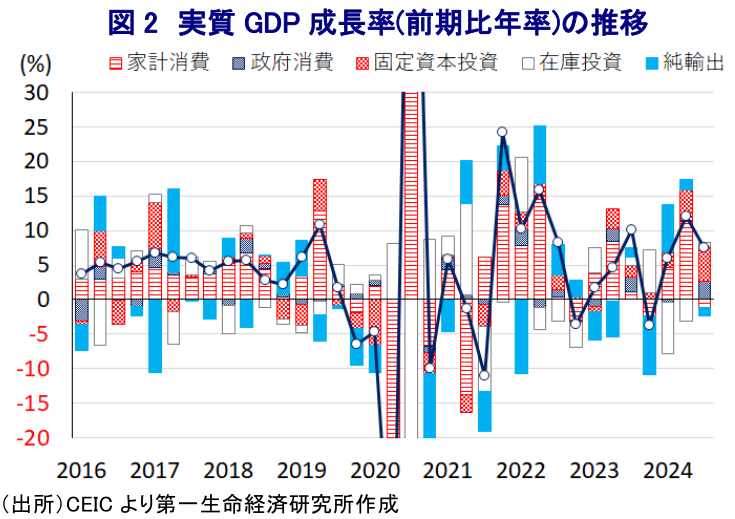

- マレーシア経済はアンワル政権の下で経済優先の政策運営が採られる一方、コロナ禍を経て財政悪化が進むなかで財政健全化が急務となっている。他方、昨年以降のインフレは頭打ちするなど内需を取り巻く状況は改善する一方、中国の景気減速は外需の足かせとなることが懸念されてきた。こうした状況ながら、7-9月の実質GDP成長率(改定値)は前年比+5.3%、前期比年率では+7.56%と堅調な推移が続く。財輸出を中心に外需は堅調に推移したほか、対内直接投資の流入や公共投資の進捗の動きが景気を押し上げる一方、インフレ鈍化にも拘らず家計消費は弱含むなど、足下の景気は外需と公的需要への依存を強めている。先行きは来年度予算案で財政健全化に向けて増税や補助金削減を盛り込むなど、物価上昇が見込まれる。米ドル高の再燃を受けてリンギ相場も頭打ちしており、中銀は慎重姿勢を維持せざるを得ない展開が続く。よって、内需を巡る環境の厳しさを反映して、来年の景気は今年に比べて勢いを欠く展開が続こう。

マレーシア経済を巡っては、一昨年の連邦議会下院(代議院)総選挙を経て誕生したアンワル政権の下、コロナ禍で疲弊した経済の立て直しを優先事項に掲げる形で政策運営が行われている。他方、コロナ禍対策を理由とする歳出拡大を受けて財政状況は急速に悪化しており、足下では公的債務残高が法定上限(GDP比65%)を上回ると試算される状況にあるなど財政健全化が急務となっている(注1)。ここ数年のマレーシアでは、コロナ禍一巡による経済活動の正常化に加え、商品高や国際金融市場における米ドル高を受けた通貨リンギ安による輸入インフレも重なり、インフレが大きく上振れする事態に直面した。よって、中銀は物価と為替の安定を目的に累計125bpの利上げに動き、商品高の動きが一巡したことも重なり、昨年以降のインフレは頭打ちの動きを強めてきた。しかし、マレーシア経済を巡っては上述のように公的債務のGDP比が比較的高い上、外貨準備高も国際金融市場の動揺への耐性が乏しいと試算されるなど、米ドル高圧力が強まる局面ではリンギ安圧力に晒されやすい構造を有する。中銀はインフレ鈍化にも拘らず、為替安定の観点から利下げに動きにくい展開が続いてきた。さらに、マレーシア経済はASEAN内でも構造面で外需依存度が高い上、中国経済への依存度も高く、このところの中国経済を巡る不透明感の高まりは景気の足かせとなりやすい特徴を有する。こうした状況ながら、7-9月の実質GDP成長率(改定値)は前年同期比+5.3%と先月公表された速報値と同じとなり、前期(同+5.9%)から伸びは鈍化しているものの、前期比年率ベースでは+7.56%と前期(同+12.08%)から拡大ペースは鈍化するも3四半期連続のプラス成長で推移するなど底入れの動きが確認されている。需要項目別の動きをみると、中国の景気減速懸念にも拘らず輸出は底堅い動きをみせているほか、世界的なサプライチェーン見直しの動きも追い風とする対内直接投資の流入の動きや公共投資の進捗の動きを反映して固定資本投資は拡大の動きを強めているほか、政府消費も活発化するなど景気をけん引する動きがみられる。ただし、インフレ鈍化による実質購買力の押し上げの動きは家計消費を押し上げることが期待されたものの、7-9月の家計消費は前期に大きく上振れした反動で減少に転じており、足下の景気は外需や公的需要への依存度を強めている様子がうかがえる。分野ごとの生産動向を巡っても、鉱業部門の生産は弱含む展開が続く一方、公共投資の進捗を反映して建設業の生産は旺盛な推移をみせているほか、外需の底堅さは製造業の生産を下支えしている。他方、家計消費が下振れするとともに、外国人来訪者数が頭打ちの動きをみせていることを受けてサービス業の生産は鈍化しているほか、異常気象の頻発などの影響を受ける形で農林漁業関連の生産も力強さを欠くなど業種ごとの跛行色が鮮明になる動きもみられる。なお、同国政府は先月、今年の経済成長率見通しを+4.8%~5.3%と従来見通し(+4~5%)から上下限ともに上方修正しているほか、9月末までの累計ベースの成長率は+5.2%と見通しの上限近傍となるなど堅調さがうかがえる。先行きの景気動向を巡っては、物価安定を維持することができるかがカギを握るなか、先月公表した来年度(2025年度)予算案では、歳出規模を今年度比+3.3%の4,210億リンギと過去最大とする一方、増税や燃料に対する補助金の削減などを通じて財政赤字のGDP比を▲3.8%と今年度見通し(同▲4.3%)から一段と縮小させるとしている。売上税やサービス税の段階的な拡大に加え、年間10万リンギを上回る配当所得に対する所得税導入を図るほか、来年半ばにはレギュラーガソリン(RON95)に対する補助金も廃止する方針を示すなど、上述のように財政健全化が喫緊の課題となるなかで一定の道筋をみせた格好である。ただし、補助金の削減や廃止は物価上昇を招くほか、来年2月から最低賃金を月1,700リンギと現行水準(1,500リンギ)から引き上げる方針を示すなどインフレ圧力の増大に繋がることも考えられる。また、国際金融市場では米FRB(連邦準備制度理事会)の利下げを受けた米ドル安の動きを反映してリンギ相場は底入れしたものの、このところは米ドル高の動きが再燃しているほか、米大統領選でのトランプ前大統領の勝利を受けてその勢いが増す動きもみられる。上述のように物価を巡る不透明要因が山積するなかで中銀は今月の定例会合でも慎重姿勢を維持しており(注2)、インフレ鈍化を理由に多くのアジア新興国で中銀が利下げに動いているなか、リンギは中銀の慎重姿勢を反映して相対的に底堅さを維持している。しかし、上述したようにマレーシアは国際金融市場の動揺への耐性が乏しく、リンギ相場は揺さぶられやすい構造にあることを勘案すれば、来年についてはインフレ懸念がくすぶるなか、中銀は慎重姿勢を維持する展開が続くと見込まれ、家計消費をはじめとする内需の足かせとなることは避けられず、今年に比べると勢いの乏しい展開になることが予想される。

注1 10月21日付レポート「マレーシア・アンワル政権、景気と財政健全化の「二兎」を追えるか」

注2 11月7日付レポート「マレーシア中銀、物価と景気のバランス重視で慎重姿勢を継続」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

OPEC有志7ヵ国、9月の増産合意で自主減産の解除完了へ ~今後は協調減産の行方に注目も、結束維持と価格安定の間で難しい舵取りが続く~

新興国経済

西濵 徹

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹