- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 7-9月期GDPはマイナス成長の可能性も(2024年7-9月期GDP予測・最終版)

- Economic Trends

-

2024.11.11

日本経済

日本経済見通し

景気全般

景気指標(日本)

7-9月期GDPはマイナス成長の可能性も(2024年7-9月期GDP予測・最終版)

新家 義貴

- 要旨

-

- 11月15日に公表される2024年7-9月期の実質GDPは前期比年率▲0.1%と、僅かながらマイナス成長になると予想する。台風や地震への警戒といった下押しはあったにせよ、7-9月期は定額減税効果で景気が大きく押し上げられることが期待されていただけに、物足りなさは否めない。

- ほぼすべてのエコノミストがプラス成長を予想しているため、仮にマイナス成長となればサプライズに。また、実質GDPの前年比が3四半期連続でマイナスになる可能性にも注意が必要。

- 仮にマイナス成長になったとしても、日銀は問題視しない可能性が高い。一方、11月中にも政府がまとめる総合経済対策の規模には影響が生じる可能性がある。

マイナス成長の可能性も

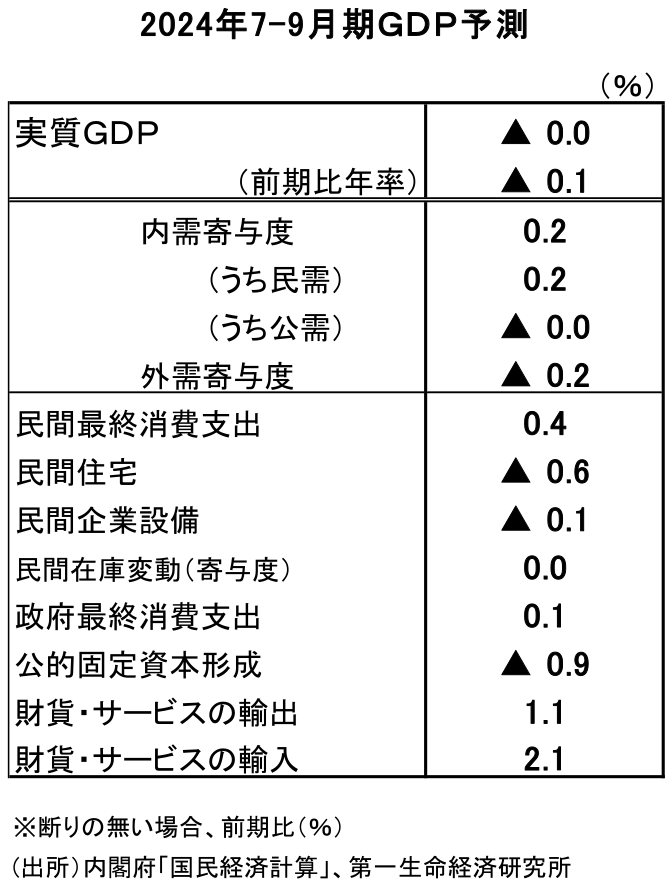

11月15日に公表される2024年7-9月期の実質GDPがマイナス成長となる可能性が出てきた。筆者は10月31日の段階では前期比年率+0.6%(前期比+0.1%)と小幅プラス成長を予想していたが、その後公表された経済指標の結果を反映し、前期比年率▲0.1%(前期比▲0.0%)へと予測値を下方修正する。

本日公表された24年9月分の国際収支統計で輸出が下振れたことが下方修正の主因だ。この結果を反映し、24年7-9月期の実質輸出の予測値を前期比+1.1%(従来予測値:同+2.3%)へと下方修正する。筆者の9月分の想定と比べて、財輸出、サービス輸出とも大きく下振れたことが影響している。実質輸出は2四半期連続のプラスとなるが、24年1-3月期の落ち込み分(前期比▲4.6%)をまだ取り戻せておらず、回復感に欠ける状況である。

なお、実質輸入の予測値については前期比+2.1%(従来予測値:同+2.2%)と修正は小さい。結果として、外需寄与度の予測は前期比年率▲0.8%Pt(従来予測値:同+0.1%Pt)と下方修正である。外需は成長率の押し下げ要因となるだろう。

そのほか、11月8日に公表された9月分の家計調査と家計消費状況調査の結果を反映し、個人消費の予測値は前期比+0.4%と、従来予測値(同+0.3%)からやや上方修正した。これらを踏まえ、24年7-9月期の実質GDP成長率を前期比年率▲0.1%(従来予測値:+0.6%)と予測する。台風の襲来や地震への警戒といった下押し要因はあったにせよ、7-9月期は定額減税により景気が大きく押し上げられることが元々期待されていただけに、物足りなさは否めない。

前年比の値にも注目

マイナス成長を予想とはいってもほぼゼロ近傍で、実際にプラス成長になるかマイナス成長になるかははっきりしない。需要項目の中で、今回特に読みにくいのが個人消費だ。前期比で小幅増加を予想しているが、上振れ、下振れのどちらも考えられる状況である。個人消費が上振れた場合にはプラス成長、下振れた場合にはマイナス成長になるのではないか。

なお、現時点でのエコノミストの事前予想では前期比年率+0.6%がコンセンサスで、ほぼすべてのエコノミストがプラス成長を見込んでいる。仮にマイナス成長となれば、ちょっとしたサプライズになるだろう。

また、今回は実質GDPの前年比の値にも注目したい。このところのGDP成長率は振れが大きく、トレンドを見る上では前年比で把握することが有用であるためだ。ここで24年1-3月期の実質GDPは前年比▲0.9%、4-6月期は同▲1.0%となっているが、7-9月期についても僅かながらマイナスになる可能性がある。仮に前年比で3四半期連続のマイナス成長となれば、本当に現在の景気は回復局面と呼んでよいのだろうかという疑念すら湧いてくる。

経済対策の規模に影響?

仮に7-9月期のマイナス成長になったとしても、日本銀行は「台風や地震による下振れの影響が大きい。個人消費は底堅い」として問題視しない可能性が高い。日本銀行は伝統的にGDPを重要視しない傾向があるため、金融政策に影響が生じる可能性は小さいと思われる。

もし影響が出るとすれば財政政策だろう。政府は現在、11月中にもまとめる総合経済対策の内容について調整を行っているが、仮にマイナス成長となれば、対策規模を膨らませようという意見が増える可能性がある。与党の過半数割れにより歳出拡大圧力が強まっている状況であるため、GDPの結果がそうした流れをさらに後押しする可能性があることに注意したい。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

2026年4-6月期GDP予測(最終版) ~前期比年率+1.5%のプラス成長を予想~

日本経済

新家 義貴

-

実質賃金は改善続くも、秋以降の物価上振れに注意(26年6月毎月勤労統計) ~所定内給与は伸び拡大、夏のボーナスも良好な滑り出し~

日本経済

新家 義貴

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

関連テーマのレポート

-

2026年4-6月期GDP予測(最終版) ~前期比年率+1.5%のプラス成長を予想~

日本経済

新家 義貴

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴