- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「トランプ時代」の再来で中国の貿易環境はどうなるか

- Asia Trends

-

2024.11.07

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

為替

米国大統領選

トランプ政権

「トランプ時代」の再来で中国の貿易環境はどうなるか

~関税の動きは不透明だが、人民元相場も「ディール」となり、外需による景気回復は難しくなる~

西濵 徹

- 要旨

-

- 米国大統領選では共和党のトランプ前大統領が勝利した。ここ数年米中関係は厳しさを増しており、米国は中国に対して追加関税を課すなどの動きを強めてきた。トランプ氏は中国製品に一律60%の関税を課すほか、保護主義的な主張を繰り返してきた。他方、トランプ氏は「ディール」を重視する姿勢をみせるなかで主張がそのまま現実化するかは見通しにくい。ただし、欧米などに加え、新興国のなかにも中国製品に追加関税を課す動きが広がりをみせており、中国の輸出を取り巻く環境は厳しさを増すことは避けられない。

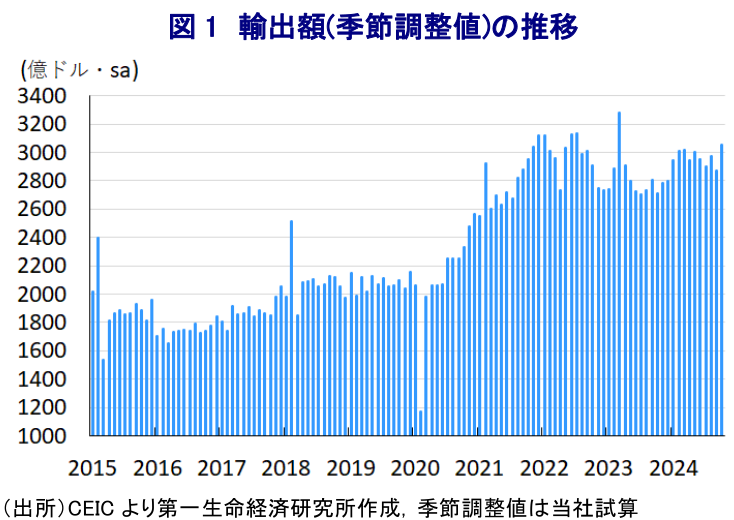

- このところの中国の輸出は「中国包囲網」を掻い潜る駆け込みの動きがみられたほか、米大統領選でのトランプ氏優位が伝えられるなかでその傾向が強まった可能性がある。10月の輸出額は前年比+12.7%と伸びが加速しており、幅広い財、かつ国・地域向けで輸出拡大の動きが確認されており、駆け込み的な動きが影響したとみられる。一方、中国の内需の弱さや商品市況の調整の動きが輸入の重石となり、10月の輸入額は前年比▲2.3%と前年を下回る伸びとなっている。習近平指導部が目指す製造強国を目指す動きは継続する一方、先行きの生産活動の鈍化が懸念される動きもみられる。足下の企業マインドは景気刺激策を好感して改善しているものの、こうした動きが息の長いものとなるかは不透明な状況にあると捉えられる。

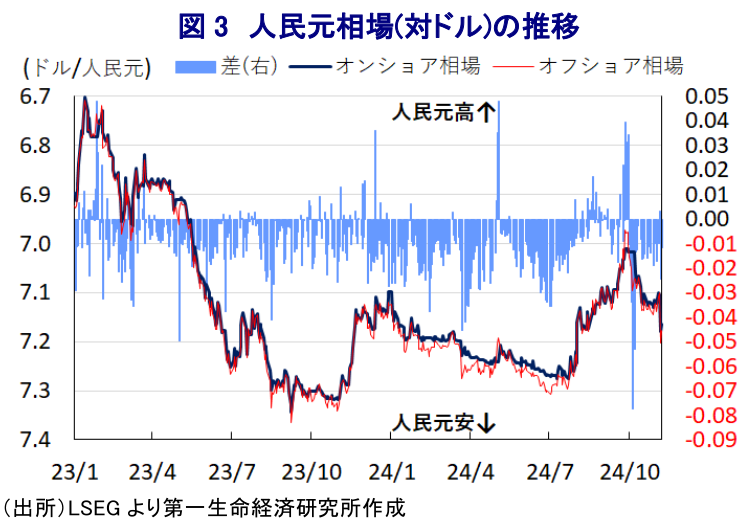

- 米FRBの利下げを受けた米ドル安で人民元相場は底入れしたが、足下では米ドル高の再燃により頭打ちに転じている。人民元安は輸出の追い風となる一方、トランプ政権は為替操作を理由に交渉材料とする可能性がある。人民元高は景気刺激策の効果を相殺するほか、外需の足かせとなる懸念もくすぶる。トランプ次期政権の出方を注視する必要があるが、外需が中国景気のけん引役となることは難しいと予想される。

5日に実施された米国の大統領選挙では共和党候補であるトランプ前大統領が勝利を収めた。ここ数年の米中関係を巡っては、バイデン現政権の下で中国との間で『没交渉』とも呼べる状況が続くなか、不公正な貿易慣行の是正を目的とする対中追加関税の引き上げに動くなど、関係悪化の動きが不可逆的に進んできた。こうしたなか、トランプ氏は大統領選を通じて保護主義色の強い姿勢を掲げるとともに、中国に対しては輸入品に一律で60%の関税を課す方針を示しており、仮にこうした動きが具現化した場合には中国経済にとってGDP比で1.7%程度の影響が出ることが懸念される(注1)。ただし、トランプ氏を巡っては、前政権下においても「ディール(取引)」を重視する姿勢をみせており、最初に『高い球』を投げて相手国の反応をうかがった上で協議に持ち込む手法を多用する傾向がみられるなか、上述した60%の追加関税についてもそのひとつと捉えることができる。他方、今回の選挙戦においてもトランプ氏は「メイク・アメリカ・グレート・アゲイン」といったスローガンを旗印に、米国内における製造業の勃興を通じた雇用拡大を目指す考えをみせるとともに、その実現に向けて貿易相手国に対して様々な要求を突きつける可能性は高いと見込まれる。米国にとって中国は最大の貿易赤字国であるとともに、製造業において様々な競争が繰り広げられている上、中国製品が経済安全保障などの面で脅威となる動きも顕在化しており、トランプ次期政権の下でもバイデン現政権と同様に対中姿勢が厳しさを増すことは避けられないと予想される。こうした状況に加えて、中国国内における過剰生産能力が世界的な需給悪化を招くことを警戒して欧米やカナダが追加関税を課す動きをみせているほか、中国による過剰供給に伴う『デフレの輸出』を警戒して新興国の間にも中国製品に対する関税引き上げを模索する動きが広がりをみせている。こうした『中国包囲網』とも呼べる動きが世界的に広がりをみせていることは、先行きにおいて中国の外需を取り巻く環境が厳しさを増すことを示唆しているほか、来年1月の米トランプ政権発足以降はそうした懸念が一段と高まることは避けられないであろう。

このように先行きの外需を取り巻く環境は厳しさが増すことが予想されるなか、昨年から今年前半にかけては国際金融市場における米ドル高を受けた通貨人民元安による価格競争力の向上の動きが輸出を下支えする展開が続いてきた。他方、米FRB(連邦準備制度理事会)による利下げ実施を機に米ドル安の動きが強まり、人民元相場は一転して底入れの動きを強めるなど価格競争力が低下する懸念が高まったものの、上述のように世界的に中国包囲網とも呼べる動きが広がりをみせるなか、その影響を避けるべく輸出を前倒しで駆け込む動きが活発化している様子がうかがえる。さらに、このところは米大統領選を巡ってトランプ氏の優勢が伝えられるなど、次期政権による対中姿勢に不透明感が強まる懸念が高まったこともそうした動きを後押ししている可能性がある。10月の輸出額は前年同月比+12.7%と前月(同+2.4%)から伸びが加速するとともに、2002年7月以来の高い伸びとなるなど底入れが確認されており、当研究所が試算した季節調整値に基づく前月比も2ヶ月ぶりの拡大に転じているほか、中期的な基調も拡大傾向に転じるなど底入れしている様子がうかがえる。財別でも、駆け込みの動きが影響していることを示唆するように鉄鋼製品(前年比+24.4%)やアルミ(同+31.2%)といった米国や新興国などが追加関税を課す動きをみせる財で軒並み高い伸びが確認されているほか、いわゆる中国製品である縫製品(同+6.8%)やプラスティック製品(同+8.6%)、おもちゃ(同+3.1%)などの輸出額も軒並み前年を上回る伸びに転じるなど底入れの動きを強めている。さらに、欧米などが警戒を強めている電気機械製品関連(前年比+13.7%)やハイテク製品関連(同+9.1%)の輸出額も軒並み伸びが加速しており、幅広い分野で輸出が底入れの動きを強めている様子がうかがえる。国・地域別でも、ウクライナ戦争を機に親密化の度合いが強まるロシア向け(前年比+26.7%)が再び大きく拡大しているほか、ASEAN向け(同+15.8%)や中南米向け(同+22.9%)、アフリカ向け(同+20.9%)などいわゆる『グローバル・サウス』と称される新興国向けで軒並み旺盛な動きが確認されるとともに、EU向け(同+12.7%)や米国向け(同+8.1%)、カナダ向け(同+19.1%)なども拡大の動きを強めるほか、日本向け(同+6.8%)も前年を上回る伸びとなるなど、駆け込み的な動きが影響した可能性が考えられる。

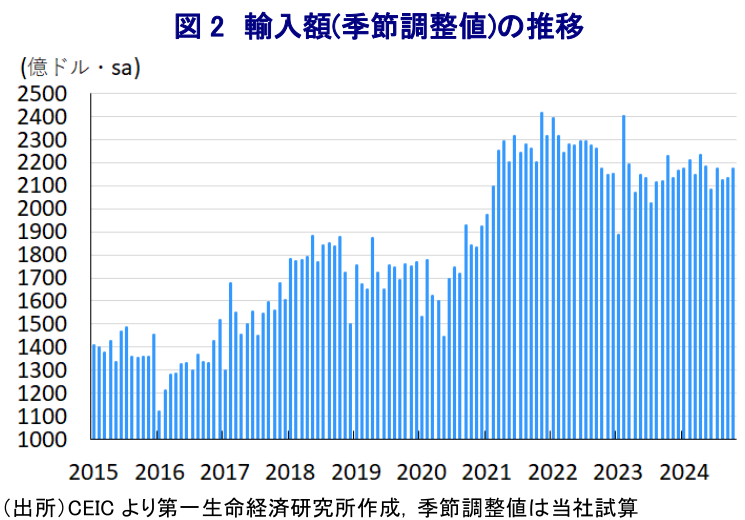

一方、中国国内においては若年層を中心とする雇用不安がくすぶるほか、9月末以降に五月雨式に景気刺激策が打ち出されるにも拘らず不動産市況は地方部を中心に底がみえない展開が続いており、家計消費を中心とする内需を巡る不透明感が意識される状況が続いている。さらに、こうした状況を反映して原油をはじめとする国際商品市況は頭打ちする展開が続いており、これらを輸入に依存する中国においては輸入額に下押し圧力が掛かりやすい状況にあると捉えられる。事実、10月の輸入額は前年同月比▲2.3%と前月(同+0.3%)から伸びが鈍化して4ヶ月ぶりに前年を下回る伸びとなるなど力強さを欠く推移をみせている。なお、当研究所が試算した季節調整値に基づく前月比は2ヶ月連続で拡大するなど底打ちしているものの、中期的な基調は減少傾向で推移するなど力強さを欠く状況は変わっておらず、上述のように駆け込みの動きが輸出の底入れを促している状況とは異なる動きをみせている。種類別でも、中国国内における需要を前提とする一般輸入(前年比▲7.3%)は一段と下振れする動きをみせているほか、加工組立関連(同+0.7%)の輸入額も伸びが鈍化しており、輸入財による加工組立関連(同+0.8%)もともに伸びが鈍化するとともに、加工組立に関連する装置(同▲59.7%)の輸入額は大きく下振れしており、先行きの生産鈍化を警戒した動きを反映している可能性が考えられる。こうした動きを勘案すれば、当局が五月雨式に景気刺激策を発表していることを追い風に幅広い分野で企業マインドが底入れするとともに、生産活動が活発化する動きがみられるものの(注2)、こうした動きが息の長いものとならない可能性を示唆していると捉えられる。他方、習近平指導部は製造業強国や中国式現代化の実現に向けて様々な製品の内製化を目指す動きを強めているほか、素材や部材の輸入を前倒しで活発化させており、半導体(前年比+12.6%)や集積回路(同+14.4%)、機械製品関連(同+42.5%)の輸入量は引き続き旺盛に推移しているほか、こうした動きを反映してハイテク関連の輸入額(同+8.8%)は前年を上回る伸びを維持している。また、今夏は異常気象が頻発した影響で中国国内では農業生産が下振れするなど食料インフレへの懸念が高まっていることを受けて、足下ではそうした影響を緩和すべく農産品の輸入を活発化させており、大豆(前年比+56.8%)の輸入量が大きく上振れする動きもみられる。さらに、冬場のエネルギー需要への対応を目的に石炭(前年比+28.5%)の輸入量は再び底入れの動きを強めているものの、鉄鉱石(同+4.5%)や銅(同+0.2%)、原油(同▲8.7%)、石油製品(同▲4.7%)の輸入量は軒並み鈍化しており、市況低迷の動きも相俟って輸入額を下押ししている。これらの輸入量鈍化の動きは不動産投資の低迷のみならず、公共投資に対する需要が見通しにくい状況を反映している可能性があるほか、景気動向を巡る不透明感が払しょくしにくい状況を示唆していると考えられる。

なお、米FRBの利下げ実施を機に国際金融市場では米ドル安の動きが強まったことを受けて、人民元の対ドル相場は底入れの動きを強めたものの、このところは米大統領選でのトランプ氏勝利を織り込む形で米ドル高の動きが再燃したことを反映して人民元相場は再び上値が抑えられる展開をみせてきた。人民元安は価格競争力の向上を通じて輸出を下支えすることが期待される一方、トランプ次期政権は人民元安の動きに対して『為替操作』との指摘を強めるとともに、ディールの材料としてこの問題を取り上げる可能性も考えられる。他方、人民元高は米ドル建で換算したGDPの押し上げに繋がるなど、世界経済における中国経済の存在感向上を目指す習近平指導部にとっては望ましい動きと捉えられる可能性はある。しかし、中国経済にとって外需を取り巻く環境は厳しさを増すとともに、内需も力強さを欠くなか、中銀(中国人民銀行)は景気下支えの観点から金融緩和の動きを強めているほか、政府も財政出動を検討している状況にも拘らず、人民元高が進行すれば金融緩和の効果を相殺することになりかねない。そうなれば、人民元相場の行方が価格競争力の観点から外需の足かせとなる可能性が高まるなど貿易を取り巻く環境が厳しさを増すことも考えられる。トランプ次期政権の『出方』を見定める必要性は高いものの、中国にとっては外需が景気回復のけん引役となることを期待することは難しくなることは避けられないであろう。

注1 7月17日付レポート「徹底解剖!アメリカ大統領選2024(9)~中国への影響~」

注2 11月1日付レポート「雇用回復なくして中国経済の本格回復はあり得ない」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹