- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2024年9月FOMCプレビュー

- US Trends

-

2024.09.12

米国経済

米国経済見通し

米国経済全般

米国金融政策

2024年9月FOMCプレビュー

~0.25% or まさかの0.5%?~

前田 和馬

- 要旨

-

-

9月FOMC(9/17~18開催)にてFRBは利下げ開始に踏み切る見通しだ。FRBは22年3月にコロナ以降のゼロ金利政策から脱却、23年7月の利上げを最後に8会合連続で政策金利(5.25~5.50%)を据え置いてきたものの、インフレ減速を背景にようやく利下げサイクルに転じることとなる。

-

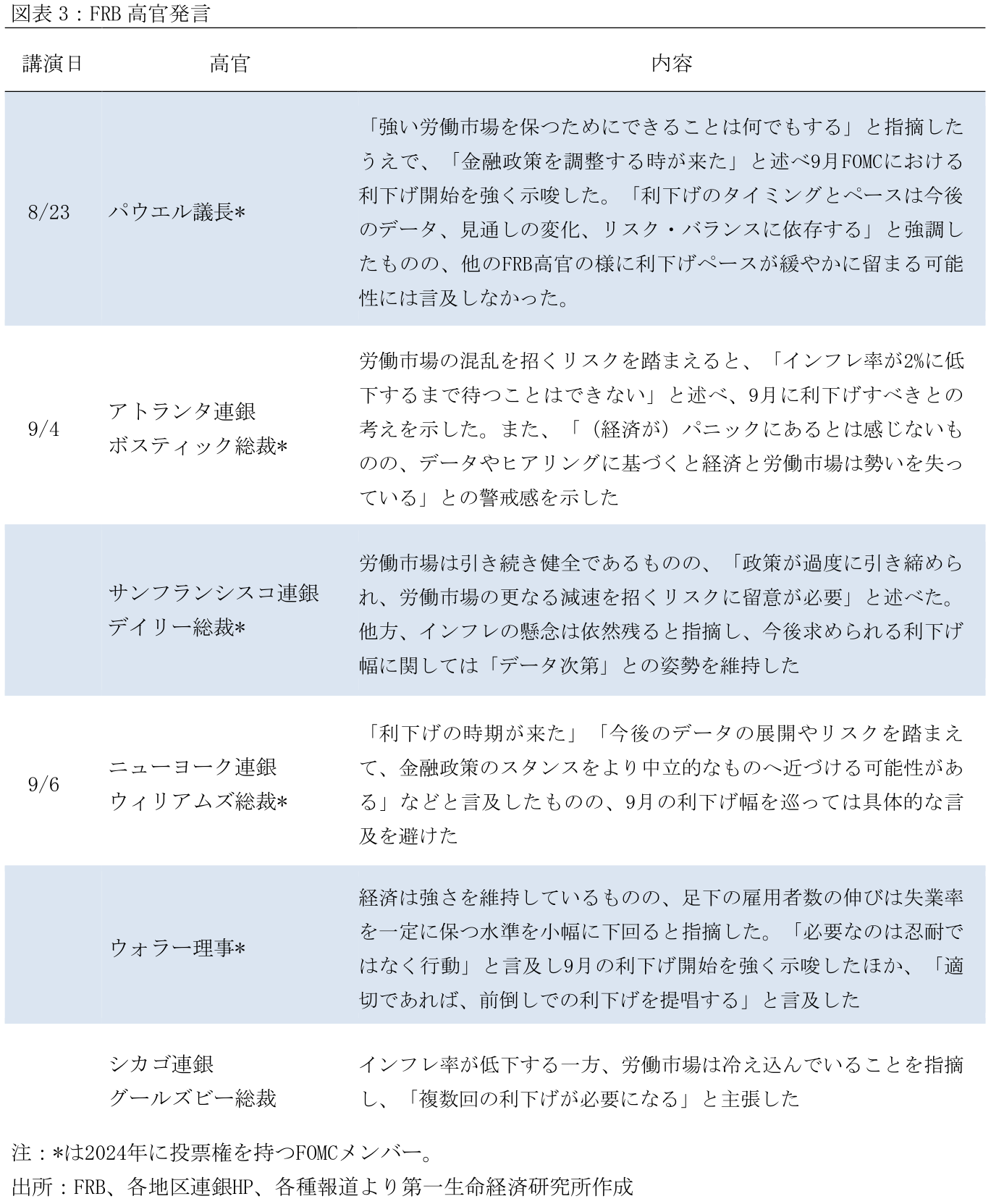

利下げ幅を巡っては0.25%ptとの見方が多いものの、9/17公表の8月小売売上高が弱い場合には0.5%ptへと拡大する可能性は排除できない。FRB高官は緩やかな利下げペースを示唆する一方、パウエル議長は8月下旬のジャクソンホール会合において0.5%ptの可能性を否定していない。

-

同時に公表されるドットチャートでは2024~25年の利下げペースが注目される。6月時点では多くのFOMC参加者が四半期に1回程度の利下げを支持した一方、景気減速への配慮を鮮明とする場合、より速い利下げペースが示される可能性が高い。

-

利下げの時が来た

9月FOMC(9/17~18開催)において、FRBは利下げ開始に踏み切る見通しだ。FRBは22年3月にコロナ以降のゼロ金利政策から脱却、23年7月の利上げを最後に8会合連続で政策金利を現行水準(5.25~5.50%)に据え置いてきた。足下ではインフレ鎮静化の兆しが示される一方、失業率は上昇傾向にあり、雇用者数の伸びも鈍化するなど雇用市場の軟化が示されている。このため、FRBは金融引き締めの程度を緩め、利下げサイクルに転じることが適切と判断するとみられる。

8月消費者物価指数では変動の激しい食品・エネルギーを除くコア指数が前月比+0.3%(7月:+0.2%)と加速し、足下のトレンドを示す3か月比年率は+2.1%(+1.6%)と再び+2%を上回った。内訳をみると、財コアが前月比-0.2%(-0.3%)と6か月連続で低下するなどデフレ傾向にある一方、住居が+0.5%(0.4%)と加速するなど、家賃が新規契約家賃の減速にも関わらず高止まりしている。一方、8月雇用統計では失業率が4.2%(4.3%)と5か月振りに低下したほか、非農業部門雇用者数は前月差+14.2万人(同、+8.9万人)とハリケーンの影響が剥落したことを背景に前月から加速した。他方、6~7月実績は合計8.6万人下方修正されており、3か月移動平均では+11.6万人(+14.1万人)とコロナ明け以降の最低水準となるなど、雇用市場の軟化が鮮明となっている。とはいえ、雇用統計を含む経済指標を総合的に勘案する限り、景気後退の予兆は依然限定的に留まっている。9/11時点のアトランタ連銀によるGDPナウキャストに基づくと、7-9月期の実質GDP成長率は前期比年率+2.5%(4-6月期:+3.0%)と、2%弱とみられる潜在成長率を上回る見込みだ。

FF金利先物に基づく9/11時点のFedWatchによると、9月FOMCにおける利下げ幅は0.25%ptに留まる確率が85%、0.5%ptへと拡大する確率が15%と、金融市場では0.25%pt利下げとの見方が優勢である。多くのFRB高官は9月の利下げ開始で概ね合意しているものの、足下の景気は堅調さを保っていると考えており、大幅な利下げの必要性を強く示唆していない。また、仮に9月に0.5%ptの利下げに踏み切る場合、7月の金利据え置きが誤った判断であったような印象を与えることに加えて、11月の大統領選直前であることを踏まえると、金融政策の在り方を巡る政治的な議論に発展する懸念が残る(トランプ前大統領は7月に「9月に利下げをすべきでない」と言及)。

一方、9月FOMCまでに8月生産者物価指数(公表日:9/12)、8月小売売上高(9/17)が公表される。特にFOMC1日目に公表される小売売上高が弱い結果となった場合、消費低迷による景気後退懸念が強まることとなる。パウエル議長は8月下旬のジャクソンホール会合において、「利下げのタイミングとペースは今後のデータ、見通しの変化、リスク・バランスに依存する」と言及するに留めるなど、0.5%pt利下げの可能性を排除しなかった。パウエル議長を含むFRB高官は雇用市場の更なる悪化には適切に対処する方針を明確にしているため、ハト派的に0.5%ptの利下げに踏み切る可能性は会合直前まで燻り続ける展開が予想される。

今後の利下げペース

9月FOMCの政策決定後には四半期経済見通し(SEP)が公表される。最大の注目点はドットチャートが示す2024~25年の利下げ幅だ。FOMC参加者の予想する政策金利水準(現行:5.25~5.5%)は6月時点から切り下がる可能性が高いものの([6月時点]24年末:5.0~5.25%、25年末:4.0~4.25%)、具体的な利下げペースはFOMCメンバーによる景気後退リスクの認識に大きく依存しそうだ。

まず、景気が底割れしない「ソフトランディング」を想定しつつ、8月CPIでの家賃高止まり等を踏まえてインフレ再燃のリスクを排除しない場合、四半期に1回の利下げペース(年間1%pt)が基本的な考え方となる。タカ派的なメンバーの予想する政策金利は24年末に4.75~5.0%、25年末は3.75~4.00%程度の目線となりそうだ。

一方、パウエル議長を含めたFRB高官はソフトランディングを意識しつつも、景気下振れリスクへの配慮を鮮明としている。9/6に講演したウォラー理事は「データ次第では連続的な利下げが適切」と言及するなど、9・11・12月における各FOMCでの利下げを示唆している。仮に各利下げ幅を0.25%pt、25年は四半期に1回の利下げを前提とすると、24年末の政策金利は4.5%~4.75%、25年末は3.5~3.75%となる。

他方、パウエル議長らがよりハト派的に早期に金利を中立水準へと近づけることを考える場合、年内のどこかで0.5%ptの利下げ、及び25年前半の連続的な利下げが現実味を帯びそうだ。24年10~12月期の失業率を4.5%(6月SEP:4.0%)、コアPCEインフレ率を2.6%(2.8%)と仮定したうえで、最適な政策金利水準を考えるテイラールールを当てはめると、最適金利は24年末で3.9%となる。金融市場の想定する利下げ見通しはこうした考えに近く、24年末に4.25~4.5%、25年末に2.75~3.0%を予想している(9/11時点)。実際、1980年以降の過去11回の利下げサイクルにおいて、利下げ開始後1年間の金利変化幅の中央値は—2.75%ptであり、年間で1%未満の利下げで軟着陸に成功したのは1995年の利下げサイクルに限られる(詳細は8/28付け「2024~25年におけるFRBの利下げペース」参照)。

8月下旬のジャクソンホール会合でパウエル議長は「強い労働市場を保つためにできることは何でもする」「雇用動向の更なる冷え込みは、望んでいないし歓迎もしない」と述べるなどハト派的なスタンスが目立つ一方、インフレ再燃を懸念する一部のタカ派メンバーは金利見通しを大幅に変化させることに慎重かもしれない。ドットチャートの示す政策金利見通しが限定的な変更に留まる場合、市場の織り込む利下げ期待は一部剥落し、短期的には米国株の下落、及びドル高・円安を招くリスクがある。とはいえ、こうしたシナリオにおいてはパウエル議長が記者会見で「必要であれば0.5%pt以上の利下げを実施する」と言及することでハト派的な姿勢を示し、市場の利下げ織り込みを完全には否定しない展開も予想される。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析