- 要旨

-

- 日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月150程度で推移するだろう。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+0.4%、NASDAQは+0.8%で引け。VIXは19.1へと低下。

-

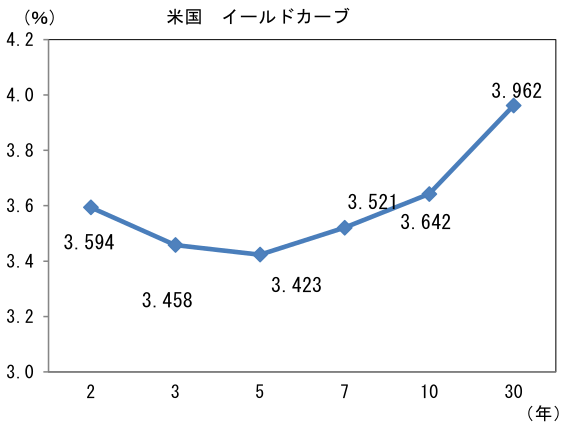

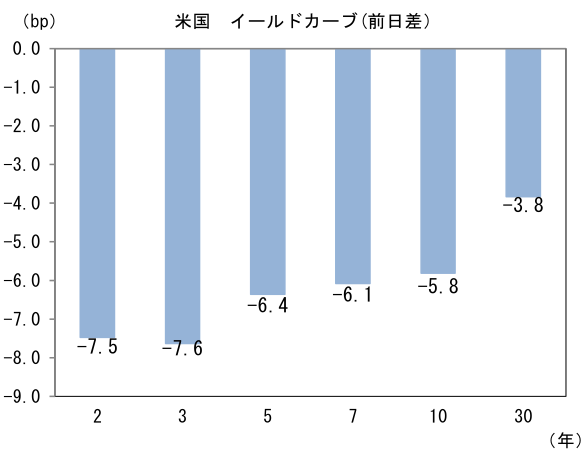

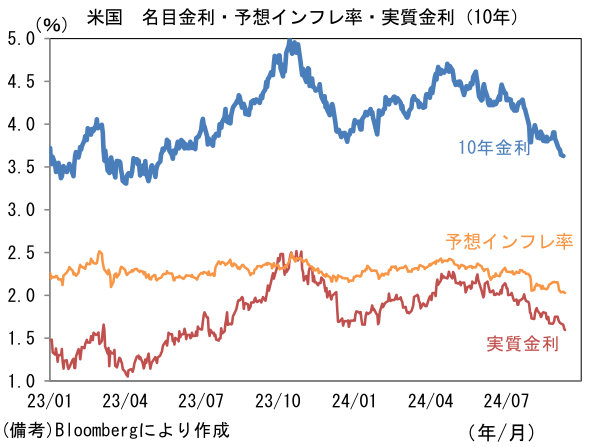

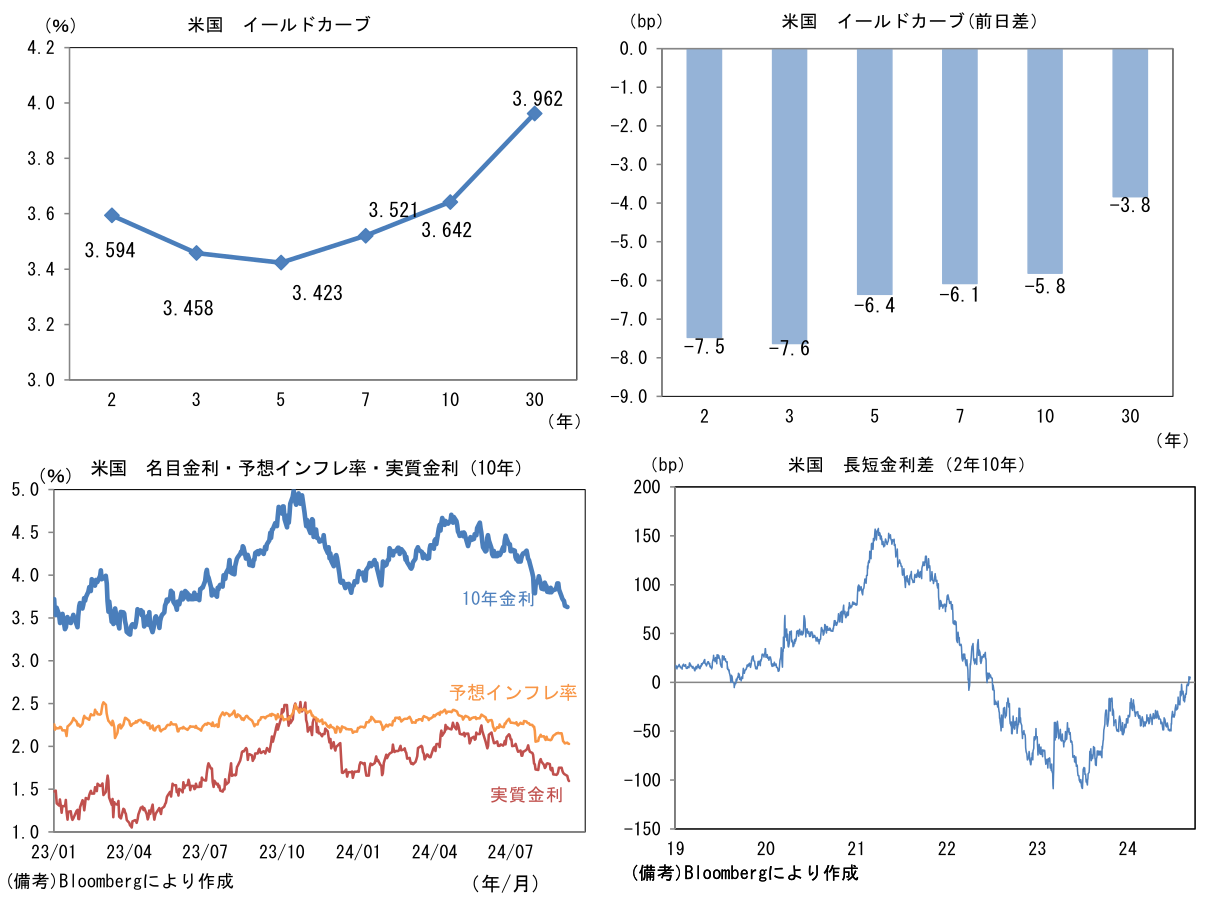

米金利はブル・スティープ化。予想インフレ率(10年BEI)は2.031%(▲1.3bp)へと低下。

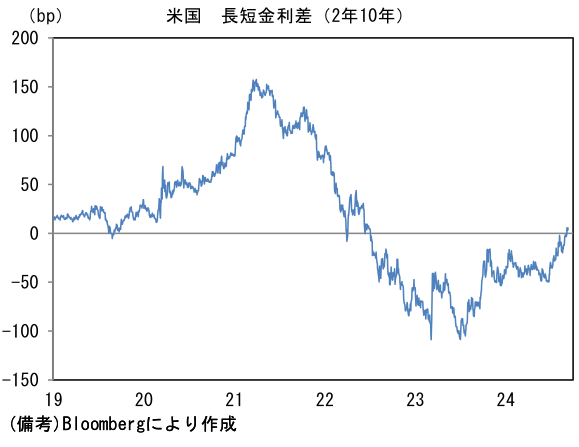

実質金利は1.611%(▲4.4bp)へと低下。長短金利差(2年10年)は+4.4bpへとプラス幅拡大 -

為替(G10通貨)はJPYが最強。USD/JPYは142前半へと低下。コモディティはWTI原油が65.8㌦(▲3.0㌦)へと低下。銅は9026.0㌦(▲71.0㌦)へと低下。金は2519.5㌦(+10.2㌦)へと上昇。

注目点

-

9月19・20日の金融政策決定会合では、ほぼ確実に金融政策の現状維持が決定されよう。政策金利は0.25%で据え置かれる公算が大きい。今回、日銀の内部的な目標は「無風通過」にあるとみられる。7月31日の追加利上げは、決定そのものはさほど驚きではなかったものの、その後の植田総裁の記者会見がタカ派に受け止められ、世界同時株安のきっかけとなってしまった。米ISM製造業景況指数や雇用統計の悪化が重なるという不運に見舞われたとはいえ、植田総裁が連続的な利上げ方針を歯切れよく示したことで、円キャリートレードの巻き戻しを誘発してしまったのは否定しようのない事実であろう。その発言を修正する形で、8月7日に内田副総裁が「金融資本市場が不安定な状況で、利上げをすることはありません」、「最近の内外の金融資本市場の動きは極めて急激ですので、その動向や経済・物価に与える影響について、極めて高い緊張感をもって注視し、政策運営において適切に対応してまいります。繰り返しになりますが、当面、現在の水準で金融緩和をしっかりと続ける必要があると考えています」としてハト派姿勢を強調し、金融市場の混乱収束に努めた経緯がある。

-

もっとも、金融市場が落ち着きを取り戻した8月23日には植田総裁が衆参の閉会中審査にて「経済物価の見通しが、私たちの考えているとおり実現していくという確度が高まっていくことが確認できれば、今後、金融緩和の度合いを調整していくという基本的な姿勢に変わりはない」と発言。継続的な利上げ方針を再確認した。また9月5日には高田委員も同様の見解を示しており、日銀からの情報発信は全体としてハト派から中立的に回帰している。今回の金融政策決定会合では中立姿勢が維持されるとみられる。

-

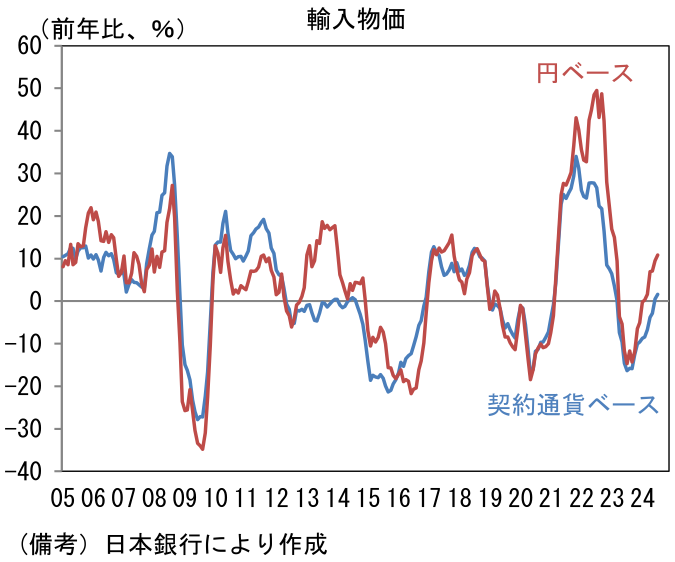

8月に入手できた情報は強弱区々だった。為替が円高方向へ推移し、ドル建てコモディティ価格も全般的に抑制されているため、7月の利上げ時に「物価の上振れリスク」として認識されていた輸入物価の上昇は抑制される蓋然性が高まっている。契約通貨建ての輸入物価は7月時点で前年比+1.6%に過ぎない一方、円建て輸入物価は同+10.8%と上昇していた。今後、USD/JPYが140円前半で推移するならば、前年比でみた為替の寄与は下押し方向に向かうため、円建て輸入物価に下押し圧力がかかる。この点において利上げの必要性は低下している。

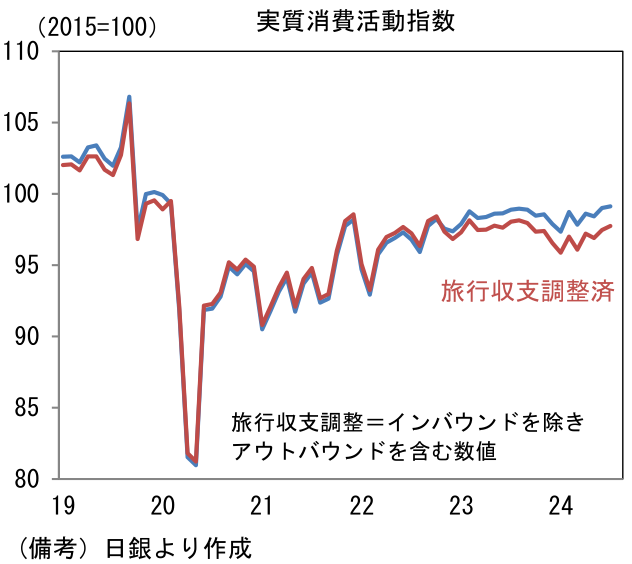

- 他方、内需関連のデータは「経済・物価見通しが実現すれば」という利上げの条件に合致しつつある。利上げの最大の障壁であるとみられていた個人消費については、供給制約の緩和によって自動車販売台数がはっきりと回復したこと等から、GDP個人消費は4-6月期に前期比+0.9%と5四半期ぶりに増加。また日銀が算出する実質消費活動指数(旅行収支調整済)によれば、7月も前月比+0.3%と堅調に推移している。賃上げが進展し、夏の賞与も堅調な増加を示す下で、6月開始の定額減税の効果が発現した可能性が指摘できる。今後はそれらに加え、電気・ガス代の補助再開、自動車の供給制約の一段の緩和が期待できることから回復基調を維持できる公算が大きい。

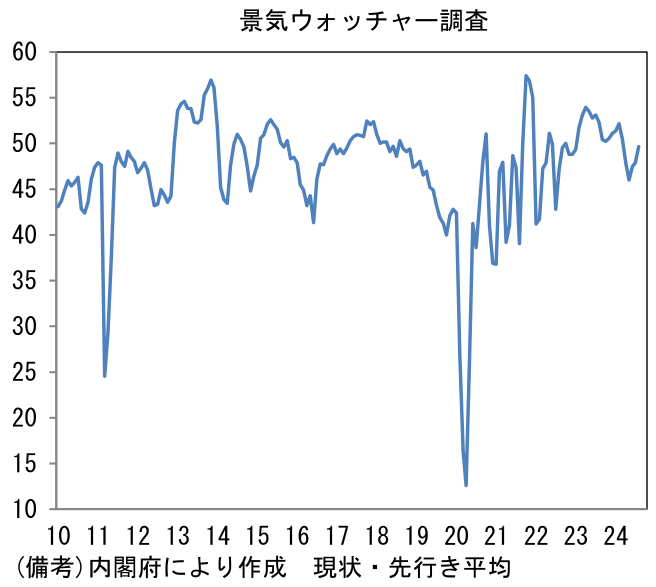

- その点、9月9日に発表された8月景気ウォッチャー調査はそうした見方を支持した。現状判断DIは49.0へと1.5pt上昇、先行き判断DIは50.3となり、共に3月以来の水準を回復。現状判断DIの内訳に目を向けると、家計関連が49.0へと1.8pt上昇したことが特に注目される。その内訳は小売(46.2→47.7)、飲食(44.5→50.9)、サービス(50.1→51.6)といった消費関連が揃って回復を示す安心感のある結果だった。南海トラフ地震の臨時速報に加え、台風7号の襲来があったものの、やはり名目賃金上昇が消費者の財布の紐を緩めた可能性が指摘できる。

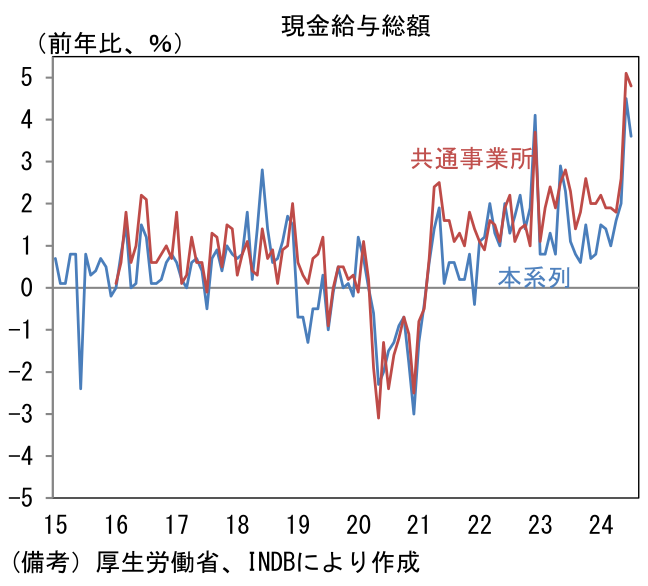

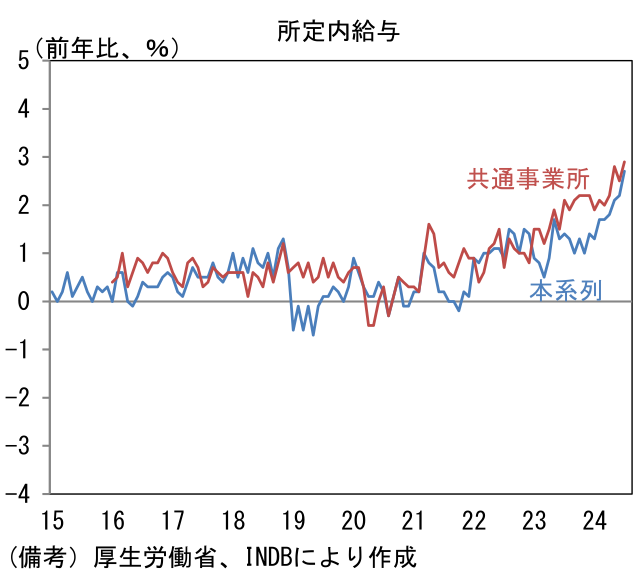

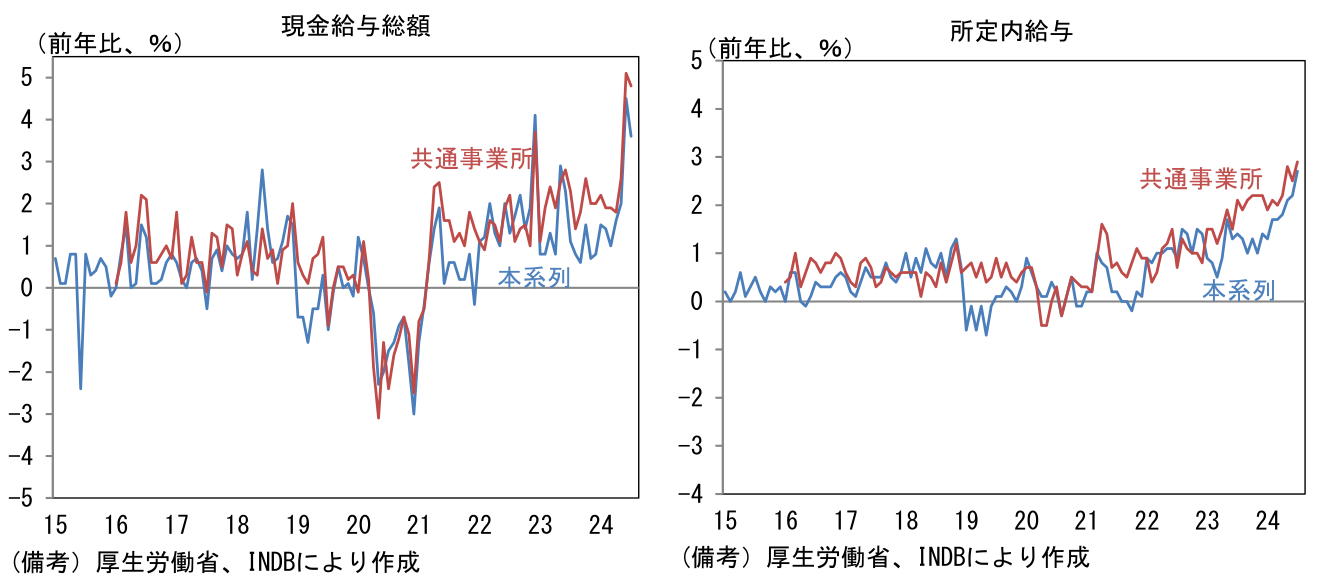

- この間、名目賃金は春闘賃上げ率の結果に向かって順調に上昇している。7月の毎月勤労統計(共通事業所版)によれば、現金給与総額は前年比+4.8%となり2ヶ月で飛躍的な伸びとなった(6月:同+5.1%)。特別給与(≒ボーナス)が同+10.0%と高い伸びになったことが寄与しているが、給与の根幹とも言うべき一般労働者の所定内給与が同+3.0%と約30年ぶりの伸びを記録しており、基調的な強さが窺える。賃金の現状認識としては、物価上昇を加味した実質賃金(本系列)が同+0.4%と僅かな伸びに留まっているためか「ほとんど上がっていない」との声も多いが、名目賃金は1990年代前半と同程度であり「かなり上がっている」との評価が妥当だろう。また来年については、人手不足が構造的な問題となりつつある中、現時点の物価上昇率、企業業績などから判断すると力強い賃金上昇率が期待される。もちろんこうした賃上げの動きは日銀に利上げを促す。筆者は名目賃金の上昇を重視し、次回の利上げを12月と予想。また2025年も追加で2回(0.5%pt)の利上げ想定している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般