- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ラストベルトの雇用はどこに消えたのか?

- US Trends

-

2024.09.10

米国経済

米国経済見通し

米国経済全般

米国大統領選

ラストベルトの雇用はどこに消えたのか?

~保護貿易政策で雇用が大幅に戻る可能性は低い~

前田 和馬

- 要旨

-

- 2000年以降の米国の財消費が2倍に増える一方、鉱工業生産はほぼ横ばい圏で推移している。財需要の拡大に伴い、輸入増加と自動化等の生産性上昇が確認される一方、米国の製造業雇用は同期間で4分の1減少している。

- 製造業のウェイトが大きいラストベルトは全米レベルの雇用削減の影響を大きく受けたほか、人口流出等を背景にサービス業の雇用の伸びも緩慢に留まった。また、足下では半導体工場等の米国回帰の動きがあるものの、こうした工場新設は南部(サンベルト)の諸州に集中している。

- トランプ氏が勝利し保護貿易を推進する場合においても、「部分的な関税強化で米国への生産回帰が生じるのか」「世界貿易への深刻な影響が懸念される一律関税を実施する場合、米国内の新たな製造拠点をラストベルトに設けるのか」には不透明感が残る。

11月大統領選の行方を占ううえでは、激戦州であるラストベルト3州(ミシガン・ペンシルベニア・ウィスコンシン)の選挙動向が重要だ。9/6時点の各種世論調査に基づくと、ハリス副大統領は226人の選挙人獲得がほぼ確実視されており、これに加えて同3州で勝利する場合、大統領就任に必要な過半数の270人の選挙人に到達する(注1)。一方、トランプ前大統領は南部・西部の激戦州であるアリゾナやノースカロライナで優勢な状況にあり、支持が拮抗するペンシルベニアで勝利すると過半数の獲得に大きく近づく。

ラストベルトは日本語で「さび付いた工業地帯」を意味し、かつて盛んだった製造業が衰退したことを背景に2000年以降における雇用停滞が顕著であった。製造業の雇用流出はグローバリズムの文脈で語られることが多く、共和党・トランプ氏は保護主義政策を推進することで米国に雇用を取り戻すと主張している。一方、ハリス氏も日系企業による米鉄鋼大手への買収に否定的なスタンスを示すなど、自由貿易に否定的な見方を持つ白人労働者層への配慮を示している。ラストベルトの有権者は経済問題への関心が特に強いとみられており、同地域への雇用創出を含めた経済政策は大統領選の重要な論点の一つだ。

本稿では、全米レベルでの製造業動向を確認したうえで、ラストベルトの経済状況、及び保護主義政策が雇用創出に繋がるのかを概観する。

Q. そもそも米国全体の製造業活動は好調なのか?

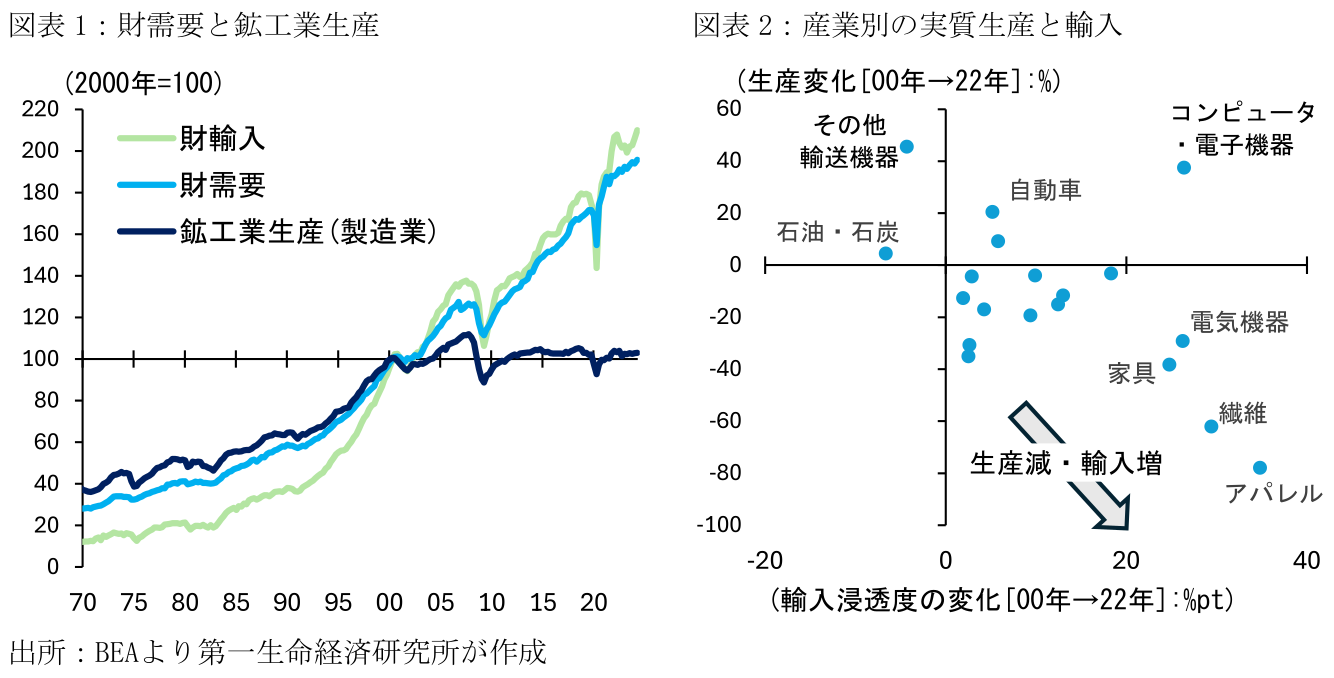

A. 米国経済は人口増を背景に長期的な拡大トレンドにあり、製造業活動と関連する財需要(実質の財消費・機械設備投資・財輸出の合計)はモノ消費の拡大を背景に2000年から足下までに倍増している。一方、2000年以前の製造業活動(鉱工業生産)はこうした財需要と連動していたものの、それ以降では両者の乖離が目立っており、製造業の生産水準はここ20年間でほとんど拡大していない(図表1)。需要増にも関わらず生産が増えない理由として、海外からの輸入品が拡大したことが指摘できる(注2)。

2000年から22年にかけて、産業別の生産動向と輸入浸透度(総供給に占める輸入の割合)を示したのが図表2である。アパレルや家具などが海外からの輸入を拡大すると同時に、国内の生産を大きく減少させたことがわかる。また、米国製造業の衰退は自動車ビックスリーの凋落の文脈で語られることが多いものの、同産業は輸入割合の上昇にも関わらず全米レベルでの生産を2割拡大している。なお、輸入浸透度が同期間で減少(国内の生産割合が拡大)したのは航空機などを含む「その他輸送機器」、2000年代後半のシェール革命で原油生産が拡大した「石油・石炭」のみである。

Q. 全米レベルで生産が横ばいであれば、製造業の雇用も横ばいか?

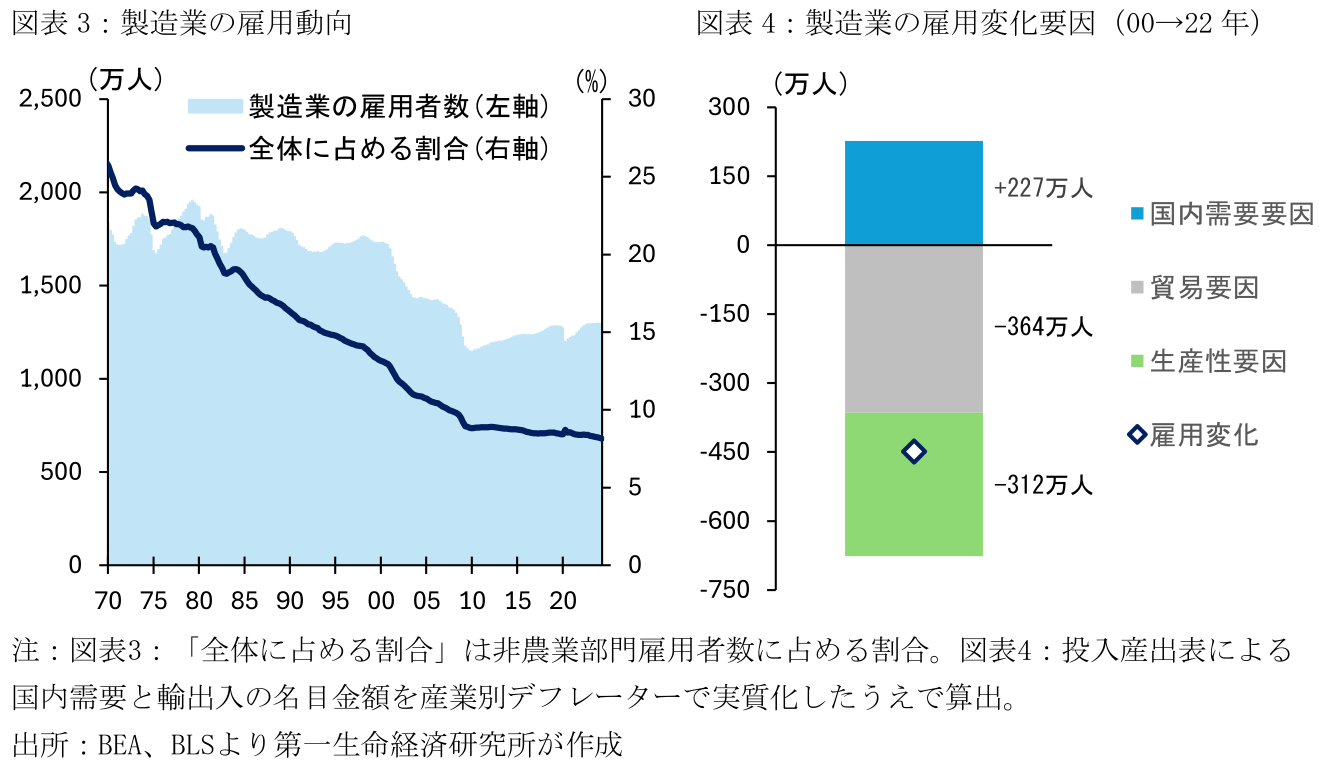

A. ここ20年で製造業活動がほぼ横ばいなのに対して、製造業の雇用者数は2000年の1,725万人から24年前半には1,295万人と、同期間で24.9%減少している(図表3)。非農業部門に占める製造業の割合を見ても、70年代前半には雇用全体の25%前後を占めていたものの、2010年以降は1割に満たない水準に留まるなど、その存在感は確実に弱まっている。

2000年から22年における製造業の雇用者数の変化を①国内需要要因、②貿易要因、③生産性要因に分解したのが図表4である。まず、国内のモノ消費は拡大しているため、生産及び貿易構造が不変だった場合、米国内の製造業雇用は227万人増加したと試算される。次に、前述した通りグローバル化を背景に輸入の割合が増える一方、輸出による生産押し上げ効果は相対的に小さく、貿易要因(純輸出)は雇用を364万人削減したとみられる。他方、各産業における構造変化が雇用動向に影響している点も無視できない。生産性要因は雇用を312万人下押ししており、これには設備投資による省人化のほか、米国内の生産をより付加価値の高い製品にシフトした影響が含まれる。なお、本試算は国内需要・生産・輸入・雇用者数の実績値から機械的に算出したのみであり、割安な輸入品が国内需要を刺激するなど、各項目の相互作用を考慮していない点に留意が必要である。

Q. ラストベルトでは製造業の雇用が大幅に減少したのか?

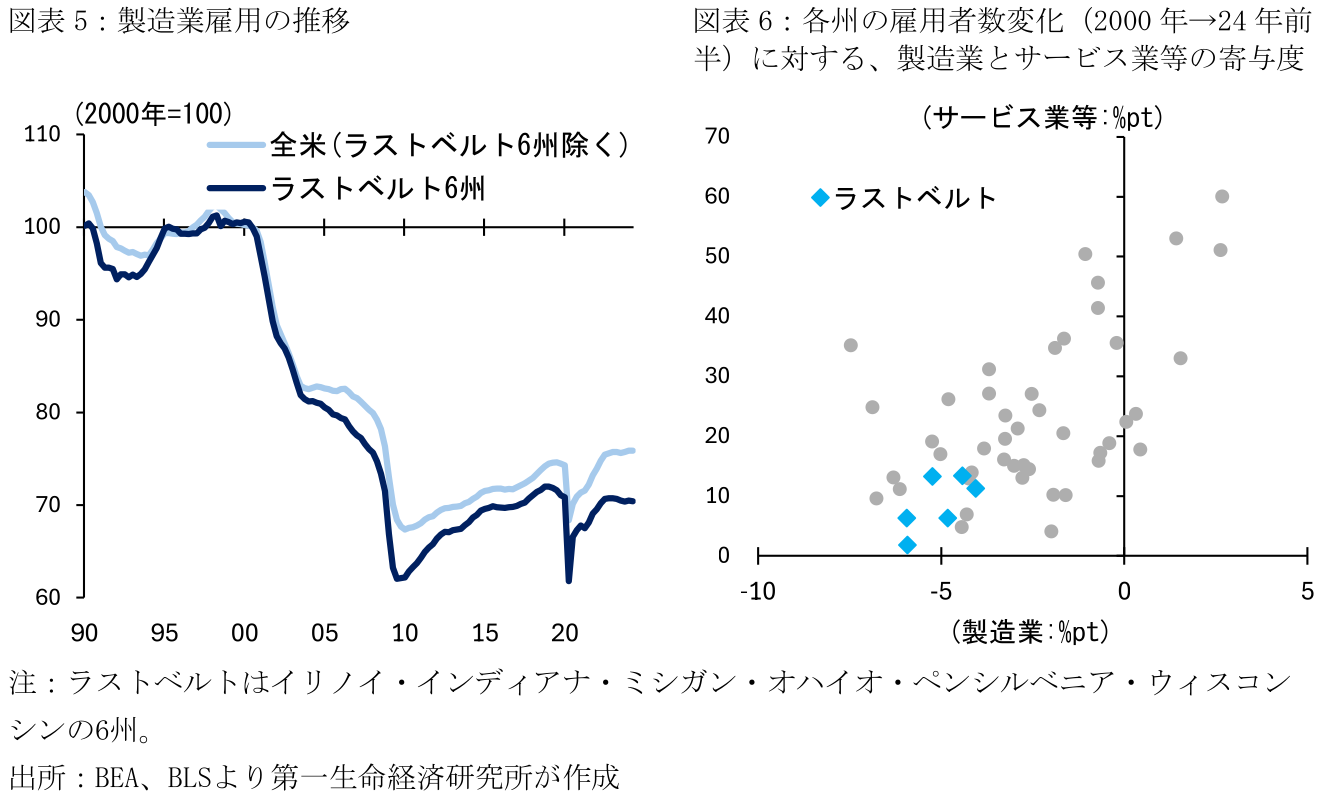

A. 製造業雇用の推移をラストベルト(イリノイ・インディアナ・ミシガン・オハイオ・ペンシルベニア・ウィスコンシンの6州)とこれらを除く米国全体で比べると、全米では世界金融危機以降に緩やかな回復が続く一方、ラストベルトの雇用情勢は依然停滞感が強い(図表5)。なお、インディアナやウィスコンシンでは全米よりも落ち込みが限定的に留まる一方、ミシガンやペンシルベニアは2000年から製造業雇用者数が3割以上も減少するなど、ラストベルト内でも雇用動向に多少の違いがみられる。

2000年から24年前半の各州の雇用変化に対する、製造業とサービス業(製造業除く非農業部門)それぞれの寄与度を示したのが図表6である。ここからわかる特徴は以下の2つだ。まず、ラストベルトは製造業の雇用割合が相対的に大きかったため、全米レベルでの雇用の減少トレンドが州全体の雇用への強い下押し圧力となった。次に、製造業が全体の雇用を大きく押し下げた州はラストベルト以外にもあるものの、そうした州ではサービス業等の雇用が拡大したため、製造業衰退の影響が緩和されている。すなわち、ラストベルトの経済的な停滞は製造業の低迷のみならず、その後の人口流出等でサービス業による雇用吸収が生じなかったことにも一因があると考えられる。

Q. トランプ氏の保護貿易政策はラストベルトに雇用を取り戻すのか?

A. その可能性は低い。まず、トランプ前政権下の関税政策にもかかわらず、米国における輸入の拡大トレンドはほとんど変化しなかった。この背景には米国の輸入業者が関税の一部コストを吸収し最終消費価格への影響を抑制したほか、中国がASEAN諸国を経由して米国に輸出することで対中関税を回避したこと(迂回貿易)などが挙げられる。今回もトランプ氏が米国経済に配慮をしながら関税を引き上げる場合、輸入の大幅な減少は生じず、米国への生産回帰も限定的に留まる可能性が高い。

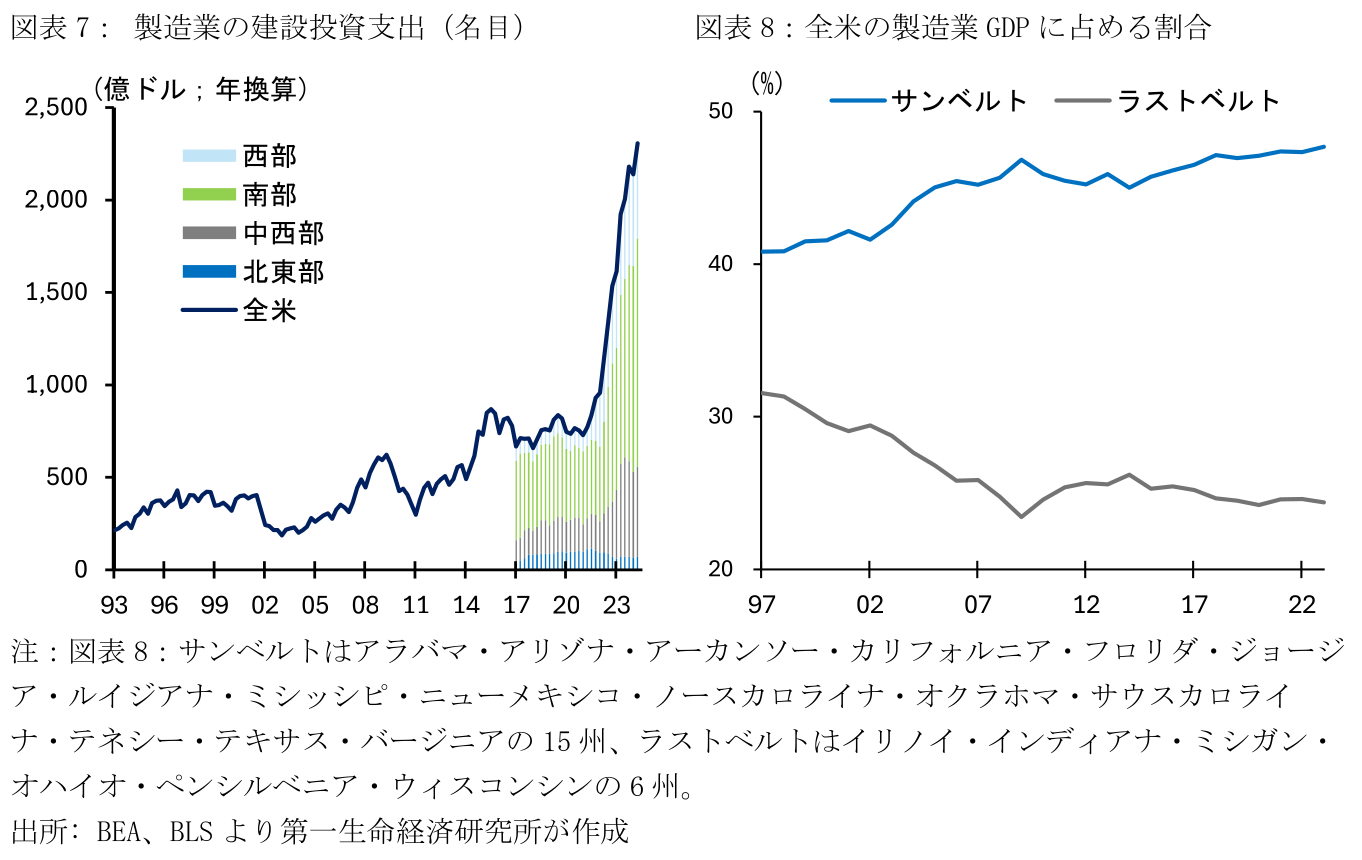

一方、トランプ氏が経済・物価への負の影響を気にせず、より強硬な保護貿易政策を実行に移す場合(全輸入品への10~20%の一律関税を実現)、輸入コストが大幅に上昇し国内生産回帰のトレンドが加速する可能性がある。足下においては新型コロナ過におけるサプライチェーンの混乱、及び2022年8月に成立したCHIPS+法(米国内における半導体製造機能の強化)やインフレ削減法(再生可能エネルギーやバッテリー等への支援)による政策的な追い風を背景に、一部産業においては旺盛な工場建設の動きが見られている。しかし、こうした工場投資はラストベルトの製造業(主に中西部)でも拡大していることは確かだが、そのけん引役はテキサスやアリゾナなどのサンベルト(北緯37度線以南の温暖な地域;主に南部)の州である(図表7)。

製造業誘致においてサンベルトがラストベルトよりも優位に立っている理由として、ビジネスフレンドリーな制度環境、相対的な賃金や発電コストの安さなどが指摘できる(注3)。また、サンベルトは労働権法(Right to Work:労働組合は従業員に対する組合への加入及び組合費の負担を強制できない)を制定している州が多く、域内における労働組合の影響力が一般的に弱いため、経営側としてはストライキや労働争議のリスクが少ない。

以上を踏まえると、ラストベルト各州が保護貿易政策によって国際的な競争力を改善させたとしても、米国内での競争力がなければ製造業が再興する可能性は低い。現時点においてはサンベルトにおける製造業の拡大トレンドが続いており、トランプ・ハリス両候補ともこうしたトレンドの方向を変えうる政策を提案しているわけではない。

【注釈】

-

270toWin, “2024 Presidential Election Interactive Map.” (2024-9-9参照)

-

鉱工業生産と財需要(=実質財消費+実質機械設備投資+実質財輸出)の乖離を生じさせる要因として、厳密には純輸出以外にも次の4つの要因が挙げられる。①集計区分の差異:鉱工業生産には建設財や公共部門の財需要が含まれる一方、上記の財需要はこれらを含まない。②在庫変動:在庫が減少(増加)する局面では財需要が生産よりも上振れる(下振れる)、③輸送・販売マージン:鉱工業生産はこれらを含まない一方、財消費は最終価格ベースのためにこれらを含む。④実質指数の定義:例えば一部の家電に関して、鉱工業生産は生産台数で集計する一方、財需要は品質向上を含む実質的な付加価値額で集計する。

-

米国における地域別の雇用動向や人口動態に関しては2023/10/10付けレポート「アメリカ人は南へ向かう」を参照。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析