- 経済の舞台裏

-

2024.08.07

金融市場

マーケット見通し

株価

為替

金利

日本株 いざとなればFRBが助けにくる

FRBは5%超の利下げ余地を有する 株式に優しい日銀も帰ってくる

藤代 宏一

- 要旨

-

- 日経平均株価は先行き12ヶ月42,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月150程度で推移するだろう(修正検討中)。

- 日銀は12月に政策金利を0.50%に引き上げ、25年末までに1.0%への到達を見込む。

- FEDは9月に利下げを開始、FF金利は25年末に4.00%(幅上限)への低下を見込む。

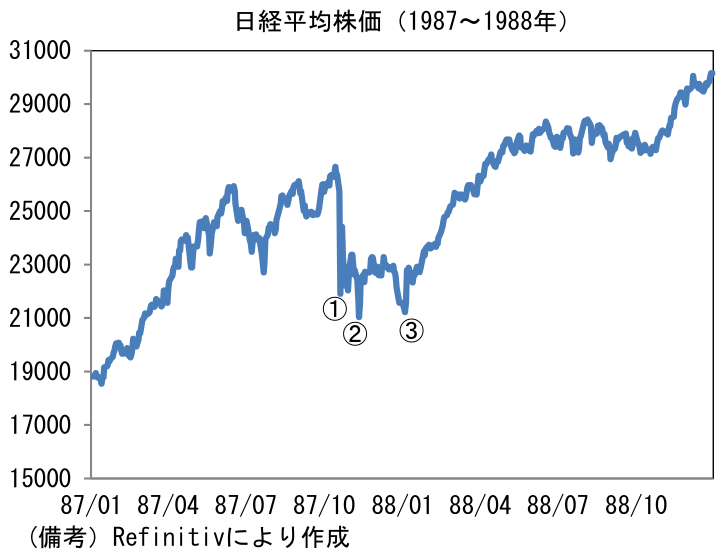

- 世界同時株安を受けて、日経平均株価の先行き見通しを42,000円に下方修正する(従来44,000円)。やや強気な印象を受けるかもしれないが、世界経済が景気後退を回避できる可能性が高いとの判断から1年以内に高値付近まで株価が戻ると予想する。もっとも、現在は市場が壊れた状態にあり、投資家心理も不安定化していることから、株価は大幅な変動を余儀なくされる可能性が高い。向こう2ヶ月程度は安値更新に対する警戒を怠らないことが重要だろう。1987年のブラックマンデー(10月20日、下落率14.9%、グラフ内の①)も発生から2週間後(②)に安値更新、年明けにも安値に接近する場面(③)があった。ただし、ここで認識しておきたいのはブラックマンデーの株価急落から回復までに要した期間が約半年程度と比較的短期間であったこと。1年後には(バブルの入り口に差し掛かっていたこともあり)高値更新を連発していた。

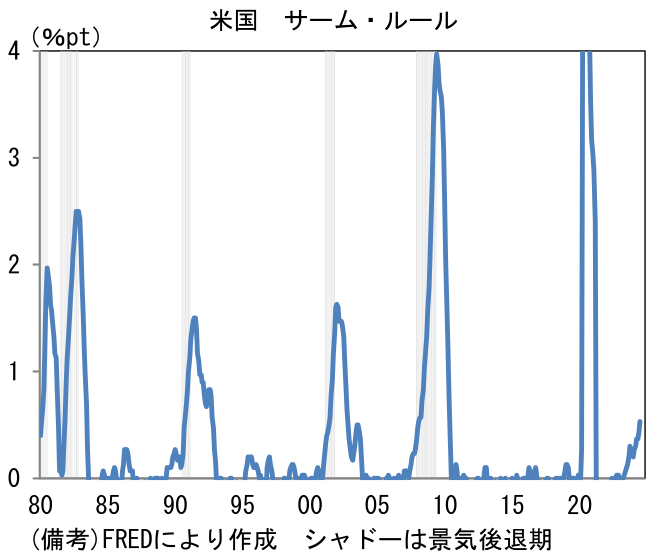

- 今回、世界同時株安のきっかけとなったのは日銀の利上げ、より正確には植田総裁のタカ派な記者会見であった。複数回の利上げ方針が示唆されたことで、低金利の円を調達している投資家が(円の)調達コスト上昇を嫌い、強気ポジションを解消したとみられる。そこに米国の景気後退懸念が重なった。7月雇用統計は失業率が4.3%へと上昇し「直近3ヶ月の失業率平均値が、直近12ヶ月間の最低値よりも0.5%上昇していたら景気後退に陥る可能性が高い」というサーム・ルールに抵触した。その数日前に発表されたISM製造業景況指数が予想外に弱い結果となったこともあり、景気後退が俄かに意識された形だ。株価下落要因として、日銀は「きっかけ」、「主因」は米経済に対する悲観といったところか。

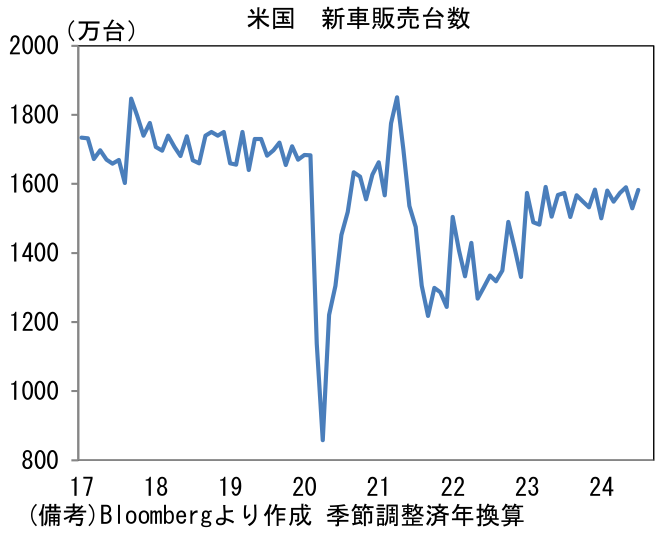

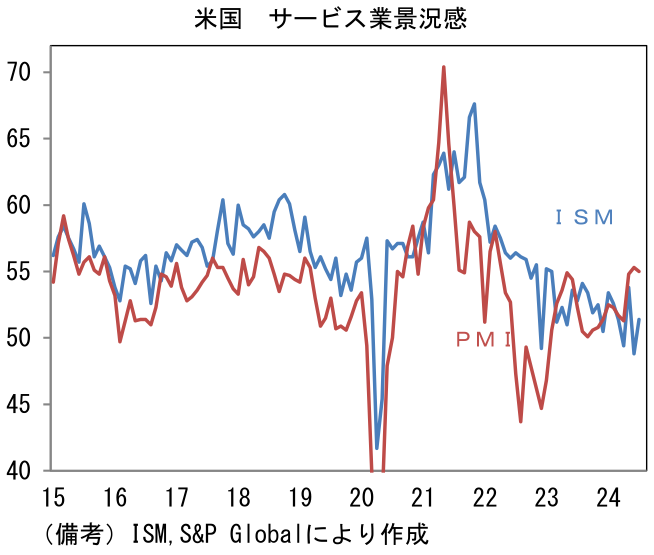

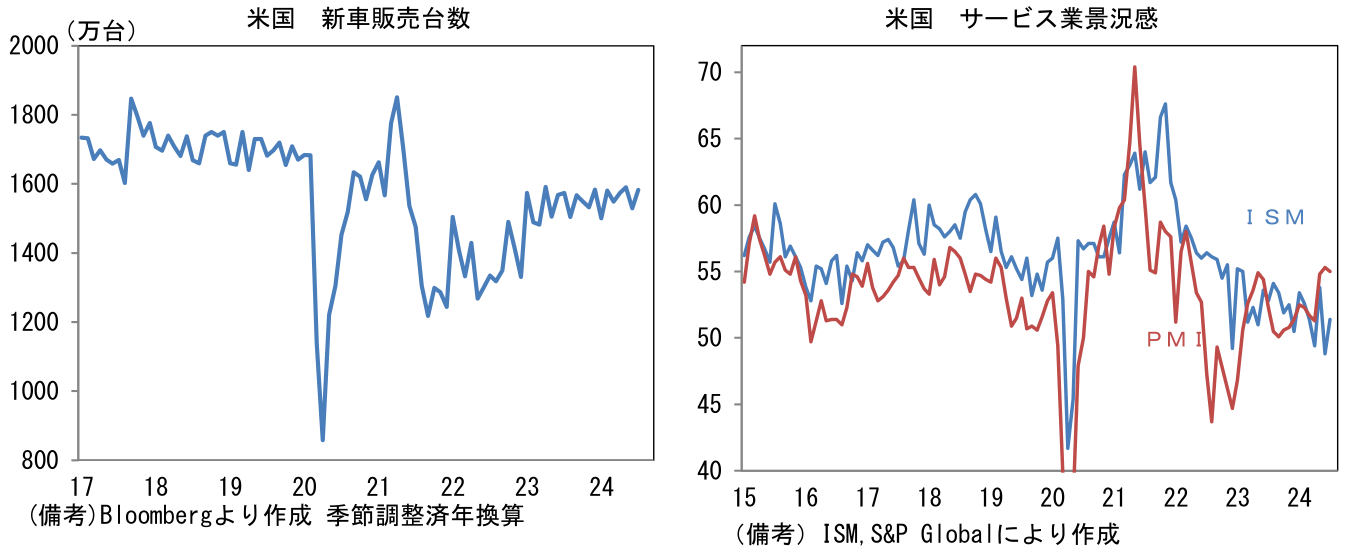

- もっとも、米景気の粘り強さが過小評価されている印象は否めない。たしかに雇用統計の失業率が上昇傾向にあるが、その反面サービス業PMI(ISM、S&P Global版)は堅調な領域にあり、需要側に大きな問題があるとは考えにくい。速報性に優れた新車販売台数は7月に1587万台と堅調な領域にあり、個人消費が変調をきたした様子はない。ローン金利の高止まりを踏まえると、上出来との評価が妥当だろう。アトランタ連銀が算出するGDPNowによれば、現在の成長率は年率換算で+2.9%の軌道にあり、下方屈折している様子はない。たった4ヶ月ほど前(4月中下旬)は強すぎる景気がインフレ再燃に繋がり、利上げ再開もあり得るという空気だったことを踏まえると、現在の米経済に対する悲観論は行き過ぎているように思える。

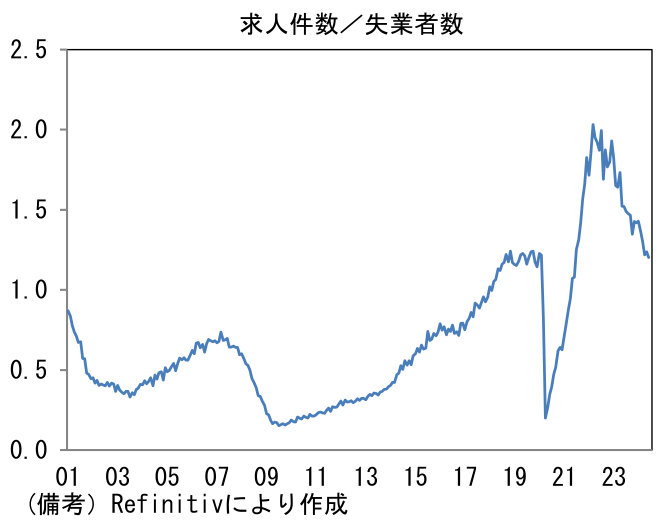

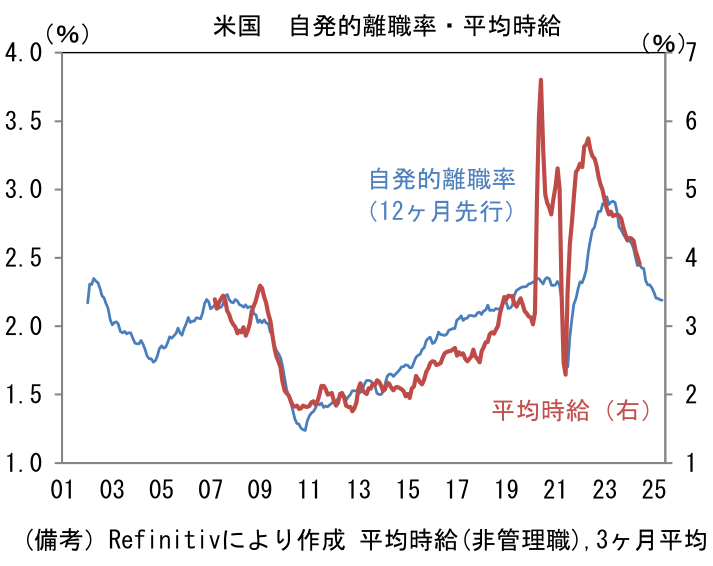

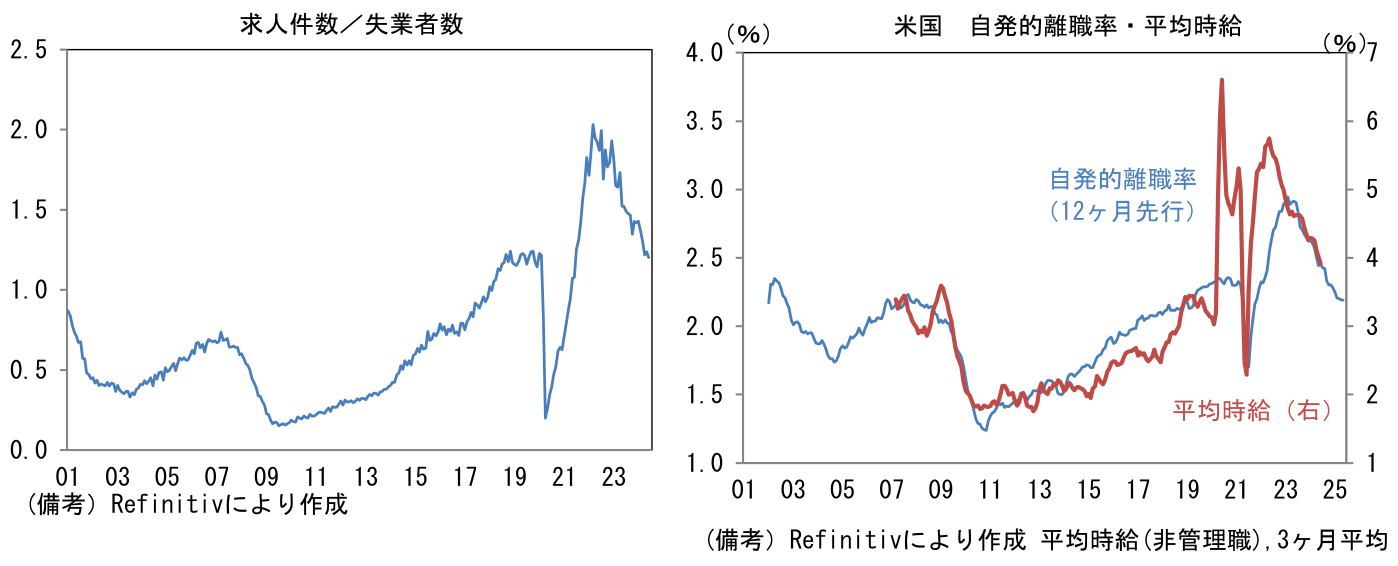

- そして、より重要なことにFedは強力な景気浮揚策を有している。多少利下げが遅れて景気減速が進行したとしても、Fedはいざとなれば5%超の利下げが可能であり、政策対応の余地は極めて豊富にある。幸いにも、現在の米経済は「景気が悪いのにインフレ率が高いから利下げができない」という詰んだ状態ではない。インフレの根底にある賃金上昇については7月に平均時給が+3.7%まで減速しており、先行きも、先行指標から判断すると鈍化を続ける公算が大きい。ここでJOLTS統計に目を向けると、失業者数に対する求人件数の割合が1.20へと低下し、今やパンデミック発生前と同水準に落ち着いている。また自発的離職率も2.07と2019年平均値2.33を明確に下回っている。転職活動の活発度合いを示すこの指標は賃金(平均時給)の先行指標として機能してきた経緯があり、これらを踏まえると、もはやインフレ再燃を懸念する理由に乏しい。

-

そうした状況下、パウエル議長は7月FOMCで9月FOMCにおいて利下げが俎上に上る可能性が高いことを既に認めている。さすがに緊急会合を開催しての利下げは行き過ぎの印象があるものの、金融市場の混乱が悪化するようであれば9月に50bpの利下げを選択することも考えられる。いずにせよ政策対応が手遅れとなる蓋然性は低いだろう。利下げ開始となれば、いわゆる金融相場が始まりそうだ。米国株はもちろん日本株の押し上げにも貢献するだろう。

-

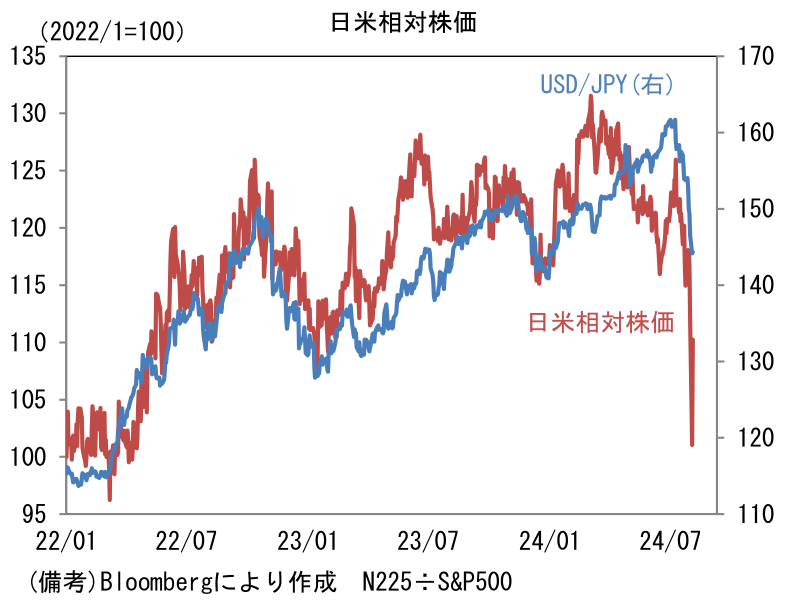

もっとも、Fedの利下げに伴うドル安・円高圧力は日本株の重荷になろう。為替について筆者は「円高は日本株に逆風」であると強い自信を持って認識している。前提として、日経平均株価の採用銘柄数の約6割が製造業ということがある(TOPIXの時価総額でみても概ね同様)。製造業にとって円高は、円建て輸出金額の下押しや海外子会社等の評価益縮小を通じて企業収益を収縮させる。USD/JPYと日米相対株価(N225÷S&P500)の連動性がそれを如実に物語っている。円高局面で日本株は米国に劣後する。円高・円安の善悪は、日本経済全体に対しては決着が付かないものの、日経平均株価やTOPIXといった代表的な株価指数に対しては「円高=逆風」と考えるのが自然だろう。

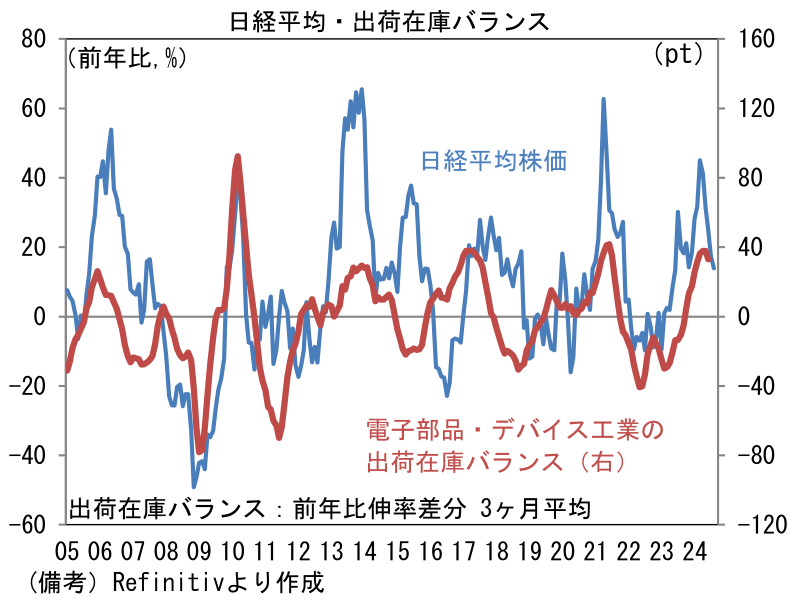

- 他方、世界的な半導体市況の好転は日本株を押し上げる要素として引き続き期待ができる。世界半導体売上高に目を向けると、2024年5月は前年比+19.3%と順調に伸び率が高まっている。スマホやPCに用いられる従来品の回復は道半ばであるものの、AI向けの飛躍的増加もあり、全体として拡大局面入りしている。こうし傾向は既に日本の半導体関連銘柄に恩恵を及ぼし、株価指数のけん引役となっているが、今後、コロナ期に購入されたPCの一部が買い替え時期に差し掛かるなどして、広範な製品(用途)で半導体需要が回復すれば、好影響は更に強まるだろう。その点、7月31日に発表された日本の6月鉱工業生産はそうした期待を膨らませる情報が含まれていた。筆者が重視するのは、半導体市況に敏感な「電子部品・デバイス工業」の出荷と在庫。より具体的には出荷の前年比伸び率と在庫のそれを比較した、出荷・在庫バランスと呼ばれる尺度だ。数値の上昇は、出荷の伸びが在庫の伸びを凌駕していること示す。6月(直近3ヶ月平均値)のそれは+33.0ptであった。出荷は前年比+0.8%と力強さに欠けたものの、在庫は同▲32.2%も減少し、過剰在庫の整理に目途がついたことを示した。過去の動向に鑑みると、今後は積極的な在庫積み増しに伴い生産・出荷の増加が期待される。過去において出荷・在庫バランスがプラス領域にある局面で日本株は上昇してきた経緯がある。

- また日本株固有の要因として、資本効率改善を狙った自社株買い動向も重要。自社株買いは、一般的に一株当たり利益を押し上げる他、株式市場の需給改善に寄与することで株価上昇に繋がる。特にPBRが1倍を割れている企業は、不要な資産(例えば稼働率が低く低収益率の工場、明らかに余分な現金)を多く抱えている傾向にあるため、それらを処分し自社株買いに充てると、投資家はそうした資本政策を大いに歓迎する傾向にある。また経営者が自社の株価が割安であるとのサインを市場に送る、いわゆる「シグナリング効果」もある。現在、東証の資本効率改善の要請に呼応する形で、企業の自社株買い設定枠は年間13兆円(=直近12ヶ月累積値)まで拡大しておりパンデミック発生前の2019年実績8.2兆円から飛躍的増加を遂げている。かつてクジラとも言われた日銀のETF買い入れ枠が6兆円だったことを踏まえると、その規模の大きさが実感できる。

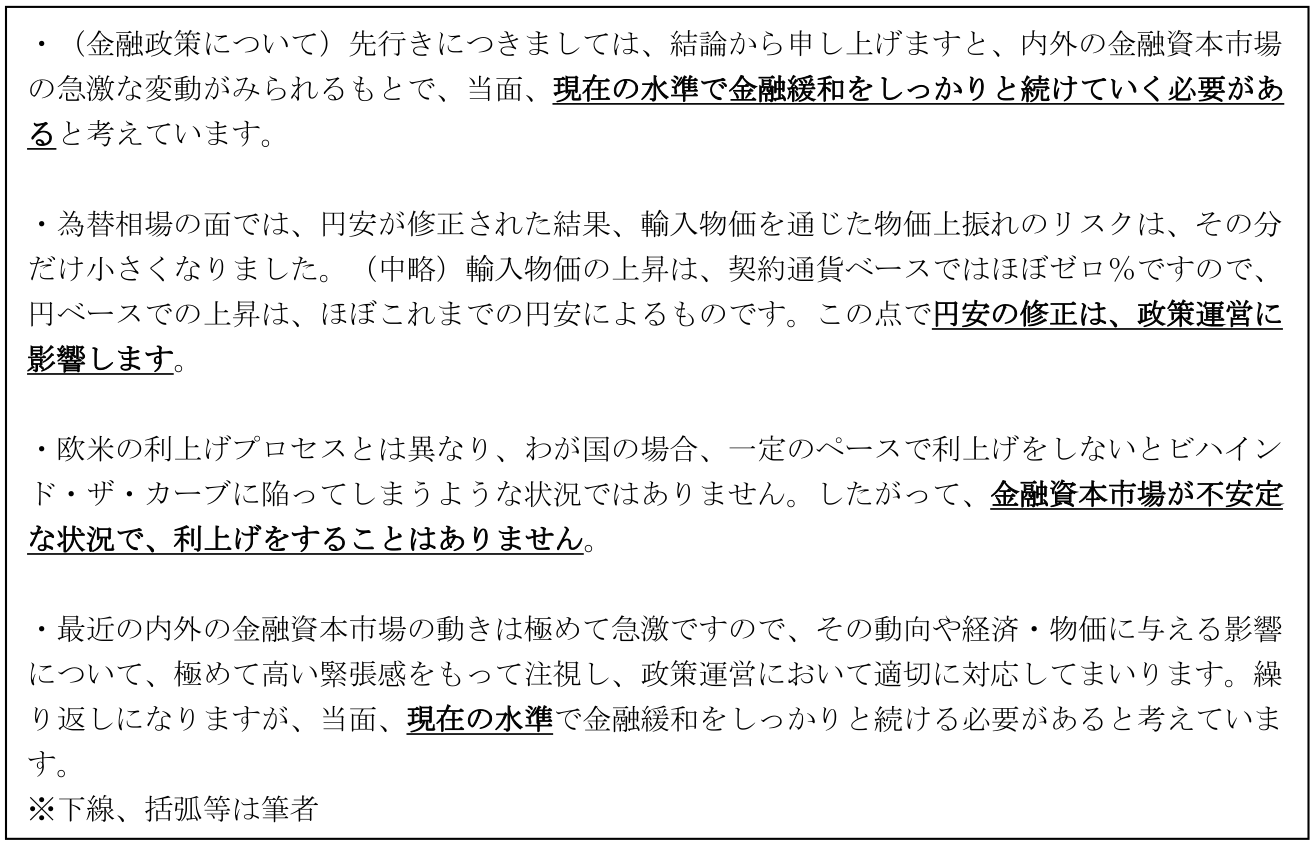

- そして本稿執筆中の8月7日の前場、日銀の内田副総裁の下記の講演内容が伝わり円安・株高の構図となっている。7月31日の金融政策決定会合後の植田総裁の記者会見は、別人であるかのようなタカ派転向であったが、金融市場の混乱を経て、日銀は元の(株式に)優しい政策態度に回帰したようだ。これらを踏まえ、筆者は日経平均株価の先行き見通しを42,000円とする。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般