- HOME

- レポート一覧

- 経済分析レポート(Trends)

- プラスに転じた実質賃金(6月毎月勤労統計)

- Economic Trends

-

2024.08.06

日本経済

金融政策・日銀

所得・消費

雇用

雇用指標(日本)

プラスに転じた実質賃金(6月毎月勤労統計)

~夏のボーナス増で上振れ。先行きも均せば緩やかな増加傾向か~

新家 義貴

- 要旨

-

-

6月の毎月勤労統計では、共通事業所ベースの現金給与総額が前年比+5.4%と、5月の同+2.6%から上昇率が急拡大し、実質賃金もプラスに転じた。企業業績の拡大によりボーナスが増加し、特別給与が上振れたことが背景にある。支給タイミングのズレ等で特別給与は振れやすいため、7月と均してみる必要はあるが、6~7月を均してみても実質賃金はプラスになる可能性が高い。

-

一方、春闘の影響を反映する所定内給与については前月から伸びは変わらず。もっとも、波及は今後も続くことを考えると、来月以降には前年比で+3%台乗せも。

-

物価はこの先、8月にかけて上昇率が高まるが、電気・ガス代補助金の復活やコアコア(エネルギーを除くCPI)の鈍化により、9月以降は伸びが鈍化することが予想される。実質賃金については、振れを伴いつつも、この先緩やかな増加傾向で推移すると予想する。

-

10月以降に、25年春闘に向けての動きがスタート。仮に秋以降も金融市場の動揺が続いている場合、先行き不透明感の強まりから25年春闘での大幅賃上げを手控えるという動きが広がり、賃上げ機運が損なわれるリスクがあるため注意が必要。

-

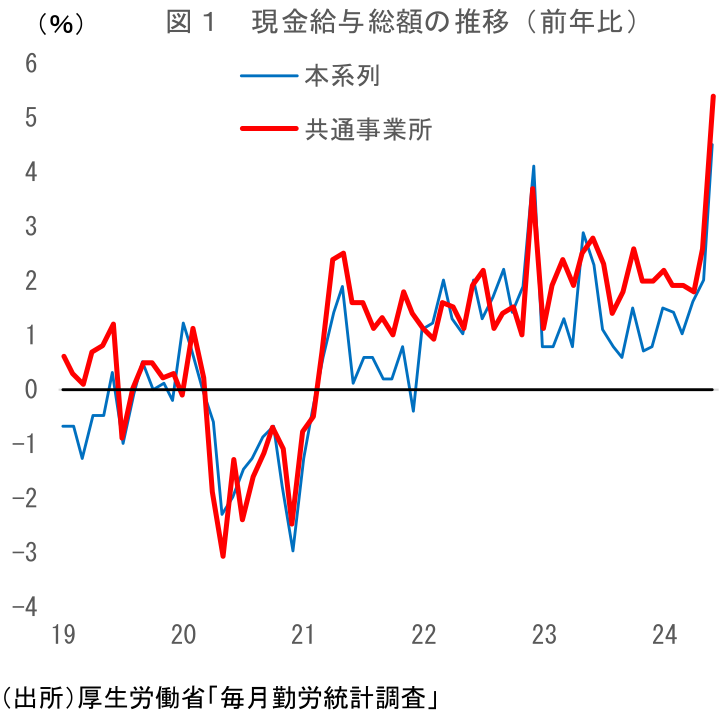

特別給与が大きく上振れで実質賃金がプラス転化

本日厚生労働省から公表された24年6月の毎月勤労統計では、現金給与総額が前年比+4.5%と、前月の同+2.0%から上昇率が急拡大した。これにより実質賃金も前年比+1.1%(5月:同▲1.3%)と、22年3月以来のプラスとなっている。今月も実質賃金はマイナスとの予想が大勢を占めていたため、大きなサプライズである。

なお、報道等で言及されることが多いこの数字(本系列)は、調査対象事業所の部分入れ替えやベンチマーク更新等の影響により攪乱されることが多く、月次の賃金変化の動向を把握することには適さない。そのため、多くのエコノミストは、1年前と当月の両方で回答している調査対象のみに限定して集計された「共通事業所」の前年比データを重視しており、日本銀行も賃金動向に言及する際にはこの値を用いている。この共通事業所ベースの値で見ても6月の値は非常に強く、現金給与総額は前年比+5.4%と、5月の同+2.6%から伸びが急拡大している。これは、2016年1月の共通事業所データの作成開始以降で最大の伸びである。実質賃金 でも前年比+2.1%とプラス転化だ。

今月の賃金大幅上振れの主因はボーナスの増加である。6月の特別給与(共通事業所ベース)は前年比+9.1%と大幅な増加に転じた。過去数か月は特別給与が横ばい~減少となっていたため、現金給与総額の伸びが所定内給与の伸びを下回っていたが、今月は特別給与が急増したことで現金給与総額の上昇率が大きく押し上げられることとなった。ちなみに本系列の伸びである前年比+4.5%のうち、+3.1%Ptが特別給与による寄与である。

一つ注意したいのは、特別給与は振れやすい点だ。夏のボーナスは6、7月に支給されることがほとんどだが、前年との支給タイミングのズレ等で6、7月の結果は大きく振れることがある。また、本日公表されたのは6月速報であるため、ボーナスを大きく増額した事業所や、逆に支給が控えめだった事業所の調査票提出のタイミングによって数値がブレることもある。こうしたことから、8月23日公表の確報の結果や、9月5日に公表される7月分(速報)の結果も確認したいところだ。6月はさすがに出来過ぎの感があり、6、7月の結果は均してみた方が良いだろう。

とはいえ、経団連集計や日本経済新聞社調査などでも、今年の夏のボーナスは高い伸びになったとされており、(幅はともかく)ボーナスがはっきりと増加したこと自体は間違いなさそうだ。企業業績が好調に推移しているため、業績を反映して決定されやすいボーナスが増えることは自然な成り行きである。また、今年については物価高への配慮や人材確保の観点からボーナスを増額した企業も多そうだ。こうした点を踏まえると、仮に7月の特別給与が多少下振れたとしても、6~7月を均してみれば賃金は好調に推移したとの評価になる可能性が高いだろう。7月の実質賃金がプラスになるかどうかは特別給与次第でありなんとも言えないが、6~7月平均で見た実質賃金はプラスになる可能性が高いと思われる。

春闘での高い賃上げが実現する一方で、ボーナスを抑制するなどして企業が人件費総額の大幅な増加を回避するのではないかとの見方もあったが、夏のボーナス増が改めて確認されてきたことで、こうした懸念がある程度払拭された形となる。賃金の増加が着実に進んでいることに対して日銀も自信を深める結果といえるだろう。

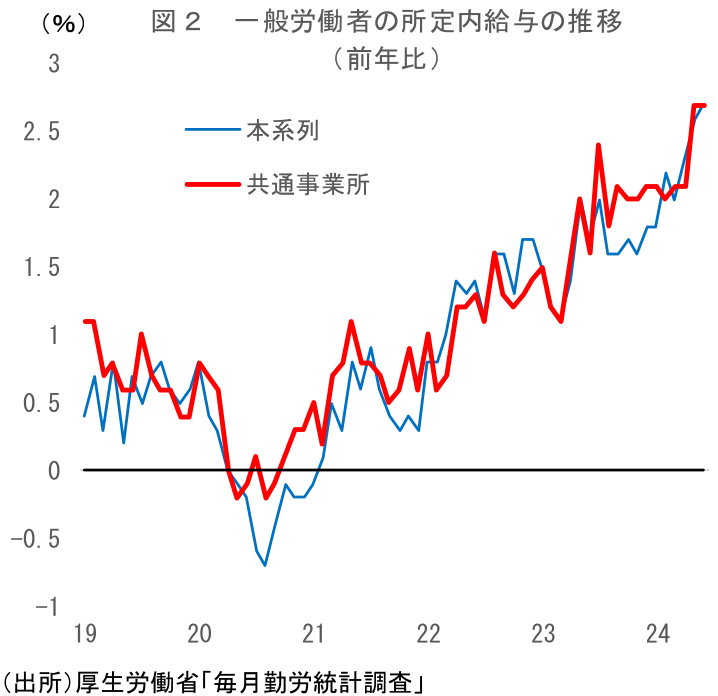

所定内給与は足踏みも、来月以降に伸び拡大か

こうした特別給与増加による賃金上振れの一方、春闘賃上げの影響を大きく受ける所定内給与については足踏みとなった。一般労働者の所定内給与(共通事業所ベース)は前年比+2.7%で前月と同じ伸びにとどまった。上昇率としてはかなり高く、決して弱い結果というわけではないのだが、筆者は+3%台乗せもあり得ると予想していただけに、やや期待外れの印象である。

もっとも、春闘でのベースアップが+3%超えとなっていることから考えると、所定内給与もいずれ+3%台に乗せると見ておくのが自然だろう。厚生労働省の調査によると、春闘の結果を受けた改定後の賃金の初回支給割合は、4月15日まででは6%程度に過ぎず、7~8月にかけて徐々に反映が進んでいく形となっている。特に中小企業では反映が遅いところが多いようだ。春闘賃上げの効果はまだ6月分では出尽くしていないと思われるため、今後公表される6月分の確報や7月分の結果も確認したいところである。共通事業所ベースの一般労働者の所定内給与は7~8月にかけて前年比で+3%を上回っていく可能性が高いと予想している。

実質賃金は、均してみれば先行き緩やかな増加傾向か

実質賃金については、振れを伴いつつも、この先緩やかな増加傾向で推移すると予想する。賃金の実質化には、消費者物価指数の「持家の帰属家賃を除く総合」が用いられるが、これは直近6月に前年比+3.3%となっている(CPI総合が同+2.8%、CPIコアは同+2.6%)。持家の帰属家賃の伸びが低い関係で、CPI総合やCPIコアよりも上昇率が高い傾向があることに注意が必要だ。ここで先行きの持家の帰属家賃を除く総合を展望すると、7~8月にかけて電気・ガス代補助金がいったん終了することを受けて上昇率が前年比+3%台半ば~後半まで上昇するものの、電気・ガス代補助金の復活やコアコア(エネルギーを除くCPI)の鈍化により、9月以降は+2%台に伸びが低下することが予想される。

名目賃金については、7月は前述のとおり特別給与次第で振れやすいが、8月以降は前年比で+3%強程度の伸びを予想している(8月以降は特別給与の影響が薄れることで、名目賃金の伸びは所定内給与の伸びに近くなる)。実質賃金でみれば、7月はプラスかマイナスか微妙なところ、8月はいったんマイナス転化、9月以降は再びプラスといった展開になる可能性が高いのではないだろうか。物価の伸びが高いため、前年比でゼロ%台半ば程度の小幅な増加にとどまるとみられるが、年度内の実質賃金についてはこれまでの減少基調を脱すると見て良いと思われる。

25年も賃上げ機運は高まるか

日本銀行は先行きの物価を展望する上で、①春闘の結果が実際の給与に反映されてくることで賃金上昇率が明確に高まること、②それを受けて賃金上昇分の価格転嫁が進み、第2の力による物価上昇圧力が強まることが重要としている。前回5月分では所定内給与が増加し、春闘による賃上げが波及しつつあることが示され、今回の6月分では企業業績の拡大を背景としたボーナスの増加も見えてきた。賃金の増加については今のところ順調に進んでいる印象である。次は、①所定内給与の増加幅が7月に+3%を超えるか、②7月分の特別給与が大きく下振れず、6~7月平均の実質賃金がプラスになるか、といった点が注目される。毎月勤労統計の6月確報や7月以降の数字で、この進捗を確認していくことになる。

なお、筆者がそれと並んで重視しているのが個人消費の動向である。賃金の上昇が確認できたことは日本経済の先行きを考える上でプラスの材料であることは間違いないが、それで実際に消費が持ち上がるかどうかはまだはっきりしない。結局のところ、重要なのは「増えた賃金で家計が消費を増やすかどうか」である。仮に賃上げにより消費が活性化するようであれば、賃金→消費→物価の好循環へ向かう可能性が高まる一方、消費が思うように増えない場合には、企業が賃上げ分を価格転嫁しようとしても、おのずと限界がある。消費が弱い状態が続くなかでの物価上昇には持続性がなく、その場合、いずれ物価の伸びは鈍化していくだろう。その意味で、今後の消費者マインドと、それを受けた実際の消費の動向は極めて重要だ。

この点で心配なのが、足元の急激な円高進行と株価の急変動である。円高の進行は、物価の抑制という点では消費者にとってプラス面もあり、一概に消費にマイナスとも言えない。一方、株価の大幅下落により日本経済への先行き不安が広がり消費者心理が悪化する可能性も十分考えられる。実質賃金のプラス転化により消費が増えるかどうかはなんとも言えないだろう。

25年春闘への影響も気になるところだ。毎年10月には、連合から春季生活闘争基本構想が出され、翌年の春闘へ向けての動きがスタートする。仮に秋以降も金融市場の動揺が続いている場合、先行き不透明感の強まりから25年春闘での大幅賃上げを手控えるという動きが広がり、賃上げ機運が損なわれるリスクがあるだろう。円高が一段と進むことで物価の鈍化ペースが予想以上に速まるとの見方が広がる場合、物価高への配慮による賃上げといった動きが生じにくくなることにも注意が必要だ。また、米国経済が万一失速してしまうようなことがあれば、日本経済への悪影響も避けられず、そもそも賃上げどころではなくなってしまう。

23、24年に進展した賃上げの流れが25年以降も続くかどうかという点は、この先の日本経済を考える上で極めて重要である。24年の賃上げ実現については、春闘の結果や5、6月の毎月勤労統計などで証拠が出揃いつつある一方、25年についてはまだ明確な答えは出ていない。秋以降にスタートする25年春闘に向けて、賃上げ機運が高まるかどうかに注目が集まる。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

2026年4-6月期GDP予測(最終版) ~前期比年率+1.5%のプラス成長を予想~

日本経済

新家 義貴

-

実質賃金は改善続くも、秋以降の物価上振れに注意(26年6月毎月勤労統計) ~所定内給与は伸び拡大、夏のボーナスも良好な滑り出し~

日本経済

新家 義貴

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

関連テーマのレポート

-

実質賃金は改善続くも、秋以降の物価上振れに注意(26年6月毎月勤労統計) ~所定内給与は伸び拡大、夏のボーナスも良好な滑り出し~

日本経済

新家 義貴

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/07) ~すべての指標がジワリと上昇率拡大~

日本経済

星野 卓也