- Investment Navigator

-

2024.07.26

日本経済

金融市場

人生100年時代

リスキリング・リカレント

資産形成・資産運用

資産運用のキホン~その17:分散投資とドル・コスト平均法~

嶌峰 義清

- 要旨

-

-

資産運用で好結果を得るには、リスクを抑制することも大切だ。そのための一つの手法が分散投資だ。

-

分散投資には、運用対象を分散するものと、投資タイミングを分散する二つの手法がある。

-

つみたてNISAのような一定額を定期的に投資に回すことをドル・コスト平均法と呼び、長期資産運用に適した手法の一つと言える。

-

資産運用のコツはリスクの抑制

資産運用を行う際に、どうしても資産をどれだけ増やすかに目が向きがちだ。しかし、高いリターン(収益)、すなわちハイリターンにはハイリスク(危険性)が伴うことが世の常だ。一方、リスクを抑えることを第一とすれば(ローリスク)、リターンも低くなる(ローリターン)。老後のための資産形成という点で考えれば、資産運用を始めるタイミングが早ければ早いほど、一年あたりに求められるリターンは少なくて済むためリスクを抑えた運用が可能になるが、基本的にはリスクとリターンをどう折り合いつけるかが重要な問題となる。

リターンについては、自身の資産運用の目的と、そのためにどの程度の資金が必要になるのか、という点を明確にすることで答えは出てくる。たとえば、定年退職後の生活を月いくらで生活したいのか、そのうち年金と退職金でいくら賄うのかがイメージできれば、不足する分を資産運用で賄う、という計算が成り立つ。

無論、年金と退職金がいくらになるのかは(退職時期が近づかないと)わからない。退職後、何年分の生活資金が必要なのか(何年生きることができるのか)もわからない。これは健康な老後を送ることができるのか否かにもよって変わってくる。長期資産運用の場合、物価の上昇も重要な要素だ。毎年1%ずつ物価が上昇した場合、25年後の生活費は今の高齢者世帯よりも+28.2%多くなる。2%の物価上昇であれば+64.1%生活費は増えている。こうした不透明な要素を考慮したうえで、どの程度の資金が必要になるのかをある程度ケース分けするなどしてイメージしておくことが必要になる。

一方、リスクについては可能な限り抑えたいが、資産運用で得たい結果(リターン)に見合ったリスクというものはある程度決まってくる。すなわち、投資金額に対して運用結果を大きくしたい(リターンを大きくする)必要があるのであれば、相対的にリスクの大きな資産での運用が求められ、リターンをそれほど大きくしないで済むのであれば、リスクの小さい資産への投資でいい。ただし、リスクの大きさは投資対象によって決まるだけではない。投資手法によってリスクを抑えることも可能だ。そこでよく出てくる言葉が分散投資だ。分散投資には大きく分けて二つの手法がある。

リスク分散①:投資対象の分散

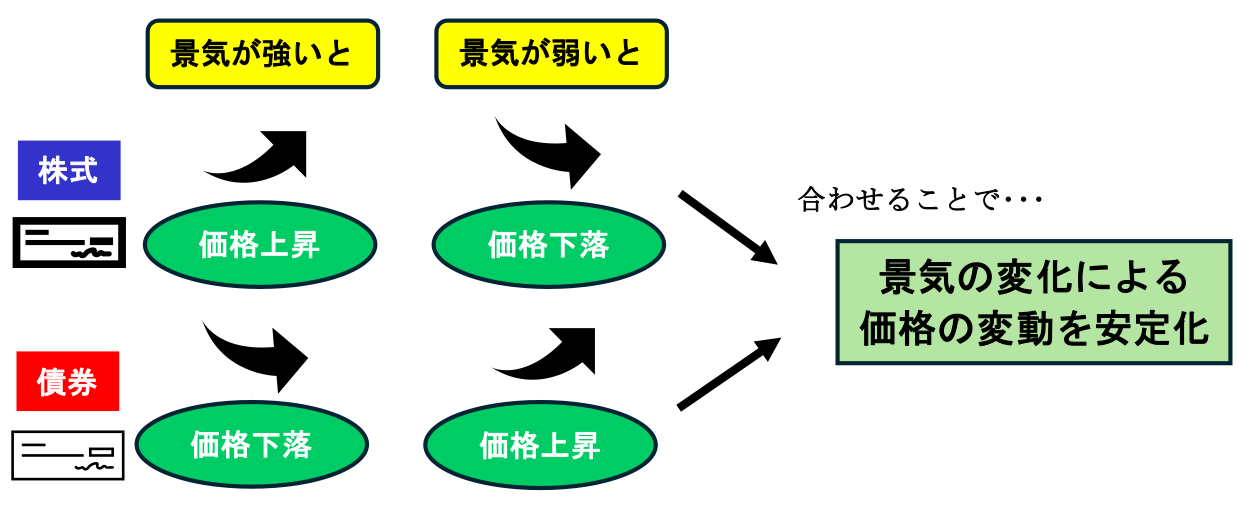

一つは投資対象の分散だ。たとえば株式と債券、国内資産と外国資産などに投資対象を分けることで、どちらかの運用パフォーマンスが悪くても、別の投資対象がカバーするような形で資産を保有することだ。株式と債券は、景気に対する価格の動きが逆となる。キャピタルゲイン(売買差益)に注目すれば、景気が良い局面では債券で損失が出るリスクが高まる一方で、株式では利益が出る可能性が高まる。逆に、景気が悪化する局面では株式で損失が出るリスクがある一方で、債券では利益が出る可能性が高まる。また、為替相場は内外金利差に応じて推移するとの前提に立てば、景気拡大局面では内外金利差が拡大しやすくなるため円安傾向になり、逆に景気減速局面では内外金利差が縮小することで円高となりやすい。この傾向を利用して、国内外の株式と債券を組み合わせることで、損失リスクを小さくすることも可能だ。

ただし、現実にはこうした分散投資が効果を発揮しないような局面も起こりうる。すなわち、株と債券、あるいは国内資産と海外資産が共に下落する、あるいはどちらかの下落率が非常に大きく、もう片方の資産ではほとんどカバーできない、といったことはバブル崩壊時や国際情勢の急変局面で見られた。もっとも、長い目で見ればこうした現象は一時的で、やがて吸収され、最終的には相応にリスクは抑制される。一方で、反対の値動きをする性質の資産を組み合わせることで、リターンが抑制されることを勘案したうえで、運用をはかる必要がある点に注意しなければならない。

リスク分散②:時間分散

もう一つの分散は投資タイミングの分散で、時間分散などとも呼ばれる。相場環境は様々な要因によって日々変化し、先行きを読むことは難しい。投資家の立場からすれば、できるだけ安い価格で投資をスタートしたいところだが、今がその時なのか、先行きもっと安くなるときがあるのかを的確に予測することはできない。場合によっては、投資を始めたタイミングが高値で、これから下がってしまうこともある。

そこで、未来を予測することが不可能なのであれば、いつが安値(買い時)と判断することは諦め、投資のタイミングを分散していけば、少なくとも最高値で全額投資してしまうといったリスクは避けられる。これが時間分散の考え方だ。

すなわち、時間分散投資というのは、ある時点で一気に投資するのではなく、投資金額を分けて投資することである。そのなかで、一定額を定期的に投資する手法を「ドル・コスト平均法」と呼ぶ。たとえば、毎月一定額を積み立てる形で投資するNISAのつみたて投資枠やるいとうがこれに当たる。

ドル・コスト平均法のメリット

ドル・コスト平均法の最大のメリットは、相場が下落したときに買付(かいつけ)平均単価が下がるため、相場が上昇したときにキャピタルゲインに転じるタイミングが早く、かつ大きくなりやすいということだ。

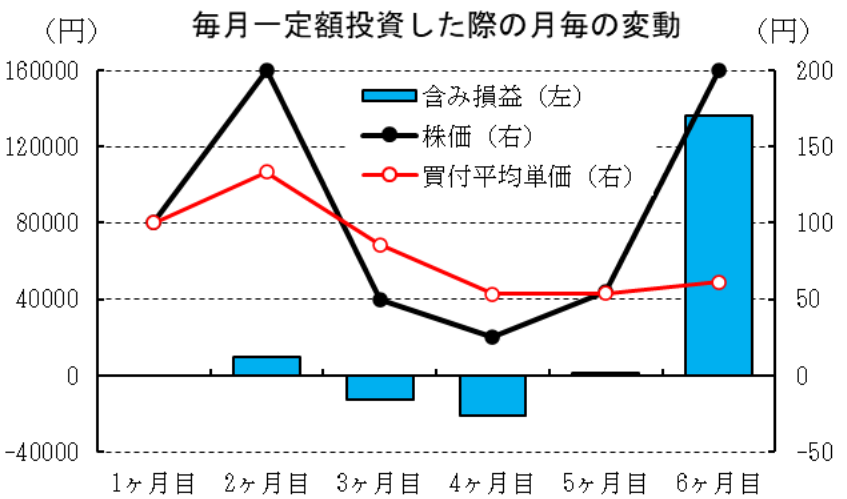

そこで、「最初に投資資金を一括して株式投資」したケース1と、「投資資金を一定額分散して株式投資(ドル・コスト平均法)」したケース2について、株価の変動によってどのように損益が変わるか見てみたい。前提として、投資資金は6万円、投資期間は6ヶ月、その間の株価の変動は1ヶ月目から100円→200円→50円→25円→55円と変化し、最後の6ヶ月目に200円で投資期間が終了したとする。

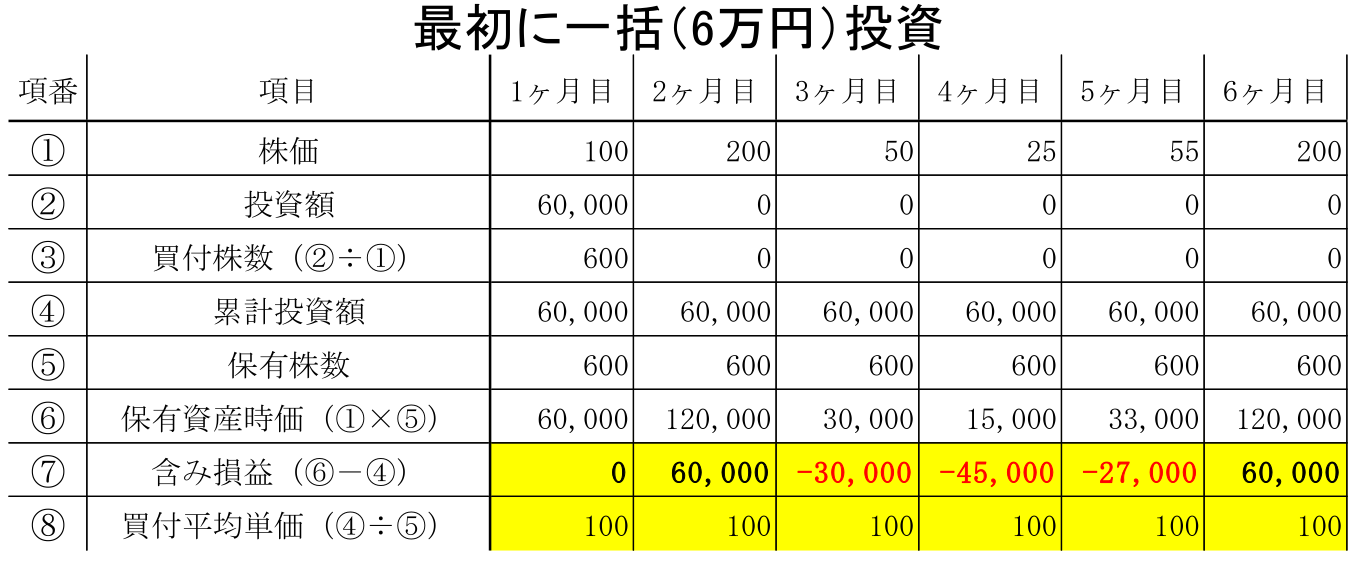

まず、ケース1(最初に投資資金を一括して株式投資)における、月毎の投資状況が以下の表となる。

まず、買付株数(項番3)は、株価が100円の時に投資資金6万円を投入して一括投資しているので、600株(6万円(投資金額)÷100円(買付時の株価)=600株)のまま変わらない。

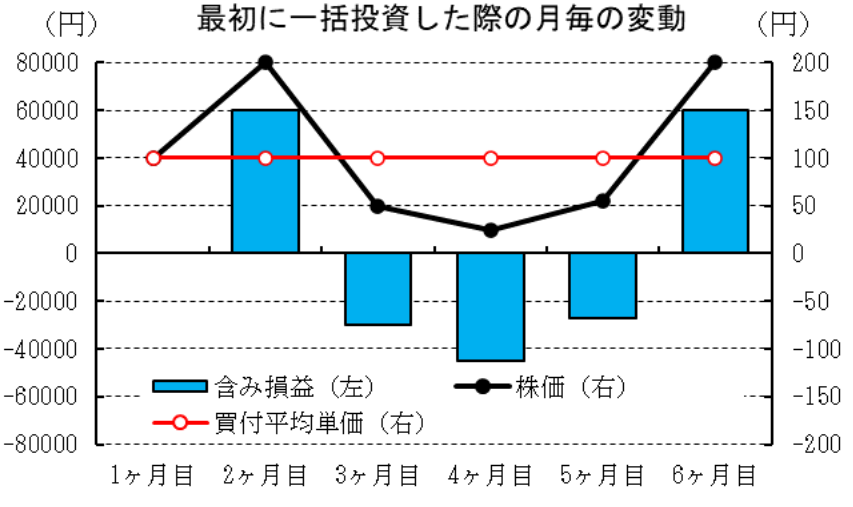

これに対して、含み損益(項番⑦)は株価の変動によって毎月変化する。まず、株価が200円に上昇した2ヶ月目には、保有株価の時価評価(項番⑥)は12万円(600株(保有株数)×200円(株価の時価)=12万円)となる。したがってこの時点での含み損益(項番⑦)は6万円(12万円(保有資産時価)-6万円(投資金額)=6万円)と、含み益が大きく膨らんだ。しかし、3ヶ月目には株価が50円と、投資開始時の100円を下回ってしまう。このとき、保有株価の時価評価(項番⑥)は3万円(600株(保有株数)×50円(株価の時価)=3万円)となる。したがってこの時点での含み損益(項番⑦)は▲3万円(3万円(保有資産時価)-6万円(投資金額)=▲3万円)と、含み損に転じてしまった。以降、株価は4ヶ月目には更に下落したため含み損も拡大するが、その後は持ち直しに転じ、6ヶ月目には再び株価が200円まで上昇したことで、最終的には+6万円の含み益で終えることになった。

このように、商品を一括購入した場合は、投資対象の有価証券(ここでは株式)が投資開始時の金額を上回っていればキャピタルゲインが得られるものの、株価が投資開始時の金額を下回ればキャピタルロス(投資差損)が生じてしまう。たとえば、投資家が4ヶ月目の時点で何らかの事情によって保有資産を売却して現金化する必要が生じた場合、6万円で購入した株を1万5千円で売却せざるを得なくなり、4万5千円の含み損が生じてしまう。2ヶ月前、あるいは2ヶ月後に売却できれば6万円の含み益が生じたはずだが、これはあくまでも“たられば”の話である。

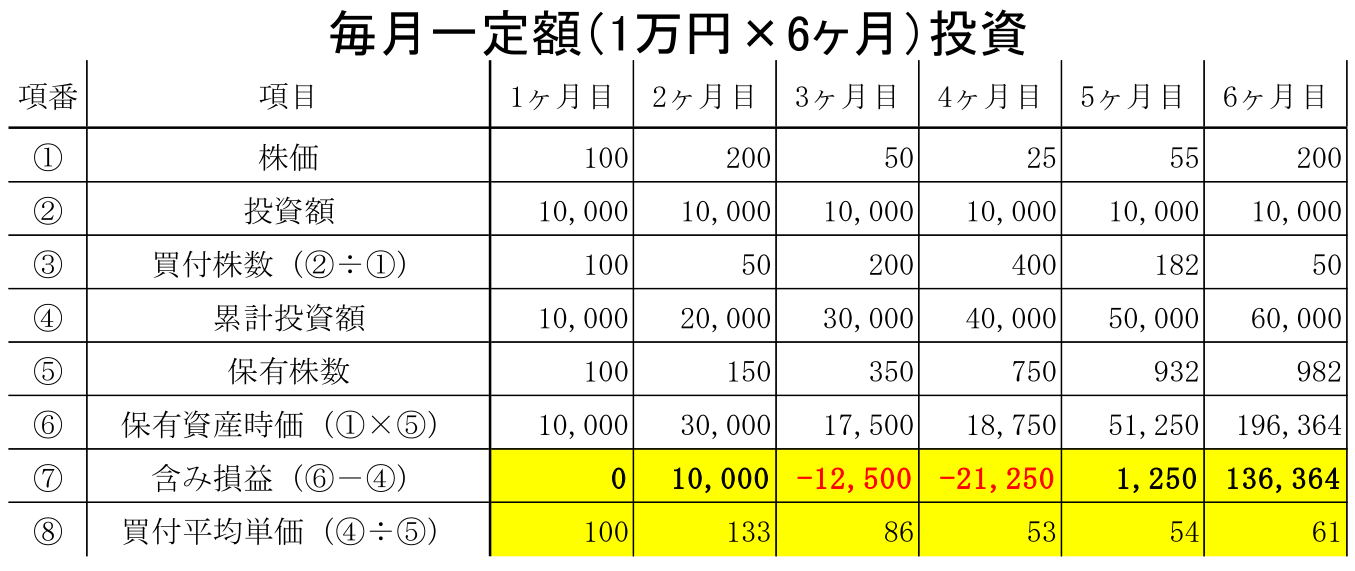

では次に、ケース2(投資資金を一定額分散して株式投資(ドル・コスト平均法))における、月毎の投資状況が以下の表となる。

こちらでは投資金額の6万円を6ヶ月に分けて、毎月1万円ずつ投資している。したがって、株価が変動することで、毎月の買付株数(項番③)が変わり、合わせて保有株数(項番⑤)も変わってくる。

投資開始時(1ヶ月目)は、1万円で1株=100円の株を購入しているので、保有株数は100株(1万円(投資金額)÷100円(株価)=100株)だ。2ヶ月目、株価が200円に上昇すると、その月も1万円を投入して株を買うことになるが、この月に買える株数(買付株数:項番③)は50株(1万円(投資金額)÷200円(株価)=50株)となる。したがって、この時点で保有している株数(項番⑤)は150株(100株(1ヶ月目)+50株(2ヶ月目)=150株)となる。この時点での株価は200円なので、保有株の時価評価(項番⑥)は3万円(150株(保有株数)×200円(株価の時価)=3万円)となり、含み損益(項番⑦)は1万円(3万円(保有資産時価)-2万円(2ヶ月目までの投資金額)=1万円)となる。

この時点での含み益は、先に挙げたケース1における+6万円に比べると小さい。これは、ケース2の累計投資金額が2万円とケース1の6万円に比べて小さいため保有株数が少ないことに加えて、ケース2では2ヶ月目に1株=200円の“高い”株を買っているため保有株の買付平均単価(投資金額÷保有株数:項番⑧)がケース1の100円に対し、ケース2は133円と割高になっているため、利益が出にくいことによる。

このように、株価が一方的に上昇していく局面では、一括購入したケース1の方が含み益は大きくなる。しかし、株価が下落に転じる3ヶ月目以降になると、時間分散投資となるケース2の優位性が明確になる。

3ヶ月目、4ヶ月目と株価は下落基調を強めている。この間、ケース2でも保有資産の含み損益(項番⑦)は含み損に転じているが、その額はケース1よりも小さい。その理由は、ケース2においては3ヶ月目に株価が50円になった段階で200株購入(1万円(3ヶ月目の投資金額)÷50円(3ヶ月目の株価)=200株)、4ヶ月目には株価が25円になったため400株購入(1万円(4ヶ月目の投資金額)÷25円(4ヶ月目の株価)=400株)したことで、1ヶ月目からの合計株式保有数(項番⑤)は750株となり、4ヶ月目時点での保有資産を時価評価(項番⑥)すると1万8750円(750株(保有株数)×25円(4ヶ月目の株価)=1万8750円)と、ケース1の4ヶ月目時点(1万5000円)より高くなっているためだ。

実は、ケース2においては株価が下落した際にも投資しているため、安く買った株が混ざっている。このため、4ヶ月目時点での累計投資額(項番④)は4万円だが、買付平均単価(項番⑧)は53円(4万円(累計投資額)÷750株(保有株数)≒53円)となった。買付平均単価が53円ということは、株価が53円を超えれば含み益が出るということだ。ケース1では、1株=100円の時に株を一括購入しているため、含み益が出るには株価が100円を超える必要があるが、ケース2では3ヶ月目と4ヶ月目で株を安く買い増しているため、買付平均単価が下がり、利益に転じる水準も下がった、すなわち株価が少し上昇すれば利益が出るような資産に変わった、ということになる。

このように損失から利益に転じる分水嶺となる水準を「損益分岐点(そんえきぶんきてん)」と呼ぶ(ここの例では損益分岐点=買付平均単価となるが、譲渡益課税がかかる場合の損益分岐点は買付平均単価よりもやや高くなる)。いわゆる“つみたてNISA(NISAのつみたて投資枠)”や“るいとう”などのドル・コスト平均法で投資を行う場合、対象資産の価格が下落した際に、安く資産を購入することになるため、買付平均単価が下がり含み損が縮小するだけでなく、損益分岐点が低下することで利益に転じやすくなるという特長がある。

こうした損益分岐点の低下によるメリットは、5ヶ月目、そして最終月となる6ヶ月目と、株価が上昇に転じたときにより明確に出てくる。まず、5ヶ月目に株価は少し持ち直し、1株=55円となった。ケース1では買付平均単価(項番⑧)が100円のため、1株あたり45円(55円(5ヶ月目の株価)-100円(買付平均単価)=▲45円)、合計で2万7000円(▲45円×600株(保有株数)=▲2万7000円)の含み損だが、ケース2では買付平均単価が54円に低下している(5万円(5ヶ月目までの累計投資額)÷932株(5ヶ月目での保有株数)≒54円)ため、含み損益(項番⑦)は1250円の含み益に転じている。つまり株価が55円と投資を開始したときに100円から大幅に値下がりしているにもかかわらず、利益が出たということになる。

そして6ヶ月目、株価は200円にまで急騰した結果、ケース1では6万円の含み益となったが、ケース2の含み益は13万6364円と、ケース1の倍以上となった。同じく株価が200円だった投資2ヶ月目ではケース1での含み益の方が大きかったが、その後の株価の下落時にケース2では安い株を多く買うことができたため、最終的に保有株数(項番⑤)は982株、買付平均単価(項番⑧)は61円となり、このような結果に繋がったのである。

では、実際の株価の変動を元に、上記の一括投資と分散投資(ドル・コスト平均法)における運用パフォーマンスの違いを見てみよう。

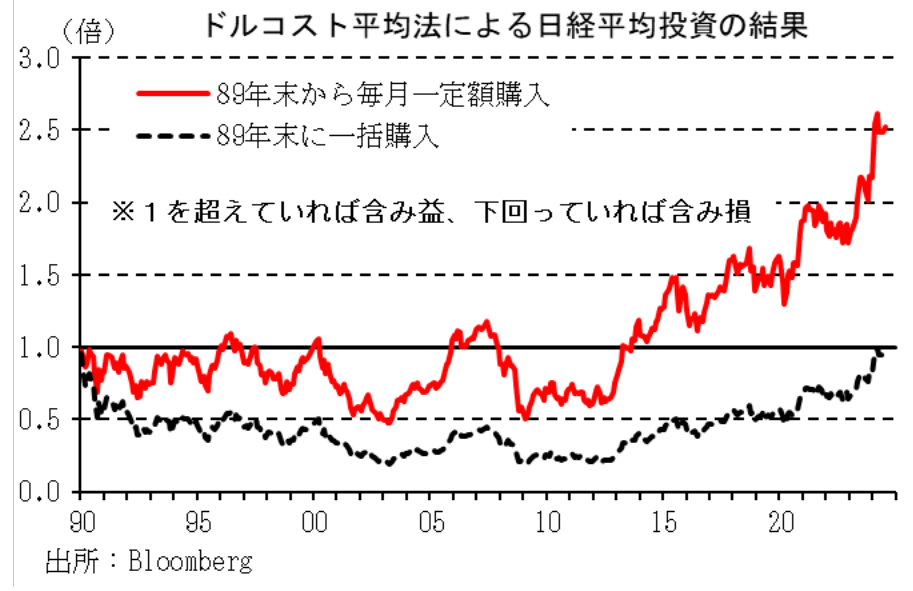

バブル崩壊後の日経平均はドル・コスト平均法が最適だった

1990年のバブル崩壊後、日本株は長期低迷期に入った。ようやく今年に入って、日経平均株価はバブル崩壊前の過去最高値(終値ベースで38915.87円)を更新し、その後4万円台をつけるに至ったものの、それまでの34年以上もの間、高値更新はなかった。

仮に、日経平均という株があって(以下日経平均株)、バブル崩壊前の過去最高値をつけた1989年末に日経平均株で株式投資を始めていたら(一括購入)、この34年の間は含み損を抱えていたことになる。これに対し、同じ1989年末に日経平均株への投資を始めるが、毎月一定額を投資するドル・コスト平均法を行った場合はどうなるのか。

結果はグラフの通りである(毎月の運用結果は日経平均株価の月末値を使用)。日経平均株がバブル崩壊によって急落するなか、ドル・コスト平均法による分散投資では、安くなった日経平均株を購入し続けることにより損益分岐点が低下、投資開始から6年後の1996年3月には早くも含み益に転じる場面があった。当時の日経平均株価は高値から40%以上も下落した21406.85円(月末値)である。その後、日経平均株価は金融危機などもあって更に下落し、ドル・コスト平均法においても含み損の期間が大半となるが、アベノミクス下でデフレ脱却への政策期待に沸いた2013年9月以降は一度も含み損に転じていない。本稿執筆時における直近値(39126.00円)におけるドル・コスト平均法の運用結果は、投資金額の2.5倍の資産額となっている(1989年12月からの累計投資額が416万円なのに対し、2024年7月24日終値時点における資産額は1047万8959円)。これは年率にすると約2.8%という、預金などに比べると高いリターンが得られることになる。

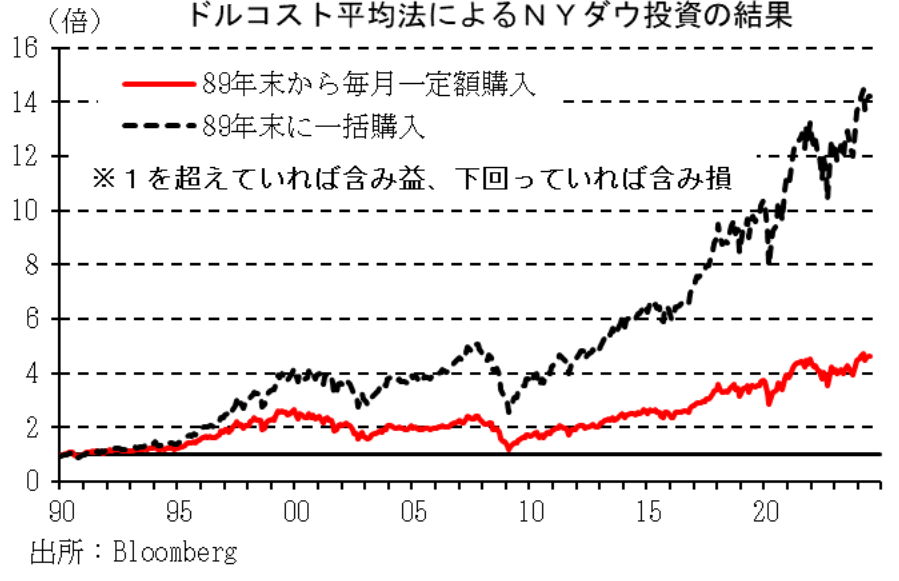

上昇期間が長いNYダウでは一括購入の方が好パフォーマンス

一方、先の日経平均と同期間の米国株はどうだろうか。米国の代表的な株価指数の一つであるNYダウという株(以下、NYダウ株)について、日経平均株と同様に1989年末を起点に一括購入した場合とドル・コスト平均法で毎月一定額を購入した場合のパフォーマンスを見ると、日経平均株の場合とは対照的に、一括購入したケースの方がドル・コスト平均法によるケースを遙かに上回るリターンを得ている。

このように、一括購入した方が良い運用結果に繋がった理由は、期間中のNYダウが基本的に上昇基調を辿っていたためである。ドル・コスト平均法では株価の水準にかかわらず定期的に株を購入するため、株価が上昇傾向を辿る場合は、株を買う毎に買付平均単価が上昇していく。逆に、一括購入する場合は起点となる株価水準が最も低くなるため、買付単価は他の期間に購入するよりも安くなる。その結果、NYダウのように上昇傾向が長くなるケースでは、一括購入の方が良いパフォーマンスになる可能性が高まる(ちなみに、2008年にリーマンショックで株価が急落する前となる2007年末を起点にして一括購入ケースとドル・コスト平均法ケースとで比較した場合でも、2016年頃まではドル・コスト平均法のパフォーマンスの方が高いが、2019年以降は一貫して一括購入ケースの方が好パフォーマンスとなっている)。

ドル・コスト平均法のメリットを活かすには

NYダウの例にあるように、ドル・コスト平均法は上昇基調が続くような対象への投資の場合、パフォーマンスが一括購入した場合よりも劣る可能性が高い。しかし、先の例でいえば、1989年末以降のドル・コスト平均法による資産価値は、本稿執筆時点で投資金額の4.6倍になった。これは年率4.3%という好パフォーマンスで資産運用したことになる。

このように、上昇基調が続くような資産対象では、ドル・コスト平均法による運用結果は比較劣後するものの、それでも上昇基調が続いていることで、運用パフォーマンスとしては決して悪くはない。したがって、先行き相場環境がどう変化するかわからない20年以上にわたるような長期の資金運用であれば、毎月一定額を投資資金に向けるドル・コスト平均法による資産運用は、相応にリスクを減らしたうえでの理に適った投資手法と言えよう。

逆に、比較的短期間での運用で大きな利益を求めることは難しく、ドル・コスト平均法では対応できないといっても良いだろう。

なお、ドル・コスト平均法で投資しようとする際に注意しておきたいのは、手数料がどのように設定されているかということだ。ドル・コスト平均法では毎月一定額を投資するため、長期間の運用では商品を購入する回数が非常に多くなる。その都度手数料が派生する場合は手数料が嵩むリスクもあるため、商品購入時には注意が必要だ。

また、一回あたりの投資額をあまり大きくすると、その後の生活環境次第では投資資金に回す余裕が厳しくなる恐れもある。つみたてNISA(現行NISAのつみたて投資枠)をはじめ、多くの積み立て型商品は減額することも可能だが、その場合は当初期待した運用計画を下回るリスクも出てくることには注意が必要だ。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学