- Investment Navigator

-

2024.07.22

日本経済

金融市場

人生100年時代

リスキリング・リカレント

資産形成・資産運用

資産運用のキホン

~その16:市場が注目する経済指標~

嶌峰 義清

- 要旨

-

- 長期の資産運用を行うに当たっては、あまり短期的な相場の動きに一喜一憂しないことが重要だ。

- とはいえ、20~30年の間には、経済環境は大きく変わりうるため、何もしないこともリスクだ。

- 景気の局面の見極めができれば、資産を効率的に増やすことも可能だ。その点で、市場も注視する経済指標について、ある程度の知識を持っておくことも大切だ。

- 目次

資産運用と景気

老後の資産を形成するためなどの長期の資産運用においては、市場の動きにあまり一喜一憂することなく、文字通り長期的な視野に立って頻繁な売り買いは避けることが望ましいと言われている。とはいえ、20年、30年という長い間には、市場を取り巻く環境も大きく変わる。たとえば、産業の牽引業種、国別の経済力、世界情勢などは、1990年以降の34年間で大きく変化している。したがって、運用対象(商品、銘柄、国など)を全く変えない、ということもリスクである。

もっとも、「上がっているから買う、下がっているから売る」では、高値で買って安値で売って資産を減らしてしまうことに繋がりかねない。では、運用対象を変更するか否かを見極めるには、どのような材料で判断すれば良いのか。その指針の一つとなるのが景気の動きである。

株価も債券も、そして為替も大きく見れば景気の影響を受ける。株価の動きを左右するものは基本的には企業業績だが、その企業業績は景気の影響を受ける。債券は物価や財政状況(社債であれば財務状況)の影響を受けるが、これも景気の影響に従うところが大きい。為替相場は二国間の金利差や、トータル的な国力などの影響を受けるが、やはり景気の影響が大きい。投資信託はこれらの商品をミックスしたもので、当然のことながら景気の影響を受けている。

景気の動きを示すものが経済指標だ。たとえばGDP、失業率、消費者物価などは、テレビのニュース番組などでも報道される。そして、市場も経済指標に注目する。その結果次第では、市場の動きが大きく変わることもある。そこで、市場が注目する経済指標についていくつか紹介する。経済統計にはヘッドラインと呼ばれる、市場の関心が高く主に全体を示す指標と、その他の詳細項目があるが、詳細項目についても市場が注目するものについては取り上げる。各指標には、市場の注目度の高さを星の数で表した(筆者の判断による)。

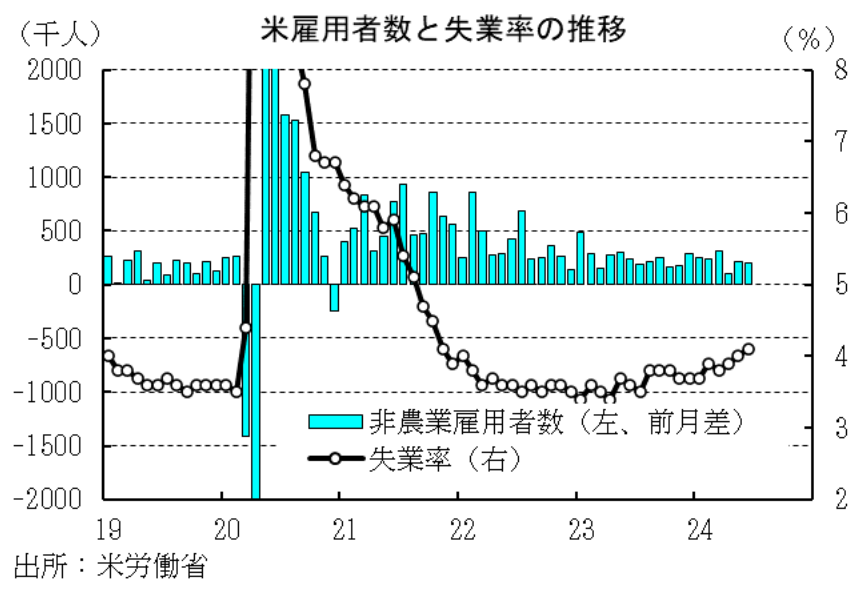

米国雇用統計【★★★】

世界のマーケットで最も注目される経済統計である。特に注目度が高いときは、午後の東京市場から、その日の夜の指標発表を控えて取引が薄くなることがあるほどである。

ヘッドラインは失業率と非農業部門雇用差数(前月からの変化数)で、このほか時間あたり賃金(民間部門)の変化率(前月比または前年同月比)も市場の関心が高い。

米国の雇用統計が注目されるのは、①米国経済を牽引する個人消費に大きな影響を与える、②賃金の伸びは物価に影響を与えるため、金融政策の予測に役立つ、③米国では経済状況によって雇用も大きく変化するため、景気の見極めに利用できるほか、経済政策にも影響を与える――などの要因が挙げられる。

米雇用統計は、毎月12日を含む1週間の雇用状況を調査したもので、調査週から3週間後の金曜日(概ね毎月第1金曜日)に発表される(日本時間午後9時半(夏時間)、午後10時半(冬時間))。

発表元は米国労働省労働統計局(https://www.bls.gov/news.release/empsit.toc.htm)。

失業率は景気が良くなれば低下、悪くなれば上昇する。逆に、雇用者数は景気が良くなれば増加、悪くなれば減少する。

失業率は労働需給の逼迫度合いを示すため、低下すればするほど労働需給が逼迫していることを示し、賃金上昇圧力が高まる。ちなみに米国の失業率は、1950年代には2%台まで低下する時期もあったが、1960年代以降は3%台前半が最低水準で、足元(2024/6:4.1%)は歴史的に見ても低い水準にある。

一方、非農業雇用者数は前月差で見て+20万人を超えるペースで増加していれば好調、+10万人を下回ってくると不調と考えられ、景気後退局面(不況時)には減少に転じる。

時間あたり賃金は、前月比で+0.2%ペース(前年同月比で+2%台半ば)であれば中立的で、年率で+4%を上回るようだとインフレへの懸念が高まる。また、下落基調が続くことは景気後退時であってもめったに起こらない。

米国消費者物価(CPI)【★★★】

物価統計は、各国の金融政策に直接大きな影響を及ぼすため、どの国でも注目度が高い。特に利上げや利下げを含めた金融政策の変更が予想されている時期の物価統計は、債券市場や為替市場での注目は非常に大きい。

物価統計には消費者物価のほか、生産者物価、輸入物価など、様々な流通段階における物価統計があるが、消費者段階での物価上昇率を金融政策の目標の一つに挙げている中央銀行は多い。ちなみに消費者物価とは、消費者が購入する財やサービスの価格となる。

ヘッドラインは全体の前年同月比上昇率または前月比上昇率と、コア(エネルギーと食料品を除く)の同上昇率。毎月対象月の翌月15日前後、米労働省労働統計局(https://www.bls.gov/cpi/)から発表される(夏時間:日本時間午後9時半、冬時間:日本時間午後10時半)。

なお、米国の中央銀行であるFRB(Federal Reserve Board:連邦準備理事会)は金融政策の物価目標としてPCE(個人消費)デフレーターを重視しており、前年対比+2%程度で安定することを目標としている。しかし、消費者物価に比べてPCEデフレーターの発表の方が2週間程度遅いこと、消費者物価で物価の基調は掴めることなどから、消費者物価の方が市場の注目度は高い(PCEデフレーターは、個人所得・支出統計で発表される。発表は米商務省(https://www.bea.gov/data/consumer-spending/main)。発表は翌月末)。

市場では前年同月比の伸び率が2%を超えて加速していく傾向にあればFRBの利上げ、逆に2%を大きく下回ったり、鈍化して2%程度での安定というFRBの物価目標に近づく傾向にあれば利下げの材料として判断する。なお、FRBは物価目標の指針をPCEデフレーターとしているが、市場では特殊要因に振り回されにくいコアベースでの上昇率を重視する傾向がある。

米国ISM製造業景気指数【★★★】

米国の製造業の景況感を示す経済統計で、米景気との連動性が非常に高いことに加え、発表のタイミングが早いことから、市場の注目度が高い。

ISM製造業景気指数は、米国の非営利民間団体であるISM(Institute for Supply Management:サプライマネジメント(供給管理)協会)が、全米の製造業の購買担当役員に対するアンケートを毎月実施し、その結果を基に発表される(https://www.ismworld.org/supply-management-news-and-reports/reports/ism-report-on-business/)。発表は翌月第一営業日(夏時間:日本時間午後11時、冬時間:日本時間午前0時)となる。

ヘッドラインは総合指数だが、内訳項目の一つである新規受注判断DIも、景気に対して半年程度先行するとして注目度が非常に高い。

指数は0~100の間で推移し、好不調の分かれ目が50となる。指数は高いほど景気が強く、低いほど弱いことを示す。指数が50を下回ると米国経済が不況に陥るというわけではないが(過去4回の景気後退局面入り時の総合指数の平均は47.0)、50を割り込めば前月に比べて活動が悪化したことを示しているため、景気の減速を示唆すると考えられる。

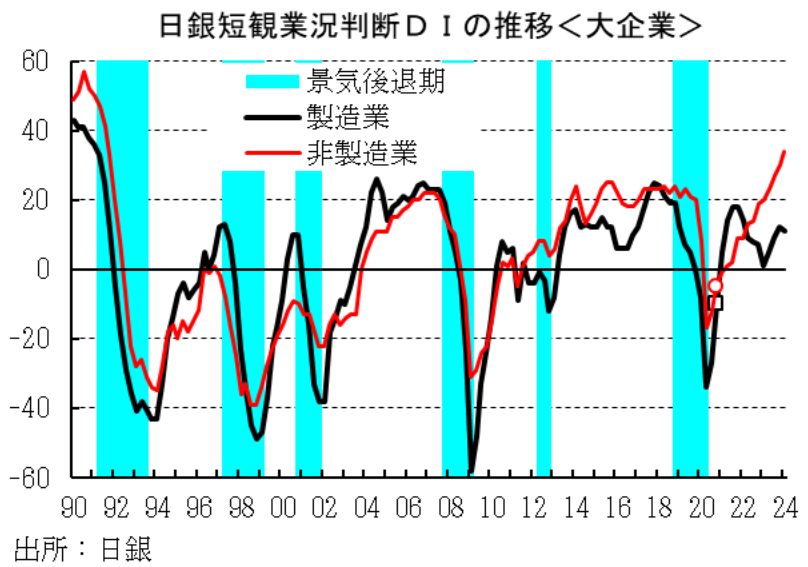

日銀短観【★★★】

日銀が四半期に一度、企業に景況感や経常利益予想などを調査するアンケート調査。調査対象が広く(大企業から中小企業、全国)、発表のタイミングが早いうえ、景気との連動性も非常に高いことから、国内外のマーケットで注目される。

日銀短観(にちぎんたんかん)は、正式名称を全国企業短期経済観測調査といい、「短観」と呼ばれる。3、6、9、12月にアンケート調査が実施され、その結果は4、7、10月の第一営業日、及び12月中旬の午前8時50分に発表される(https://www.boj.or.jp/statistics/tk/index.htm)。

一部を除き、多くの項目はDI(ディーアイ:Diffusion Index)で発表される(短観の業況判断DIの場合は、アンケートの回答で「良い」と回答した企業の割合から「悪い」と回答した企業の割合を差し引いたもの)。ヘッドラインは大企業製造業業況判断DIで、そのほかに大企業非製造業業況判断DI、想定為替レートなども注目度が高い。また、業況判断DIについては業種別も注目される。

短観のDIは▲100~+100の間で推移し、0(ゼロ)が好不調の分かれ目となる。過去においては大企業製造業の業況判断DIが急低下し始めてそのままゼロを下回ると、急低下の起点が景気後退局面入りのタイミングで、同DIが底打ちした時点が景気回復局面入りのタイミングと重なっている。

なお、業況判断DIは先行き(3ヶ月後)の業況見通しDIも発表される。これは企業が3ヶ月後の業況の見通しについて回答したもの。景気の転換点を読むうえでは示唆に富むが、景気拡大局面ではやや慎重に、景気後退局面ではやや強気になる傾向がある。

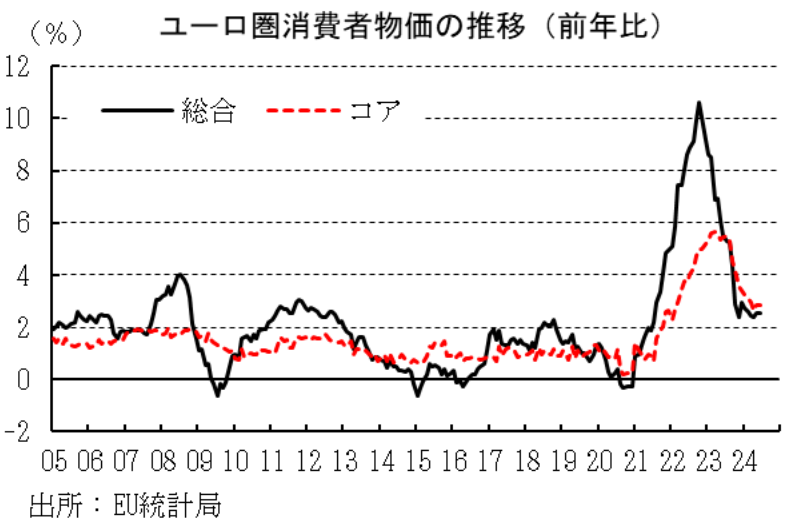

ユーロ圏消費者物価(HICP)【★★★】

ユーロ加盟国の消費者物価指数でHICP(Harmonized Indices of Consumer Prices)と呼ぶ。ユーロ圏の中央銀行であるECB(European Central Bank)は金融政策に際して、HICPの上昇率が年率で+2%を上回らないようにする(ただし、+2%にできるだけ近い水準)としているため、ECBの金融政策を見通すうえで重要な指標となる。

ヘッドラインは物価全体(総合指数)の前年同月比、全体から食料・エネルギーを除いたコア指数の前年同月比となる。

HICPはEU統計局が集計し、発表は速報値が当月下旬(夏時間:日本時間午後6時、冬時間:日本時間午後7時)、確報値が翌月中旬(時間は速報値と同じ)となる。市場の注目は速報値に集中する(https://www.ecb.europa.eu/stats/macroeconomic_and_sectoral/hicp/html/index.en.html)。

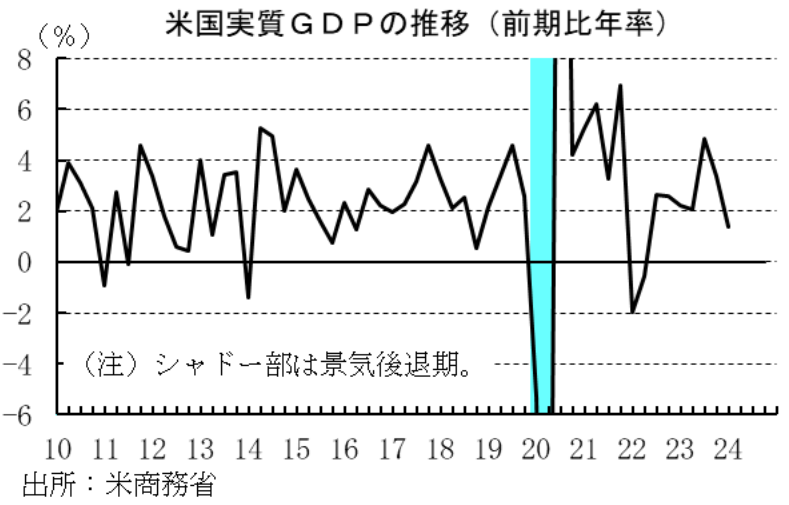

米国GDP(速報値)【★★】

GDP(Gross Domestic Product:国内総生産)は、国内で産出された付加価値の合計で、一国全体の経済活動を示す。GDPは最も包括的な経済統計で、景気の状況を把握するほか、経済政策などを図る際にも必要な統計である。一方で、四半期統計(3ヶ月分の集計)であることもあって速報性に欠けるため、市場での関心は雇用統計などに比べると劣る。

統計は米商務省が発表しており(https://www.bea.gov/data/gdp/gross-domestic-product#gdp)、当該四半期の翌月下旬(1~3月期分なら4月下旬)に速報値が、翌々月下旬に改定値が、更にその翌月下旬に確定値が発表される(発表時間はそれぞれ夏時間:日本時間午後9時半、冬時間:日本時間午後10時半)。

ヘッドラインは実質GDPの前期比年率の伸び率で、米国の場合GDP成長率といえば前期比年率の伸び率を指すことが多い。

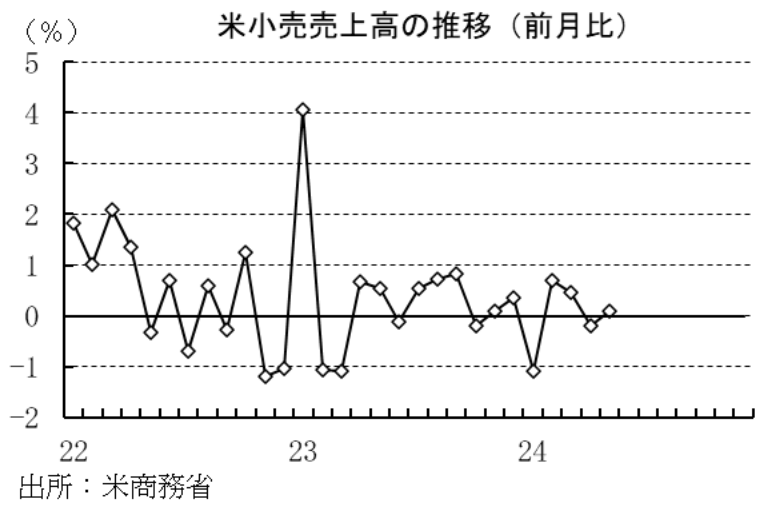

米国小売売上高【★★】

小売売上高は、米国の個人消費に関する統計。米国経済を牽引する個人消費は、ひいては世界経済の動向をも左右すると考えられ、市場の注目も高い。小売売上高は、小売店と食品サービス業、及びオンラインを含めた無店舗販売の売上を集計したもの。個人の支出全体をカバーするものではないが、統計の発表が個人消費を網羅した統計(個人収入・支出統計)よりも早く、概ね近い動きをするため、米国の個人消費の動きを表す統計として市場の関心度は高い。

統計は米商務省センサス局が発表している(https://www.census.gov/retail/sales.html)。発表は翌月中旬(夏時間:日本時間午後9時半、冬時間:日本時間午後10時半)。

ヘッドラインは小売売上高(全体)の前月比伸び率だが、自動車販売店のセールの影響によって月毎のブレが大きい「自動車及び同部品」を除いたベースや、原油価格の動向に左右されるガソリンスタンドの販売を除いたベース、あるいは両者を除いたベースの前月比伸び率なども注目される。

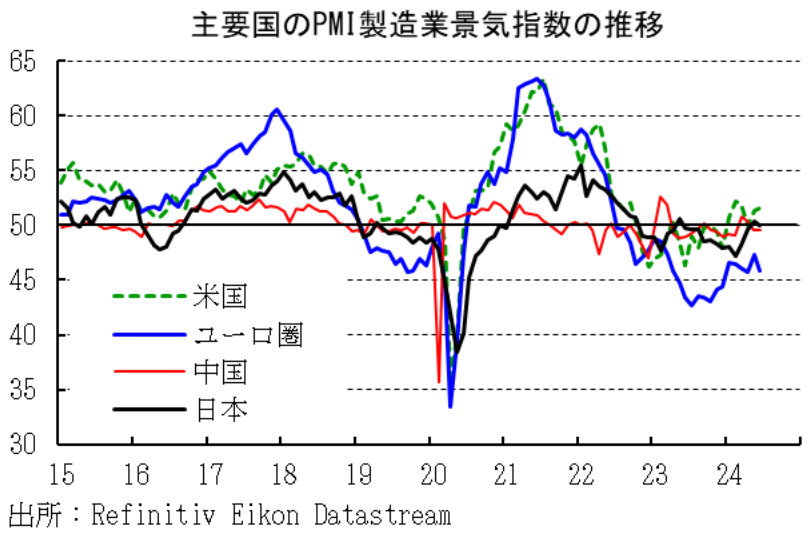

購買担当者景気指数(PMI)【★★】

PMI(Purchasing Managers' Index)は主な国の企業景況感について、製造業とサービス業とに分けて算出されている。統計の見方は前述したISM製造業景気指数と同様で、指数は0~100の間で推移し、判断基準の分かれ目となる水準が50だ。50を超えていれば好調、下回っていれば不調と解釈され、水準が高ければ高いほど強く、低ければ低いほど弱い。概ねその国の景気の動きと一致するため、その国の景気の動きをはかることに適している。また、発表タイミングが早く(概ね当該月末から翌月初)、速報性が高いことも市場の注目度を高める要因になっている。

PMIはイギリスの調査会社であるIHSマークイット社(2022年にS&Pグローバル社に買収)と、各国別の調査担当企業が行っている。特に注目されている国は、中国、ユーロ圏となる。米国については、歴史の長いISMの方が市場の注目度は高い。また、中国については国家統計局が独自に集計、発表しているPMI指数もあり、民間のPMI指数は財新PMIと呼ばれて区別されている(https://www.pmi.spglobal.com/Public/Release/PressReleases?language=ja)。

日本消費者物価(CPI)【★】

日本の消費者物価指数は総務省統計局が作成、発表(https://www.stat.go.jp/data/cpi/)している。発表のタイミングは翌月中~下旬で、午前8時半となる。

ヘッドラインは総合指数の前年同月比、及び生鮮食品を除く総合指数(日本型コアと呼ばれる)の前年同月比。

日銀は金融政策を遂行するうえでの物価安定の目標を「消費者物価の前年比上昇率2%」としている。コロナ禍以降は世界的な資源高と円安の進行もあって、日本のCPIは日銀が物価安定の目標とする2%を大幅に上回っており、加えて賃金上昇も続いていることから、利上げを模索する状況だ。物価を押し上げている外部要因(円安や世界的な資源高など)が消失しても、物価の上昇傾向が続くかどうかによって、日銀の利上げがどこまで進むのか、デフレ対応の金融政策に舞い戻るリスクはないのかなどが注目される。

米国消費者信頼感指数【★】

米国の民間非営利団体であるコンファレンスボード(全米産業審議会)が、毎月消費者にアンケートを実施し、これを元に消費者の景況感を指数化したもの。指数が上昇すれば消費者の景況感が改善し、低下すれば悪化したことを示す。過去においては、指数が100ポイントを明確に割り込むと、米国経済がリセッション(景気後退期=不況)に入る傾向がある。

消費者の景況感は、消費者の財布の紐の緩み具合を示唆する統計と言われる。景況感が改善すれば、消費者は収入からより多く支出し(財布の紐が緩む)、景況感が悪化すれば収入から支出に回す割合を減らす(財布の紐が締まる)傾向がある。消費者の景況感を左右する要因として①雇用・所得環境、②物価動向、③資産価格(株価など)の動向、④金利水準、⑤政治・治安・国際情勢――などが挙げられる。

ヘッドラインは消費者信頼感指数で、このほかに現状指数と期待指数が市場から注目される。現状指数は足元の景気に対する消費者の判断、期待指数は半年程度先の景気に対する見通しを示す。

発表は当月分が月末(夏時間:日本時間午後11時、冬時間:日本時間午前0時)に発表される(https://www.conference-board.org/topics/consumer-confidence)。

経済指標を見るうえでの注意

以上挙げた国内外の10の経済指標は、景気の動きを見極めるための重要指標といって良い。これらの指標に共通する特徴は、集計から発表までの時間が短く、速報性が高いという点だ。より速報性の高い情報こそが、市場では価値を持つ傾向にある。また、米国の経済指標が多いことも特徴といえよう。世界経済は未だに米国経済が牽引車になっていることに加え、世界のマーケットの中心が米国にあることがその理由だ。したがって、たとえば発表までに1ヶ月半程度を要する日本のGDP統計は、上記の指標には入れなかった。ただし、これは日本のGDP統計が役に立たないということでは決して無く、市場へのインパクトがここに挙げられた統計に比べると小さい、という意味だ。日本のGDP統計は、日本の経済状況の深い分析や日本の経済政策にとっては極めて重要な統計である。

各指標には発表元のアドレスを掲載しているが、経済金融関連のニュースサイトや、証券会社などのHPなどでも取り上げられていることが多く、結果の入手は容易だ。また、弊社のHPでも指標が発表される毎に解説や評価のレポートを掲載している。

資産運用の判断材料の一つとして経済指標を利用するに当たっては、毎月の結果にあまり振り回されないように努めるべきだ。経済指標は天災などの一時的な要因によって上下にブレることもある。経済指標はその結果が市場の事前予想よりも強いか弱いかなどが材料となり、市場の動きを左右する。しかし、長期での資産形成を目指す投資家にとっては、景気が上向いているのか、それとも下降局面に入っているのかといったトレンドを掴むことができれば十分だろう。たとえば、景気が回復に転じて拡大していく局面では株式を、逆に景気がピークアウトして減速傾向にあるときは債券を選択することができれば、資産を効率よく増やしていくことも可能だ。

「資産運用のキホン~その17」では、長期資産運用に適したドルコスト平均法について解説する。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学