- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 23年度のGDPを振り返り、24年度を展望する

- Economic Trends

-

2024.05.16

日本経済

日本経済見通し

景気全般

景気指標(日本)

23年度のGDPを振り返り、24年度を展望する

~23年度は+1.2%成長も、年度内成長率はマイナス。際立つ消費の弱さ~

新家 義貴

- 要旨

-

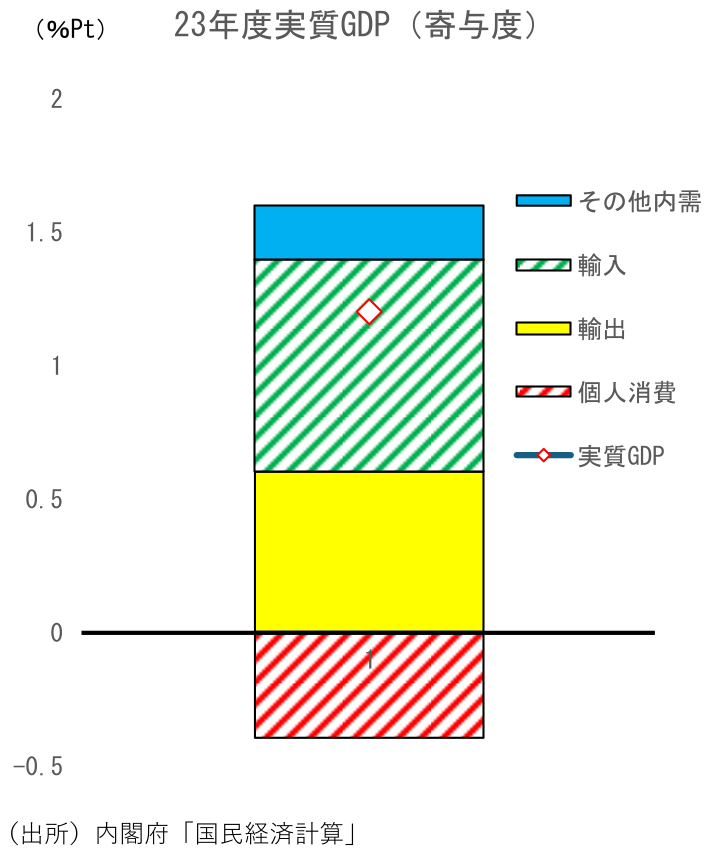

- 23年度の実質GDP成長率は+1.2%と3年連続のプラス。もっとも、大半が外需(寄与度+1.5%Pt)の押し上げによるものであり、内需寄与度は▲0.2%Ptとマイナス。コロナ禍からのリバウンドの動きが一巡するなか、物価の急上昇が家計の購買力を大きく削いだことが影響した。また、外需の大幅プラス寄与についても輸入の減少による面が大きい。

- 23年度の成長率はゲタによる押し上げが大きい点にも注意が必要。年度内成長率(24年1-3月期の前年比)で見れば▲0.2%と小幅マイナス成長であり、同年度の日本経済が成長できなかったことが示されている。このように、23年度のGDPは表面上の数字以上に内容が悪い。

- 24年度は大幅な賃上げ実現で実質賃金がプラス転化し、個人消費が持ち直すことが期待されている。もっとも、①エネルギー価格上昇や円安、人件費増分の価格転嫁が進むことで物価が上振れ、実質賃金の増加幅が限定的なものにとどまる可能性があること、②実質賃金の増加が貯蓄に回るリスクがあることを踏まえると、個人消費が期待外れに終わる可能性がある。消費の先行きには不透明感が大きく、回復のペースについては慎重にみておく必要がある。

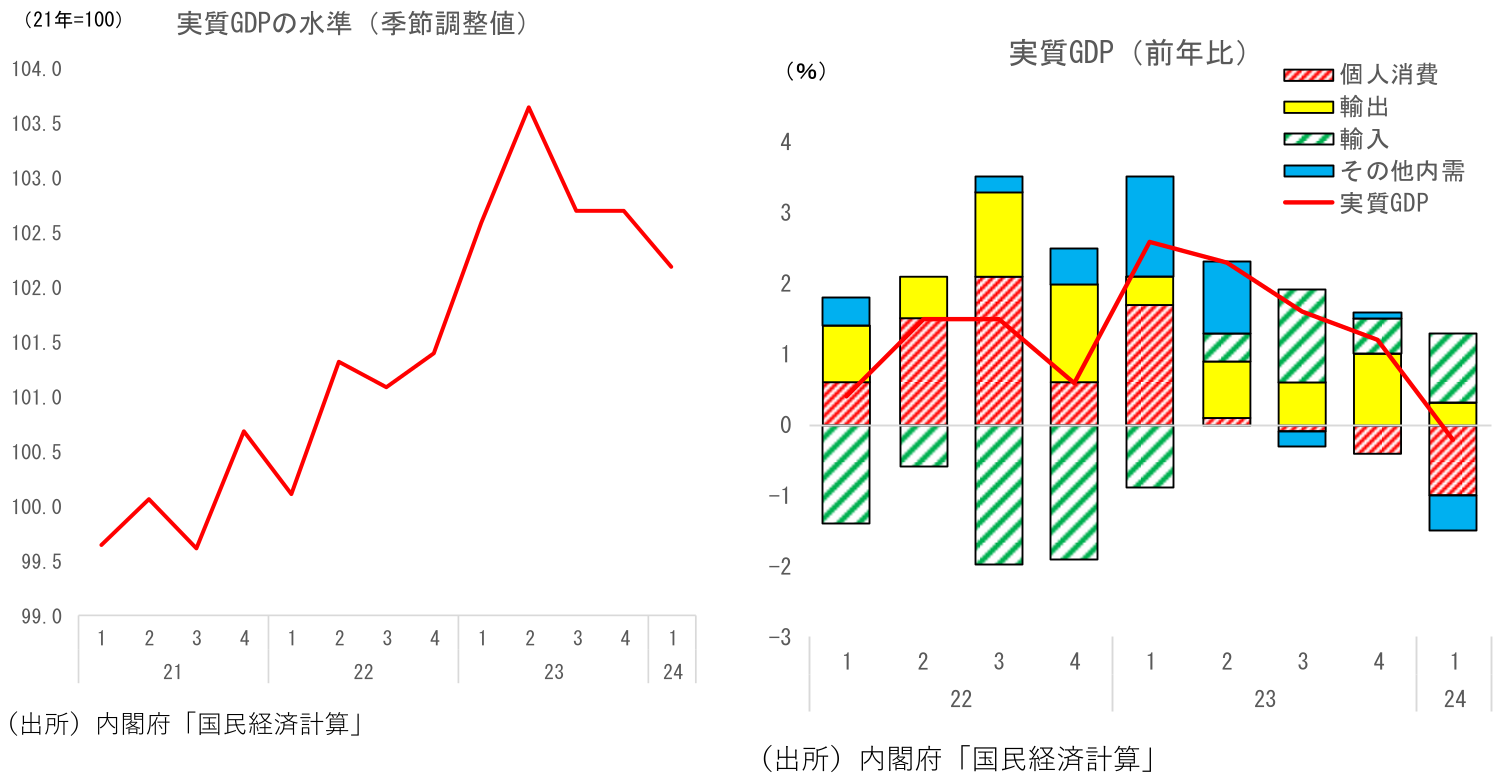

23年度は+1.2%成長も、年度内成長率はマイナス。物価上昇で内需が下振れ

本日内閣府より公表された24年1-3月期の実質GDP成長率は前期比年率▲2.0%と2四半期ぶりのマイナス成長となったが、同時に公表された2023年度の実質GDP成長率は+1.2%とプラス成長となっている。21年度の+2.8%、22年度の+1.6%に続いて3年連続のプラス成長である。

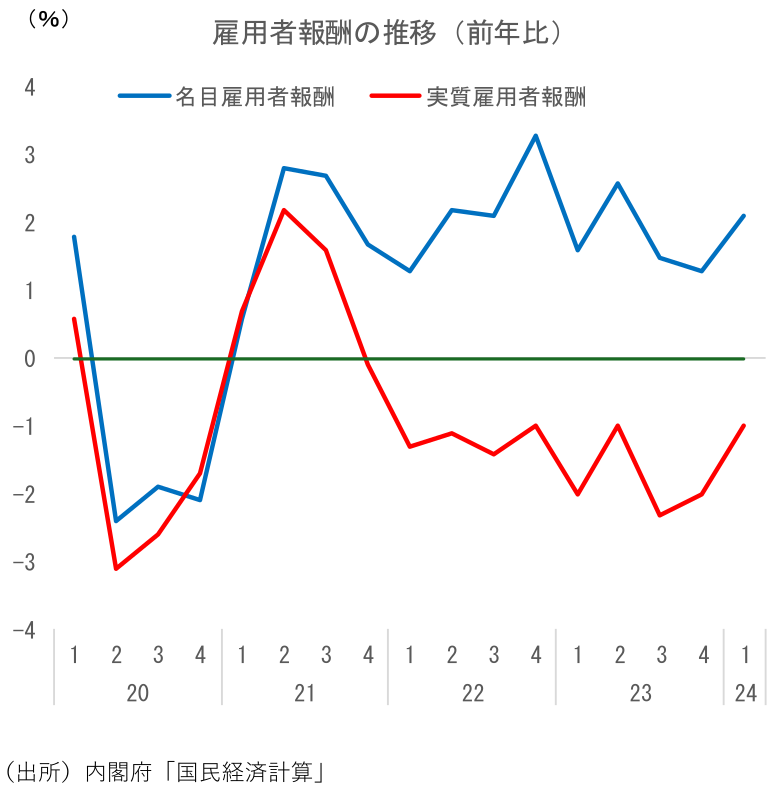

もっとも、23年度のプラス成長のほとんどすべてが外需(寄与度+1.5%Pt)によるものであり、内需寄与度は▲0.2%Ptとマイナスである。中でも目立つのが個人消費の停滞であり、前年比▲0.6%(寄与度▲0.4%Pt)と落ち込んでいる。個人消費はコロナ禍で大きく水準を落としたところからの持ち直しの動きにより21年度が+1.8%、22年度が+2.7%と高い伸びになっていたが、23年度は一転して悪化している。コロナ禍からのリバウンドの動きが一巡するなか、物価の急上昇が家計の購買力を大きく削いだことが個人消費の低迷をもたらした。実際、23年度の雇用者報酬をみると、賃上げの実現により名目では+1.8%と増加しているが、実質では▲1.6%と大幅に減少している。物価の大幅上昇でここまで実質雇用者報酬が落ち込めば、消費が悪化するのも無理はない。

また、23年度のGDPを大きく押し上げた外需の内訳を見ると、米国経済が予想以上の底堅さを見せたことで輸出が前年比+3.0%(寄与度+0.6%Pt)と増加した一方、輸入が▲3.3%(寄与度+0.8%Pt)と減少している。外需寄与度の半分以上が、輸入の減少によるものだ。これによる成長率の押し上げは、内需の弱さの裏返しでもあり、決して喜べるものではない。

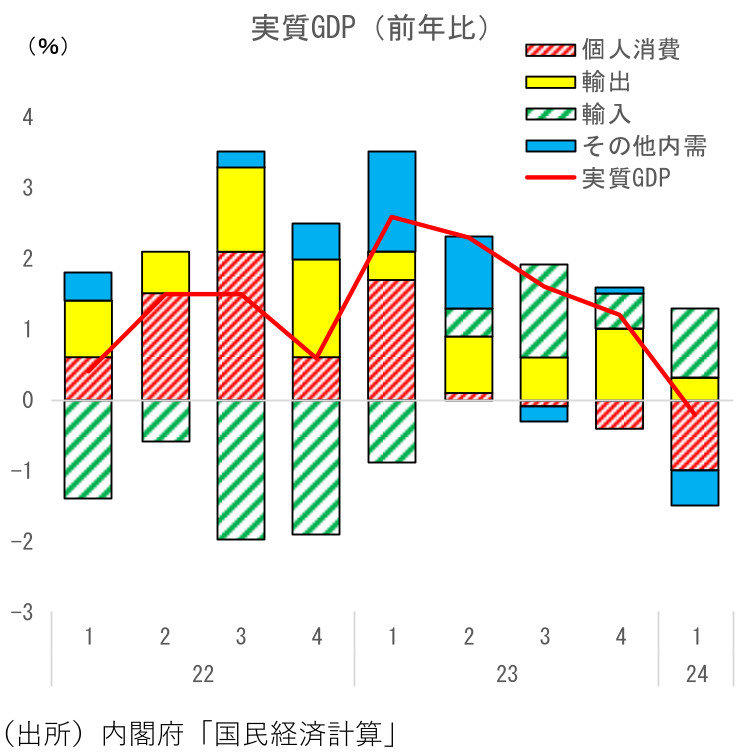

もう一つ注意が必要なのは、23年度の成長率はゲタによる押し上げが大きいことである。22年度後半がコロナ禍からの持ち直しで高成長だったことが23年度への成長率のゲタを大きくしており、このことが23年度のプラス成長に影響している。実際、年度内成長率(24年1-3月期の前年比)で見れば▲0.2%とマイナスである。これは、23年度は日本経済がほぼ横ばいで成長できなかったことを意味している。特に深刻なのはやはり個人消費であり、年度内成長率は▲1.9%と大幅なマイナスである。前期比で見ても、23年4-6月期(前期比▲0.7%)、7-9月期(同▲0.3%)、10-12月期(同▲0.4%)、24年1-3月期(同▲0.7%)と、23年度の個人消費はすべての四半期で減少している。加えて、設備投資の年度内成長率は▲1.0%、住宅投資は▲3.1%と落ち込んでおり、民間内需の年度内成長率は▲2.4%と大幅マイナスとなっている。

このように、①個人消費を中心として内需の弱さが目立つこと、②内需の弱さを背景とした輸入の減少により成長率が押し上げられている面があること、③年度内成長率は▲0.2%と小幅マイナスで、23年度中は成長していないことなど、23年度のGDPは見た目以上に内容が悪い。景気が失速しているとまでは言えず、均してみれば景気回復傾向にあることは変わっていないが、その足取りは鈍いと言えるだろう。コストプッシュインフレによる内需の圧迫がその背景にある。

23年度の予想が外れた理由

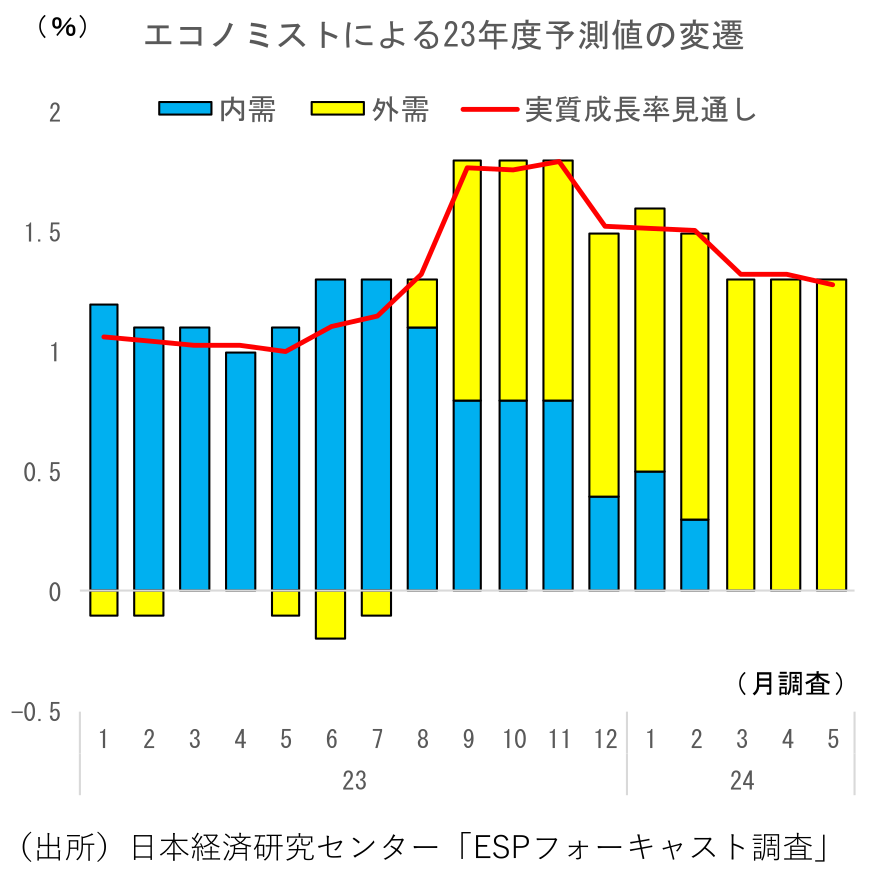

次項の図は、日本経済研究センター「ESPフォーキャスト調査」における、2023年度についてのエコノミストコンセンサスの推移を見たものである。

23年初に多かった見方は、「海外経済の減速により外需は低調に推移するものの、個人消費を中心とした内需が牽引役となり、景気は緩やかに回復する」というものだった。水際対策の撤廃によりインバウンド需要の急回復が見込まれる一方、急ピッチで実施された米利上げの影響が顕在化することで米国経済が明確に減速するとの見方が当時は多く、23年度の輸出に期待はされていなかった。一方、ウィズコロナの進展が、それまでコロナ禍で大きく抑制されていたサービス消費の回復をもたらすとされており、個人消費は伸びを高めるとの見方がコンセンサスだった。新型コロナウイルスの感染法上の分類を、それまでの2類相当から5類に引き下げることが決まってからは、こうした見方がさらに強まり、個人消費への期待は大いに高まった。

しかし、こうした予想は裏切られた。減速する減速すると言われながらも米国経済は驚異的な粘り強さを発揮し、23年を通じて堅調さを保った。結果として輸出は失速を回避し、内需の弱さに由来する輸入の減少も相まって外需寄与度はプラス幅を広げていった。一方、完全に期待外れだったのが個人消費である。賃上げは実現したものの、予想を大きく上回る物価上昇の持続により実質賃金は大幅な下落が続き、消費を大きく抑制した。期待されたリベンジ需要も不発に終わり、個人消費は低迷を続けることになった。

結果として「低調な外需+好調な内需」予想が外れ、「底堅い外需+低調な内需」という逆の展開になったというわけだ。実質GDP全体で23年度の見通しに大きな変化はなかったように見えるが、その中身は大きく変わっている。

不透明感が強い今後の消費動向

では、24年度の日本経済はどうなるのだろうか。現在のコンセンサスは、「米国経済は緩やかな減速にとどまり底堅さを保つ」+「大幅な賃上げ実現で実質賃金がプラス転化、個人消費が持ち直す」ことで、景気は緩やかに回復感を強めていくというものだろう。内需が持ち直すことで、23年度と比べてよりバランスの取れた成長に移行するとの見方である。

筆者の見通しも、そうした見方と大きく異なるわけではなく、今後は景気回復感が徐々に強まることを想定している。ただし、回復のペースについてはコンセンサス対比で慎重にみる必要があると考えていることに加え、下振れリスクについてもコンセンサス対比で大きいとみている。外需、内需とも先行き不透明感は大きいが、特に「実質賃金増加→消費の持ち直し」については、そう簡単には進まないのではないかとの印象を持っている。

まず、物価上昇による実質購買力の抑制が消費の頭を押さえる状況は当面残る。再エネ賦課金の引き上げや電気代、ガス代の負担軽減策の終了でエネルギー価格が大幅に上昇することに加え、円安によるコスト上昇分の価格転嫁が行われることもあり、物価は当面高止まる可能性が高い。加えて、賃上げによるサービス価格上昇にも注意が必要だ。現在は人件費増分を価格転嫁することは容易ではないとの見方が多いが、日本企業は横並び意識が強いだけに、いったん価格転嫁容認ムードが醸成されれば、円安によるコスト増も相まって一気に値上げが広がることも十分考えられるだろう。これは22~23年に実際に経験したことだ。この場合、サービス価格が予想以上に上振れる可能性が出てくる。このように、物価については上振れ・高止まりリスクがあり、「賃金上昇+物価鈍化による実質賃金増」というシナリオがすんなり実現しない可能性もあるだろう。物価上振れにより実質賃金の増加幅が小さなものにとどまるリスクに警戒が必要だ。

また、実質賃金の増加がすぐに消費増に結びつくかどうかといった点にも不透明感がある。家計はこれまで、物価の急上昇による実質所得の大幅減少に直面するなか、生活レベルを落とさないよう、できるだけ実質消費の水準を維持するよう努めてきた。実質所得の減少に比べて消費の減少幅が小さくなった結果、貯蓄率は低下し、足元ではマイナス圏に突入している。この先、実質所得の増加が消費の増加に繋がれば良いのだが、仮にマイナスとなった貯蓄率を平常の状態に戻すことを家計が優先させれば、所得の増加が貯蓄に回ってしまい、消費が思うように増加しないという展開もあり得るだろう。この点は、この先の消費者心理や世間のムードに左右される面が大きいため、予想が難しい。大幅賃上げの実現でマインドが好転すれば所得の増加が消費に結びつきやすくなる一方、値上げラッシュ報道の増加で消費者心理が委縮してしまえば、消費の増加が限定的なものにとどまる可能性もあるだろう。

このように、消費の先行きには不透明感が大きい。24年度は賃金の増加により消費が回復することが当然のように語られることが多いが、消費が盛り上がらず、期待外れに終わるリスクについても十分に警戒しておく必要がある。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

2026年4-6月期GDP予測(最終版) ~前期比年率+1.5%のプラス成長を予想~

日本経済

新家 義貴

-

実質賃金は改善続くも、秋以降の物価上振れに注意(26年6月毎月勤労統計) ~所定内給与は伸び拡大、夏のボーナスも良好な滑り出し~

日本経済

新家 義貴

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

関連テーマのレポート

-

2026年4-6月期GDP予測(最終版) ~前期比年率+1.5%のプラス成長を予想~

日本経済

新家 義貴

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴