- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン中銀はインフレ鈍化、米ドル高後退を好感して様子見姿勢を維持

- Asia Trends

-

2023.12.14

アジア経済

アジア金融政策

フィリピン経済

為替

フィリピン中銀はインフレ鈍化、米ドル高後退を好感して様子見姿勢を維持

~中銀は再々利上げに含みも基本は様子見姿勢が続き、外部環境に左右される展開が続くであろう~

西濵 徹

- 要旨

-

- フィリピン中銀は14日に開催した定例会合において2会合連続で政策金利を据え置く決定を行った。同行は10月、原油価格や穀物をはじめとする商品市況の再上昇や米ドル高の再燃などインフレ懸念が高まったことを受けて緊急利上げに舵を切るとともに、追加利上げも辞さない構えをみせた。しかし、その後の原油相場は再び頭打ちしている上、米ドル高も一服したことで、先月の定例会合では一転して様子見姿勢に転じる動きをみせた。足下のインフレは一段と鈍化している上、米ドル高圧力も後退するなかで様子見姿勢を維持しやすい環境となっている。中銀は短期的なインフレ上振れのリスクを警戒しており、再々利上げも辞さない姿勢を示すが、当面は様子見姿勢を維持しつつ、外部環境がその行方を左右する展開が続くであろう。

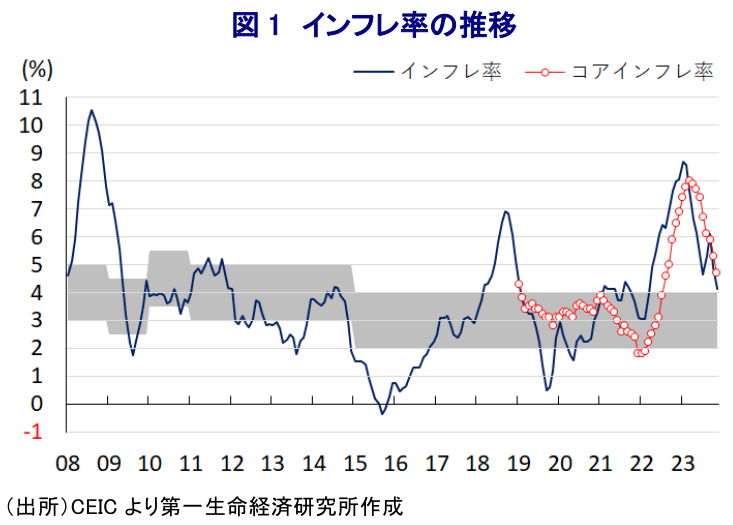

フィリピンでは昨年、コロナ禍の一巡を受けた景気回復の動きに加え、商品高や米ドル高の動きも重なりインフレが大きく上振れする事態に見舞われた。中銀は物価と為替の安定を目的に、昨年5月以降は断続、且つ大幅利上げを余儀なくされる難しい対応を迫られた。昨年末以降は商品高と米ドル高の動きが一巡したほか、中銀による利上げ実施にも拘らずインフレ率は今年1月に約14年ぶりとなる高水準となるなど、物価高と金利高の共存により景気に冷や水を浴びせる懸念が高まった。中銀は年明け以降も一段の利上げを継続する展開が続いたものの、インフレが頭打ちに転じたことで中銀は今年5月に1年に及んだ利上げ局面を休止させるとともに、様子見姿勢を維持した。この背景には、物価高と金利高の共存が家計消費など内需の重石となるのみならず、世界経済の減速懸念が外需の足かせとなるなど、内・外需双方に景気の悪材料が山積していることが影響している。他方、7月に中銀総裁に就任したレモロナ氏は前任であったメダラ氏に比べて『タカ派』姿勢をみせており、総裁就任後は物価安定に向けて政府の政策運営にも注文を付けるとともに、物価安定を重視して再利上げも辞さない考えを示した。こうしたなか、主要産油国による自主減産延長や中東情勢の悪化を理由に原油価格が上振れしたほか、エルニーニョ現象など異常気象を理由とする農作物の生育不良を理由に穀物をはじめとする国際価格も上振れするなど、食料品やエネルギーなど生活必需品を中心とするインフレ懸念が強まる動きがみられる。さらに、商品高を理由に米FRB(連邦準備制度理事会)をはじめとする主要国中銀が一段の利上げに動くとの観測を反映して米ドル高の動きが再燃し、同国では通貨ペソ相場が大きく調整するなど輸入インフレ圧力が強まることが懸念されたため、中銀は10月末に緊急利上げを決定するとともに、状況如何でさらなる利上げも辞さない姿勢を示した(注1)。しかし、その後は食料インフレの懸念は燻ぶる一方、世界経済の減速懸念が高まるなかで原油価格は一転して頭打ちの動きを強めるとともに、米FRBによる利上げ観測が後退したことで米ドル高の動きも一服したため、中銀は先月の定例会合では政策金利を据え置くなど様子見姿勢に転じる動きをみせた(注2)。一方、物価高と金利高の共存状態が長期化しているにも拘らず、7-9月の実質GDP成長率は底入れの動きを強めるなど堅調さがうかがえる状況にある。さらに、足下のインフレは国際原油価格の調整の動きも追い風に一段と頭打ちの動きを強めているほか、先月以降は米FRBによる利下げが意識されるなかで一転して米ドル安が進むなど、インフレ鈍化に繋がる動きもみられる。こうしたことから、中銀は14日に開催した定例会合において政策金利である翌日物リバースレポ金利を2会合連続で6.50%に据え置く決定を行うなど、様子見姿勢を維持している。会合後に公表した声明文では、インフレを巡るリスクについて「上向きに傾いている」との認識を示す一方、「中期的な景気見通しは依然として堅固である」、「インフレ期待は幅広くしっかりと固定化されている」との見方を示している。その上で、政策運営について「引き続き引き締め姿勢を維持することが必要と考えている」との見方を示すとともに、「必要に応じて調整する用意はある」とするなど再々利上げに含みを持たせる考えをみせている。また、先行きのインフレ見通しについて「来年1-3月に目標域に回帰した後、4-6月には再び加速するも7-9月には再び目標域に回帰し、10-12月には目標域の中央値付近に留まる」とした上で、「依然としてインフレ抑制が焦点となる」としてインフレ抑制に引き続き注力する考えを示している。中銀は再々利上げに含みを持たせる姿勢をみせているものの、食料品を除けばインフレ懸念に繋がる材料が後退していることを勘案すれば、当面は様子見姿勢を維持する可能性は高まっていると判断出来る一方、その行方については外部環境如何の展開が続くであろう。

注1 10月27日付レポート「フィリピン中銀、利上げに「後手」との認識を示しつつ緊急利上げ決定」

注2 11月16日付レポート「フィリピン中銀、緊急利上げ後の米ドル高一服を好感して再び様子見」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹