- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マレーシア中銀、物価見通しはやや楽観に傾きつつハト派姿勢を維持

- Asia Trends

-

2023.09.08

アジア経済

アジア金融政策

マレーシア経済

為替

マレーシア中銀、物価見通しはやや楽観に傾きつつハト派姿勢を維持

~周辺国の動向をみれば楽観に傾き過ぎのきらい、政策運営を取り巻く環境は厳しさを増す懸念~

西濵 徹

- 要旨

-

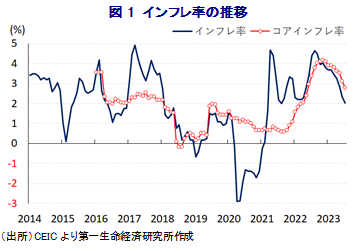

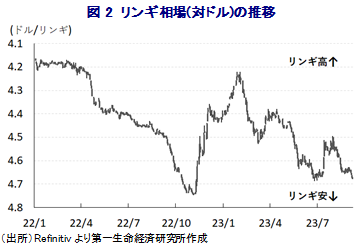

- マレーシアでは、商品高やリンギ安に伴う輸入インフレ、景気回復に伴う賃金インフレが重なりインフレが上振れする事態に直面してきた。中銀は物価と為替の安定を目的に、昨年5月以降断続利上げに動いたが、昨年末にかけて頭打ちの動きを強めたため、今年1月に利上げ局面を休止させた。しかし、リンギ安が再燃して5月に再利上げに動く難しい対応を迫られた。その後は商品高の一巡や米ドル高の一服によりインフレ率は鈍化する一方、足下では原油や穀物などで物価上昇の懸念が高まっている。こうした状況ながら、中銀は7日の定例会合では2会合連続で政策金利を据え置いた。景気に上下双方に振れるリスクを意識する一方、物価は先行きも緩やかな鈍化が続くとの見通しを示してハト派的なスタンスを維持した。利上げによる悪影響を懸念している様子だが、同行の見通しは些か楽観に傾いている上、外貨準備高も国際金融市場の動揺への耐性が乏しいなか、先行きの政策運営を巡っては難しい対応を迫られることが予想される。

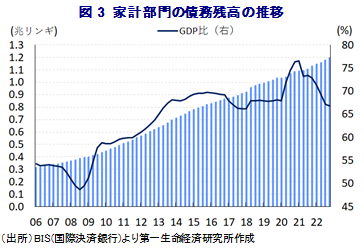

マレーシアでは、感染一服を受けた経済活動の正常化の動きが進展する一方、昨年は商品高による生活必需品を中心とする物価上昇、国際金融市場における米ドル高に伴う通貨リンギ安による輸入インフレ、景気回復を追い風とした賃金インフレが重なり、インフレ率の加速に直面した。よって、中銀は昨年5月にコロナ禍後初の利上げに動いたほか、その後も物価と為替の安定を目的に断続的な利上げに動くなど対応を迫られた。なお、中銀による断続利上げに加え、昨年末にかけては商品高が一巡するとともに、米ドル高の動きも一服するなどインフレ要因が後退したことも重なり、インフレ率は昨年8月を境に頭打ちに転じた。したがって、中銀は今年1月に半年強に及んだ利上げ局面を休止させるなど様子見姿勢に転じた。これは物価高と金利高の共存が長期化するなかで家計消費など内需に悪影響が出る懸念が高まったことに加え、同国経済はASEAN(東南アジア諸国連合)のなかでも外需依存度が相対的に高く、世界経済の減速懸念の高まりが景気の足を引っ張ることを警戒したものと捉えられる。しかし、その後は米FRB(連邦準備制度理事会)による一段の金融引き締めが意識されるなかで米ドル高が再燃し、同国の外貨準備高はIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無を示すARA(適正水準評価)に照らして『適正水準』に満たない水準に留まるなど耐性が乏しいなか、リンギ安が大幅に進んで輸入インフレの再燃が懸念される事態となった。こうしたことから、中銀は5月の定例会合において3会合ぶりの再利上げに舵を切るなど、物価と為替の安定と景気下支えの間で難しい舵取りを迫られる状況が続いた。年明け以降の景気を巡っては、前年比ベースの成長率は伸びが鈍化傾向を強めるなど一見すれば頭打ちの動きを強めているものの、前期比年率ベースでは2四半期連続のプラス成長で推移するなど底入れの動きが続いており、インフレ鈍化に伴う実質購買力の押し上げを追い風に家計消費がけん引役となる動きが確認されている(注1)。ただし、先行きについては中国経済を巡る不透明感の高まりに加え、欧米など主要国景気も頭打ちの様相を強めるなど外需の重石となる材料が山積しており、景気に下押し圧力が掛かりやすい展開が予想される。また、足下のリンギ相場は米ドル高圧力がくすぶるなかで再び調整の動きを強める動きをみせており、輸入インフレ圧力が再燃するリスクもくすぶる。そして、主要産油国による自主減産延長の動きを反映して原油をはじめとする商品市況は底入れしているほか、アジアにおいても異常気象の頻発による農業生産の低迷を受け、世界最大のコメ輸出国であるインドが大部分の禁輸に動くなど供給懸念が高まる動きがみられるなど、生活必需品を中心とする物価上昇が再燃する懸念も高まっている。事実、多くのアジア新興国においては昨年半ばを境にインフレ率は頭打ちの動きを強めてきたものの、足下では食料品やエネルギーなど生活必需品の物価上昇を理由とする底打ちが確認されており、同国も例外とは言い切れない状況にある。こうしたなか、中銀は7日に開催した定例会合において、7月の前回会合(注2)から2会合連続で政策金利を3.00%に据え置く決定を行っている。会合後に公表した声明文では、物価動向について「年後半もインフレ率、コアインフレ率ともに頭打ちの傾向が続く」とした上で、景気動向について「厳しい外部環境にも拘らず堅牢な内需をけん引役に拡大が続く」との見通しを示している。その上で、「来年については外部環境が厳しいなかでも観光客数が予想以上に拡大して景気が上振れするリスクがある」とする一方、「外需が予想以上に下振れすることに伴う下振れリスクもある」とするなど、上下双方のリスクを警戒する向きをみせる。また、足下の金利水準については「依然として景気を下支えしている」とするなど、7月の前回会合において『やや緩和的』とした表現から後退するも、引き続きハト派的なスタンスを維持していると捉えられる。ただし、中銀の物価見通しを巡っては周辺国における物価動向を勘案すれば些か楽観に傾いており、ここ数年は同国でも家計部門の債務が拡大する動きがみられるなかで一段の利上げ実施に伴う悪影響を軽減したいとの思惑も透けてみえる。外貨準備高も国際金融市場の動揺に対する耐性が充分でないと想定される水準に留まるなか、先行きも国際金融市場に不透明感がくすぶる可能性を勘案すれば、中銀には難しい政策対応を迫られる局面が続くと見込まれる。

注1 8月18日付レポート「マレーシア、4-6月は前年比で鈍化も、景気の実態は底入れを確認」

注2 7月6日付レポート「マレーシア中銀、新体制下初の定例会合は利上げ局面の再停止に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹