- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国中銀、再拡大に転じた家計債務を警戒も、金融政策は「米国次第」

- Asia Trends

-

2023.08.24

アジア経済

アジア経済見通し

アジア金融政策

韓国経済

為替

韓国中銀、再拡大に転じた家計債務を警戒も、金融政策は「米国次第」

~家計債務の動きを警戒しつつ、景気減速懸念が高まるも物価抑制に注力する難しい対応が続く~

西濵 徹

- 要旨

-

- 24日、韓国銀行は定例会合を開催して政策金利を5会合連続で3.50%に据え置いた。昨年は商品高や米ドル高、景気回復が重なりインフレが昂進して不動産市況も急騰したため、同行は断続、大幅利上げを余儀なくされた。なお、インフレは頭打ちしており、不動産市況も調整局面を強めたため、同行は今年2月に利上げ局面を休止させた。しかし、足下では家計債務が再び拡大に転じており、この動きに呼応して不動産市況も底打ちするなど、家計部門を取り巻く環境は変化しつつある。こうした動きを同行は警戒しており、追加利上げ余地に加えて債務抑制策に動く可能性に含みを持たせた。他方、当面の金融政策は抑制姿勢を維持するとしつつ、米FRBの動き次第との見方を示すなど自律的な動きが採りにくい状況にある。また、ウォン相場について過度な動きには介入も辞さない姿勢もみせる。国内外で景気に対する不透明感が強まっているものの、同行は物価抑制を重視する姿勢を改めて強調するなど、難しい政策対応を迫られていると言える。

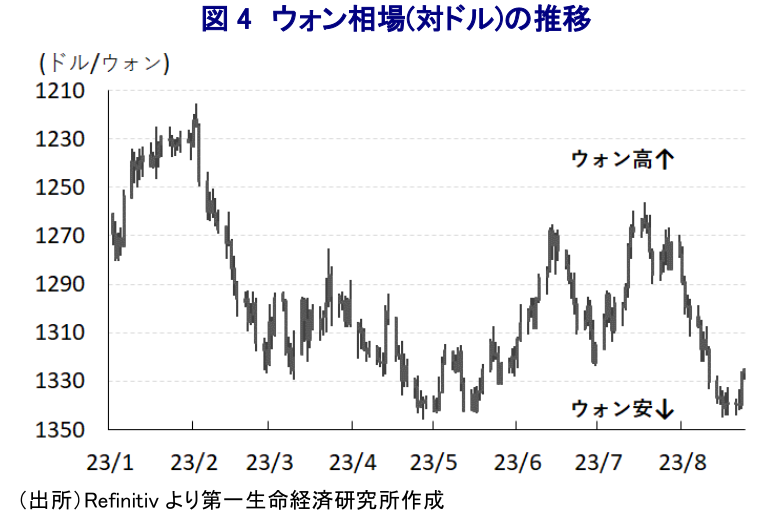

昨年の韓国では、ウクライナ情勢の悪化に起因する商品高を受けた生活必需品を中心とする物価上昇に加え、国際金融市場における米ドル高を反映した通貨ウォン安に伴う輸入インフレ、感染一服による経済活動の正常化の動きが重なり、インフレが大きく上振れする事態に直面した。さらに、経済活動の正常化による景気底入れの動きを追い風に、首都ソウルなど大都市部を中心とする不動産市場に余剰資金が流入した結果、不動産価格は急上昇してバブル化が懸念される状況となった。ここ数年の韓国においては、不動産が社会経済格差の象徴のひとつとなっており、昨年行われた大統領選挙においては前政権幹部などの問題が発覚したことが政権交代に繋がる一因になったとみられる。こうしたことから、中銀は一昨年8月に物価安定を目的に利上げに舵を切ったほか、その後も物価と為替の安定を目的に断続、且つ大幅利上げを余儀なくされた。昨年末以降は商品高の動きが一巡するとともに、米ドル高の動きも一服するなどインフレ圧力に繋がる動きが後退しており、インフレ率は昨年7月をピークに頭打ちに転じているほか、足下においては鈍化のペースが加速している。また、食料品とエネルギーを除いたコアインフレ率も昨年11月をピークに頭打ちに転じているものの、歴史的にみれば依然として高水準であるなどインフレが収束したと判断するのは早計と言える状況にある。他方、中銀による断続利上げを受けて不動産市況は昨年半ばを境に調整の動きを強めたため、同国は家計債務残高がGDP比で100%を上回るなど極めて高水準にあり、その大宗を住宅ローンが占めるなかで逆資産効果が家計消費の足かせとなる懸念が高まった。さらに、世界経済の減速が意識されるなど景気の足を引っ張る懸念が高まったため、中銀は今年2月に利上げ局面を休止させたほか、その後も米ドル高に伴うウォン安圧力がくすぶることに対応して政策金利を据え置いている。なお、4-6月の実質GDP成長率は前期比年率+2.37%とプラス成長を維持しているが、その内容を巡っては内・外需双方が弱含む動きが確認されるなど景気実態は頭打ちの様相を強めている様子がうかがえる(注1)。他方、昨年半ばを境に調整局面が続いた不動産市況は首都ソウルなど大都市部を中心に底打ちしており、今月中旬時点では全土平均でも底打ちが確認されている。インフレ鈍化による実質購買力の押し上げも重なり家計部門を取り巻く環境改善に繋がると期待される上、中国が海外への団体旅行の解禁に動いたことも同国経済の追い風となる可能性はある。こうしたなか、中銀は24日の定例会合において政策金利を5会合連続で3.50%に据え置いている。会合後に公表した声明文では、今回の決定について「インフレ率は鈍化したが、先行きは相当期間に亘って目標を上回る推移が続き、主要国の景気や金融政策を巡る不確実性は高まり、家計債務も注視する必要がある」とした上で、「現在の抑制的なスタンスを維持することが適切」としつつ「再利上げの必要性については国内外の状況を見極めながら判断する」と、先月の定例会合と同様の姿勢を示した(注2)。その上で、世界経済について「金利上昇の影響と中国景気を巡る状況を受けて減速が続くと見込まれる」としつつ、同国経済について「頭打ちの動きを強めているが、先行きは家計消費の緩やかな回復と外需の底打ちにより緩やかな改善が予想される」とした上で「今年の経済成長率は+1.4%」と従来見通しを維持する一方、「中国経済の動向や主要国の景気、IT産業の動向を巡る不確実性の影響を受ける」との見方を示している。物価動向についても「想定通り鈍化している」としつつ「先行きは上昇に転じるとともに高止まりが見込まれる」とした上で、「商品市況や天候、国内外の経済動向の影響を受ける可能性が高い」との見通しを示している。他方、金融市場については「中国経済を巡る不透明感の高まりを受けてウォン相場は調整している」一方、「ノンバンクを巡るリスクはやや緩和したが、住宅ローンをけん引役に家計債務は拡大の動きを強めている」と家計債務の動きに対する警戒感を強めている。その上で、先行きの政策運営について「金融市場の安定に留意しつつ、景気安定と中期的な観点での物価安定を目指す」との従来からの姿勢を維持する一方、「当面は物価安定に重点を置いた抑制的なスタンスを維持しつつ、物価動向や金融市場を巡るリスク、景気の下振れリスク、利上げの影響、主要国の金融政策、家計債務の動向を注視しつつ、再利上げの必要性について判断する」と過去数回と比べて慎重姿勢を強めている。会合後に記者会見に臨んだ同行の李昌鏞(イ・チャンヨン)総裁は、今回の決定も「全会一致」としつつ「6人の政策委員がもう一回の利上げ機会を維持すべきと考えている」との姿勢を明らかにした。その上で、「過去数ヶ月の家計債務の増大の動きは想定以上」との見方を示しつつ、「一義的にはマクロ政策を通じた家計債務の管理に取り組む」とした上で「直ぐにではないが、家計債務の抑制策を検討する必要があるかもしれない」と述べるなど、足下で拡大に転じる家計債務への警戒感を強めている。他方、「米国の金融政策を巡る不確実性は極めて高い」とした上で、「利下げの議論は次期尚早である」としつつ「年内の利下げの可能性について否定するつもりはない」と述べるも、「米国より先に利下げの可能性について述べることは望ましくない」と米国の動き次第といった考えを示した。足下の金利水準について「中立水準の上限ないし上回る水準にある」とする一方、ウォン相場については「懸念される水準にはない」としつつ「来月のFOMC(連邦公開市場委員会)後に金融市場のボラティリティが拡大した場合は介入に動く可能性はある」との考えを示した。また、先行きの景気について「中国経済の下振れを理由に来年の経済見通しを下方修正した(+2.3%→2.2%)」としている。景気の下振れ懸念が強まっているものの、同行は物価抑制に注力する考えを改めて強調しており、当面は難しい政策対応を迫られる局面が続くであろう。

注1 7月25日付レポート「韓国景気はプラス成長を維持も、内・外需ともにその内容は厳しい」

注2 7月13日付レポート「韓国中銀、自律的な政策運営は困難な一方、家計債務の動きを再び警戒」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹