金融政策決定会合では大方の予想通り金融政策の現状維持が決定された。声明文の記載も軽微な変更に留まった。4月の消費者物価は生鮮食品を除いたベースで前年比+3.4%、生鮮食品とエネルギーを除いたベースでも+4.1%と高い伸び率にあるが、日銀は「物価上昇は一時的で、持続的な賃金上昇を伴っていない」との見方から金融緩和の継続が適当であると判断したのだろう。実際、植田総裁は「物価上昇率は2023年度半ばにかけてはっきり下がっていく見通し」、「賃金が継続的に上昇していく中での持続的・安定的な2%の物価上昇の達成にはまだ間があると考えているので、粘り強く金融緩和をというスタンスだ」などと直近に発言していた。また今回の現状維持を正当化した一つの材料として、5月の債券市場サーベイで機能度判断DIが▲46(4月▲64)に改善していたこともある。

今後の注目は物価も然ることながら賃金だろう。約30年ぶりの高い伸び率で着地した春闘の後、その結果が初めて反映された4月の毎月勤労統計は現金給与総額(≒基本給+残業代+賞与)が前年比+1.0%と、3月から伸び率が縮小するという意外な結果であった。また基本給に相当する所定内給与も+1.1%と期待していたような鋭角な加速ではなかった。ただし、連合が集計・公表する春闘賃上げ率(ベア相当部分)が+2%程度で着地したことを踏まえると、5月以降は加速する公算が大きく、それは日銀に一定の自信を与えるだろう。

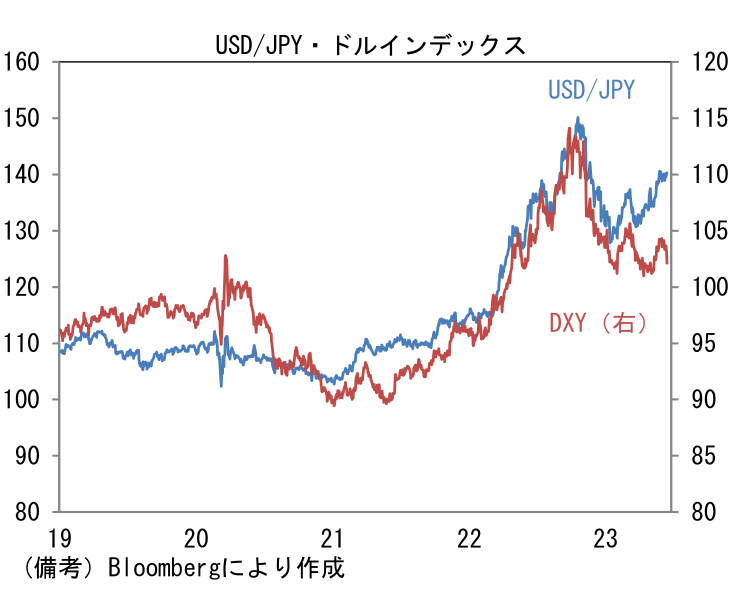

また緩和修正を促す要因として円安も重要。Fedの急進的な利上げを背景にドルが全面高となっていた2022年と異なり、2023年入り後は円の弱さが目立っており、これはUSD/JPY上昇の要因が「ドル高」から「円安」へと変化していることを意味する。こうした変化は為替対応を巡る政府と日銀の議論において日銀に緩和修正を促す方向に作用すると考えられる。

筆者は植田総裁の慎重な姿勢に鑑みてYCCの修正は、来期の春闘がある程度見通せる10-12月を有力視しているが、急速な円安が進めば、7月の金融政策決定会合におけるYCC修正の可能性が高まると判断している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般