- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.25%(幅上限)で据え置くだろう。利下げは24年1-3月を見込む。

金融市場

- 前日の米国市場は上昇。S&P500は+0.7%、NASDAQは+0.8%で引け。VIXは14.6へと低下。

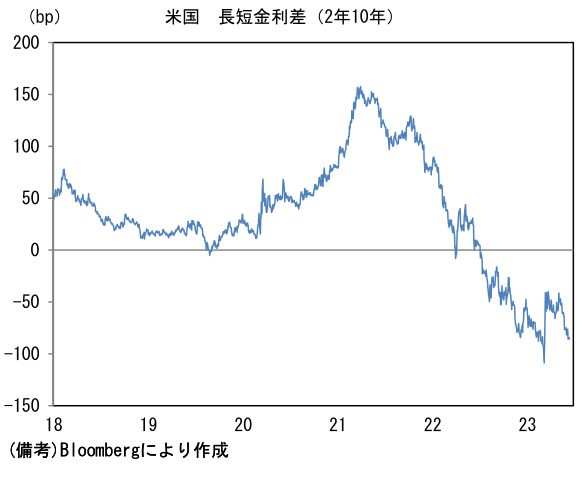

- 米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.210%(+1.7bp)へと上昇。実質金利は1.610%(+6.0bp)へと上昇。長短金利差(2年10年)は▲85.7bpへとマイナス幅拡大。

- 為替(G10通貨)はJPYが最弱。USD/JPYは140近傍へと上昇。コモディティはWTI原油が69.4㌦(+2.3㌦)へと上昇。銅は8460.0㌦(+149.5㌦)へと上昇。金は1944.6㌦(▲10.7㌦)へと低下。

注目点

-

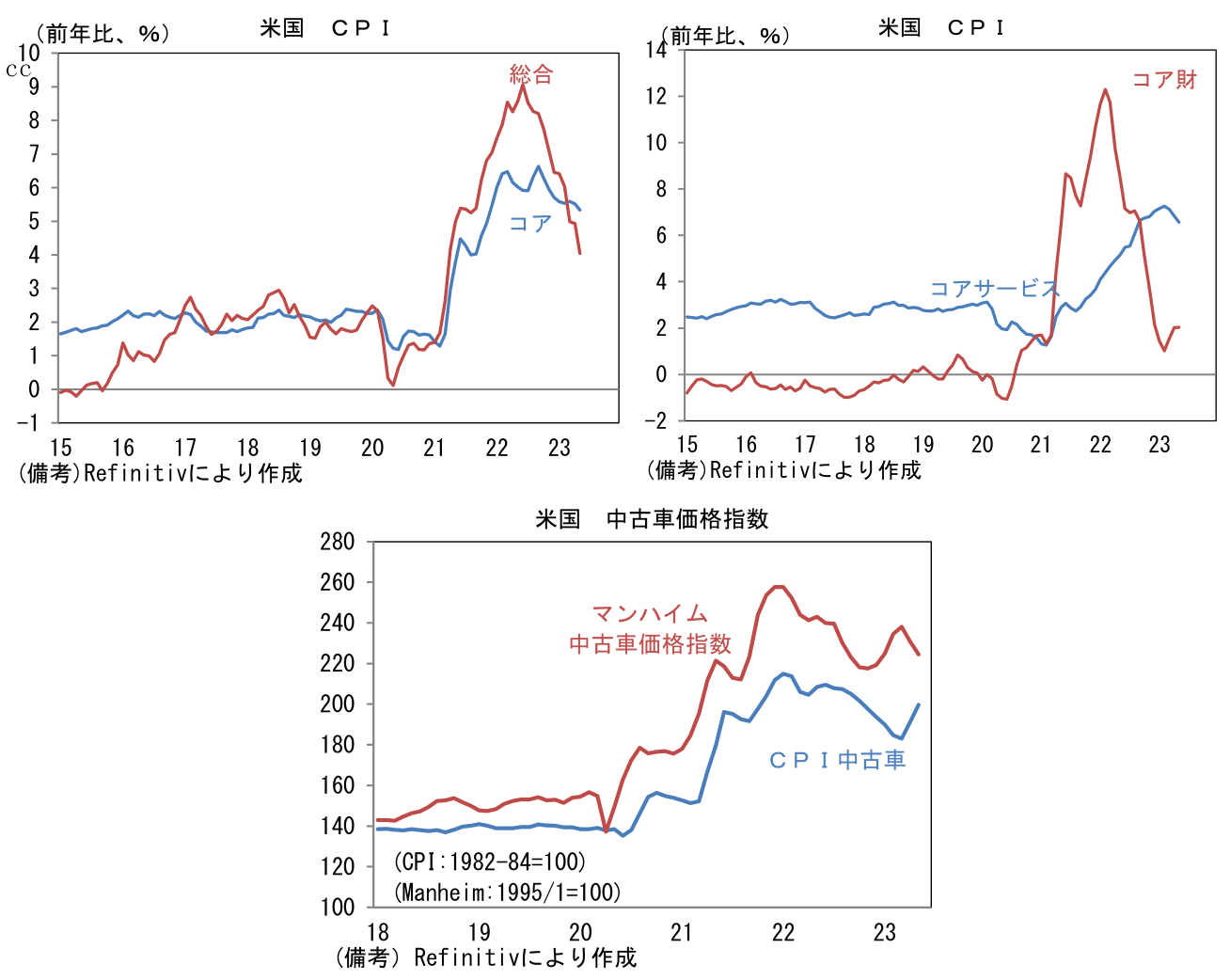

5月米CPIは事前に想定されたペースでのインフレ沈静化が示された一方、賃金上昇圧力が残存する中、コアCPIについてはインフレのしぶとさが示された。2択で示すならば、5月単月のCPIそれ自体は利上げ継続(6月休止、7月以降に再開)を支持する結果であったと言える。他方、同日発表されたNFIB中小企業調査は景気の急減速を回避しつつ、賃金インフレが終息していくという最良の展開が訪れる可能性に期待を持たせる結果となり、こちらは利上げ停止を支持したとみられる。なお、筆者は本日のFOMCで政策金利の据え置きを予想。7月の利上げ再開は五分五分だが、最終的に見送りになると判断している。FF金利先物は6月の利上げ休止を約9割、7月の利上げ再開を約6割の確率で織り込んだ水準にある。

-

5月CPIは総合が前月比+0.1%、前年比+4.0%であった。食料品は前月比+0.2%、前年比+6.6%と高止まりしたものの、エネルギー価格が前月比▲3.6%、前年比▲11.7%と大幅に下落。それらを除いたコアCPIは前月比+0.4%、前年比+5.3%と高止まりした。

-

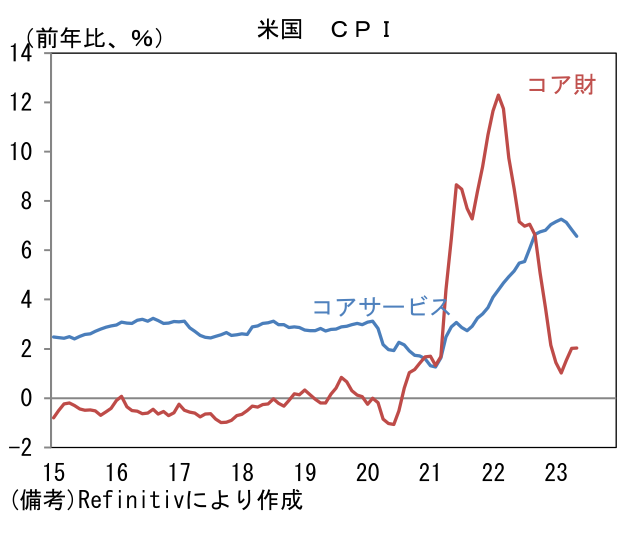

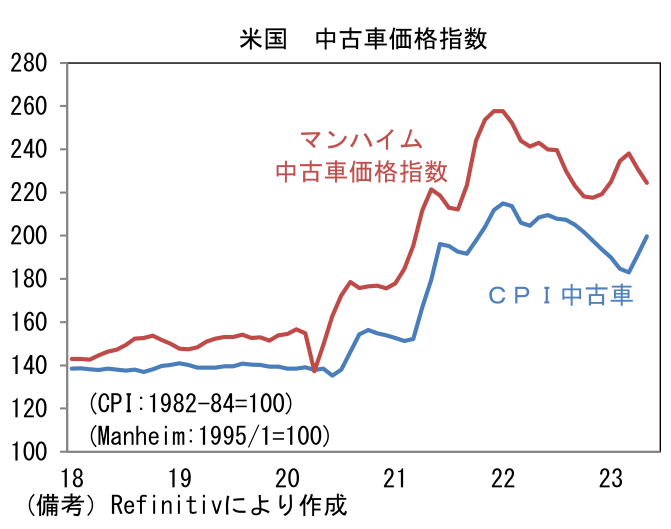

コアCPIを「財」と「サービス」に分解すると、コア財は前月比+0.6%、前年比+2.0%であった。サプライチェーンの修復が概ね完了した反面、中古車価格が2ヶ月連続で前月比+4.4%と跳ねた。関連指標のマンハイム中古車価格指数との乖離は収斂しつつあり、ここから判断すると次月以降のCPI中古車は緩やかな減速が見込まれる。

- コアサービスは前月比+0.4%、前年比+6.6%となり前年比上昇率は4月から小幅な減速に留まった。CPI全体のうち3割程度の比重を有する家賃が前月比+0.6%、前年比+8.1%と押し上げに寄与する構図が続いた。家賃の先行指標が押し並べて下向きの曲線を描いていることから判断すれば家賃インフレはもはや懸念事項ではないが、家賃を除いたコアCPIにも加速の兆候が認められている点には注意が必要。5月は前年比こそ+3.4%へと減速したものの、前月比では+0.3%、3ヶ月前比年率では+4.1%と反転加速基調にある。家賃を除いたコアCPIはサービス業PMIのサブ項目である「販売価格」の再加速と整合的でインフレのしぶとさを浮き彫りしている。このように5月のCPI単体でみれば、利上げ継続を支持したと言えるだろう。

- もっとも、5月のNFIB中小企業楽観指数は景気急減速回避と賃金インフレ終息が両立する、いわゆる軟着陸シナリオが現実のものになりつつあることを示唆した。ヘッドラインの景況感指数は89.4と依然低水準ながらも持ち堪え、サブ項目では設備投資計画(+19→+25 ※3ヶ月先の計画を問う形式)が鋭い改善を示すなど前向きな動きがみられた。他方、人件費計画(+21→+22)、雇用計画(+17→+19)は共に上昇したものの、3ヶ月平均では緩やかな低下基調にあり、賃金の異常値的上昇が終焉に向かっていることを示唆。人件費計画と雇用統計の平均時給に一定の連動性が認められていることを踏まえると、賃金インフレの終息は順調な進展を遂げていると判断される。また素原材料価格の著しい低下と労働コストの増加一服を背景に、中小企業の価格設定スタンスを映し出す販売価格計画も低下基調にある。この指標がコア粘着CPI(価格改定頻度の低い品目に対象を絞って算出、アトランタ連銀が公表)に一定の先行性を有していることに鑑みると基調的なインフレは鈍化方向にあると判断される。

- Fedは6月FOMCで利上げを休止した後、7月FOMCで利上げ再開の判断する際、これらインフレの先行指標が望ましい方向にあること等を評価し政策金利の据え置きを選択するのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般