- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 足下の中国景気はいよいよ「内憂外患」の様相を強める展開

- Asia Trends

-

2023.06.09

アジア経済

米中関係

アジア金融政策

中国経済

為替

国際的課題・国際問題

ウクライナ問題

足下の中国景気はいよいよ「内憂外患」の様相を強める展開

~内外需双方に不透明感がくすぶるなかで中銀が何らかの対応を迫られる可能性は高まっている~

西濵 徹

- 要旨

-

- 足下の世界経済を巡っては、欧米など主要国を中心に物価高と金利高の共存を受けて頭打ちの様相をみせている。他方、中国ではゼロコロナ終了による景気の底入れが期待されたが、世界経済の減速や米中摩擦、世界的なデリスキングの動きも影響して外需の重石となっている。さらに、雇用回復の遅れも内需の足かせとなり、内・外需双方の不透明さを理由に企業マインドは頭打ちするなど、景気の息切れが示唆される。

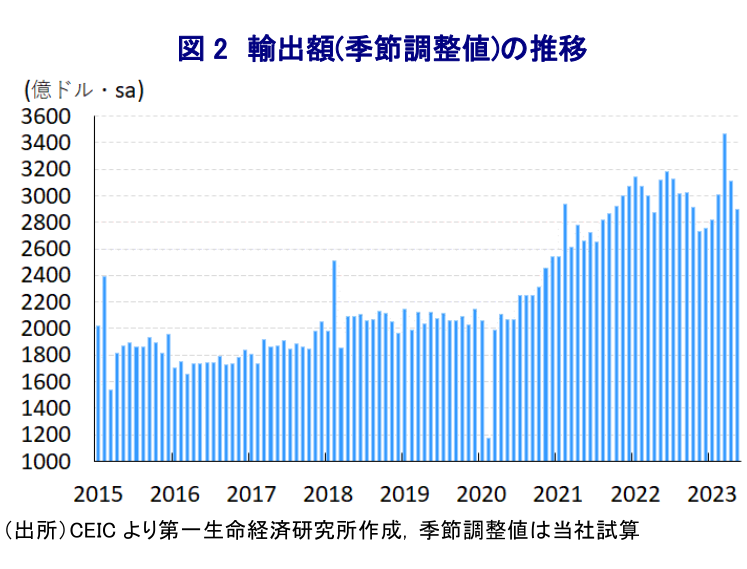

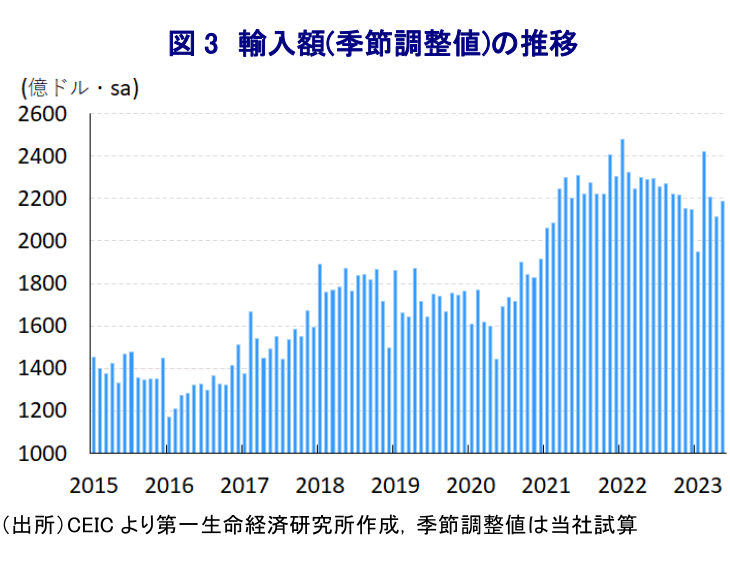

- 5月の輸出額は前年比▲7.5%と頭打ちの動きを強めており、世界経済の減速の動きが外需の重石となっている。一方の輸入額も前年比▲4.5%と弱含む展開が続いており、輸出の低迷を受けて素材・部材などの需要に下押し圧力が掛かる動きが鮮明になっている。商品市況の低迷を受けて原材料在庫を積み上げる動きもみられるが、足下の輸出同様に鉄鋼や石油製品などの市況低迷を招く可能性には要注意である。

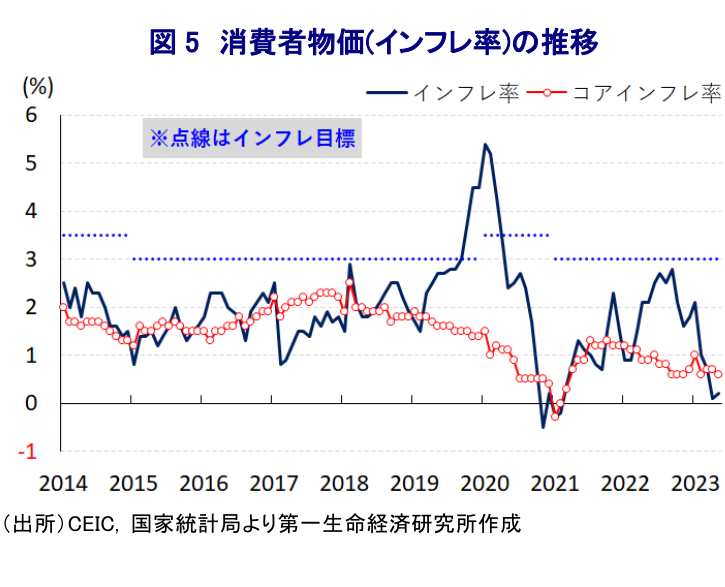

- 商品市況の調整の動きは企業部門を中心とするディスインフレ圧力を招くなか、5月の生産者物価は調達・出荷ともにマイナス基調を強めるなどディスインフレが進んでいる。こうした動きを反映してインフレ率は前年比+0.2%に留まるとともに、コアインフレ率も同+0.6%に鈍化するなどディスインフレ基調を強める展開が続く。当面の家計消費の動きは「K字型」の様相を強める可能性が一段と高まっていると判断出来る。

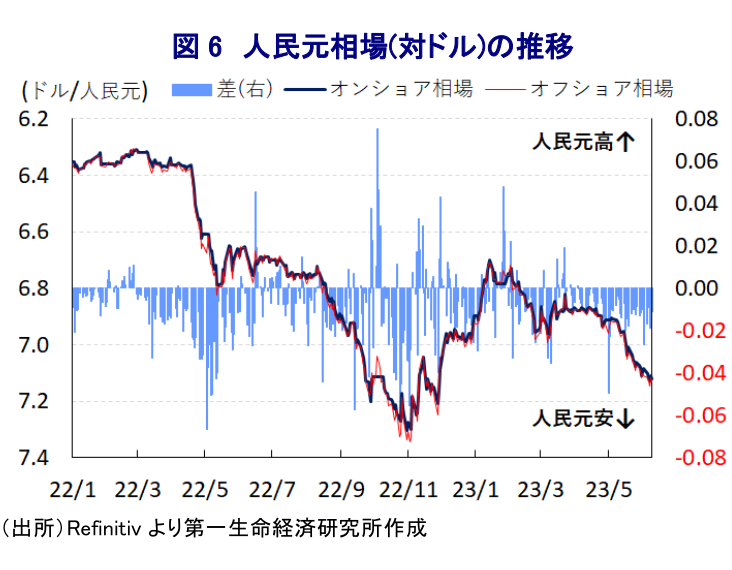

- 国内外で景気の不透明感がくすぶる上、ディスインフレ基調が続くなか、8日に大手国有銀行が人民元建預金金利の引き下げを発表した。こうした動きは中銀による金融緩和余地を生む一方、人民元安局面では資金流出の動きを加速させる可能性もくすぶる。他方、中銀は何らかの対応を迫られるなかで「的を絞った」対応に動くことは考えられるものの、景気を取り巻く状況を一変させられるものとなるかは未知数と言えよう。

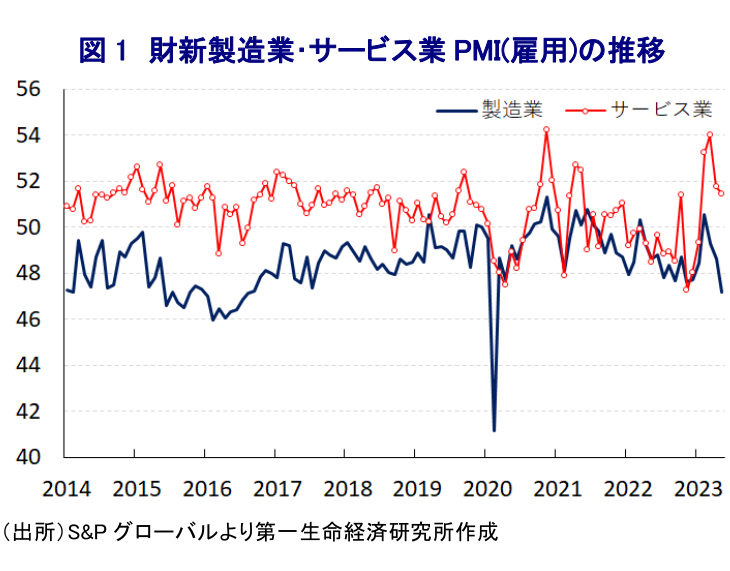

このところの世界経済を巡っては、昨年来のウクライナ情勢の悪化による商品市況の上振れの動きが一巡するとともに、欧米など主要国を中心とする景気の頭打ちなど不透明感が高まるなかで調整の動きを強めるなど、商品高による物価上昇圧力の動きは後退しつつある。昨年来の生活必需品を中心とする物価上昇を受けて、多くの国々で中銀が物価抑制を目的に断続的、且つ大幅利上げを余儀なくされるなど難しい対応を迫られてきた。一方、感染一服による世界的な経済活動の正常化や国境再開の動きを追い風に人の移動が活発化していることを受けて、多くの国で雇用回復を追い風に賃金上昇インフレの動きが強まる動きがみられる。よって、商品高によるインフレ圧力の動きは一巡するも、依然としてインフレ率は高止まりする状況が続いており、欧米など主要国を中心に物価高と金利高の共存が長期化して景気の足を引っ張る懸念が高まっている。他方、昨年の中国においては当局の『ゼロコロナ』への拘泥が景気の足を引っ張るとともに、中国経済との連動性が高い国々の足かせとなる動きがみられたものの、昨年末以降の戦略転換により状況が一変することが期待された。事実、年明け直後の中国景気は春節連休の時期が重なったことも影響して幅広く企業マインドが上昇したほか、こうした動きに呼応して1-3月の実質GDP成長率は前期比年率ベースで+9.1%になったと試算されるなど景気の底入れが確認されている(注1)。しかし、過去の中国の景気回復局面においては外需がその一翼を担う動きがみられたものの、上述のように足下では物価高と金利高の共存を受けて欧米など主要国の景気は頭打ちの動きを強めるなど外需の重石となることが懸念される。さらに、ここ数年の米中摩擦の動きに加え、ウクライナ情勢が悪化する背後で中国とロシアが接近していることも重なり、サプライチェーンの再構築などを通じた『デリスキング』を目指す流れもみられるなど、幅広く経済活動の足かせとなり得る動きもみられる。こうした外部環境の変化に加え、中国国内ではコロナ禍を経て若年層を中心に雇用環境が急激に悪化したものの、昨年末以降の戦略転換にも拘らず回復が遅れており、政府統計によれば製造業の企業マインドは景気減速を認識する状況に陥っているほか、サービス業や建設業など非製造業の企業マインドも悪化するなど、景気の頭打ちを示唆する動きが確認されている(注2)。他方、民間統計においては製造業もサービス業もともに企業マインドは改善するなど対照的な動きをみせるも、マインドが改善しているにも拘らず雇用を巡る指数はともに悪化しており、中でも製造業を中心に雇用調整圧力が強まる動きが確認されるなど、家計消費をはじめとする内需を取り巻く環境は厳しい状況が続いている(注3)。このように足下の中国経済を巡っては、外需のみならず、内需を巡っても不透明要因が山積していると捉えられる。

上述のように足下の世界経済は減速懸念を強めるなど、外需を巡る不透明感の高まりを反映して5月の輸出額は前年同月比▲7.5%と前月(同+8.5%)から3ヶ月ぶりに前年を下回る伸びに転じており、当研究所が試算した季節調整値に基づく前月比も2ヶ月連続で減少するなど、頭打ちの動きを強めている様子がうかがえる。種類別の動きを巡っても、海外から輸入した素材・部材による加工組立関連の輸出額(前年比▲11.0%)や中国国内で調達した素材・部材による加工組立関連の輸出額(同▲28.9%)など製造業を中心に下押し圧力が掛かる動きがみられるほか、一般的な中国製品関連の輸出額(同▲9.1%)もいずれも前年を下回る伸びとなるなど、全般的に下押し圧力が掛かる動きがみられる。こうした動きを反映してハイテク関連の輸出額(前年比▲13.9%)もマイナス幅が拡大しているほか、電気機械関連の輸出額(同▲2.1%)も3ヶ月ぶりに前年を下回る伸びに転じており、世界的な需要低迷の動きが輸出の足かせになっていると捉えられる。他方、ゼロコロナ終了による需要回復を期待した生産拡大により中国国内における需給が緩むなかで、鉄鋼(前年比+10.6%)や石油製品(同+52.5%)の輸出量は前年を大きく上回る推移が続いており、アジアにおける市況低迷を招く一因になっている可能性がある。国・地域別でも、ウクライナ情勢悪化後の関係深化を反映してロシア向け(前年比+114.3%)は引き続き高い伸びで推移しているものの、米国向け(同▲18.2%)やEU向け(同▲7.0%)、日本向け(同▲13.3%)など先進国向けは軒並み下振れしているほか、ASEAN向け(同▲15.9%)など新興国向けも弱含む動きをみせるなど、世界経済の減速懸念が輸出の足かせになっている。

一方、5月の輸入額も前年同月比▲4.5%と3ヶ月連続で前年を下回る伸びで推移しており、前月(同▲7.9%)からマイナス幅は縮小するも弱含む展開が続いている。前月比は3ヶ月ぶりの拡大に転じるなど底打ち感が出る兆しがうかがえるものの、中期的な基調は減少傾向で推移する展開が続くなど力強さに乏しい状況は変わらない。種類別の動きを巡っても、上述のように輸出が弱含む推移をみせていることを反映して、加工組立に関連する装置関連の輸入額(前年比▲34.4%)は前年を大きく下回る推移が続いているほか、素材・部材関連の輸入額(同▲16.6%)も同様に下振れする展開をみせるとともに、外資系企業による装置関連の輸入額(同▲33.0%)も大幅に減少するなど、中国国内における生産体制の見直しの動きが顕在化する動きもみられる。さらに、中国企業による生産活動が低迷していることを反映して加工組立関連の輸入額(前年比▲8.8%)も前年を下回る推移が続いており、全般的に中国国内の経済活動が停滞感を強めている可能性がある。一方、中国国内の需要を反映している一般的な輸入額(前年比▲0.7%)は前年を下回る伸びで推移するも、マイナス幅は縮小するなど輸入全体の底打ちを促す一助になっている。財別の輸入量も、輸出の低迷が重石となる形で半導体(前年比▲13.8%)や機械製品(同▲35.9%)も前年を大きく下回る展開が続いているものの、商品市況が調整の動きを強めるなかで在庫確保の動きを強めていることを反映して石炭(同+92.6%)や原油(同+12.3%)などエネルギー資源に堅調な動きがみられる。同様に原材料を確保する動きを反映して銅(前年比+16.8%)や鉄鉱石(同+4.0%)の輸入量も底堅い動きをみせているほか、食料安全保障の動きを反映して大豆(同+24.2%)も底入れの動きを強める様子もうかがえる。国・地域別でも、米中摩擦の動きを反映して米国(前年比▲9.9%)は弱含んでいるほか、EU(同▲0.9%)、日本(同▲13.7%)など先進国からの輸入も総じて力強さを欠く推移が続いている上、ASEAN(同▲4.2%)も低迷が続くなど工業関連需要の弱さが影響している。他方、鉱物資源などの需要の堅調さを反映してロシア(前年比+10.1%)や中南米(同+6.8%)は前年を上回る伸びで推移するなど、対照的な動きをみせている。

世界経済の減速懸念の高まりを受けた商品市況の調整の動きは、中国国内において川上段階に当たる企業部門を中心とするディスインフレ圧力を招いており、頭打ちの様相を強めていることを受けてディスインフレ基調が一段と強まる懸念が高まっている。事実、5月の生産者物価(調達価格)は前年同月比▲5.3%と4ヶ月連続のマイナスとなるとともに、前月(同▲3.8%)からマイナス幅も拡大しているほか、前月比も▲1.1%と前月(同▲0.7%)から2ヶ月連続で下落するなど一段と下押し圧力が掛かる展開が続いている。このように川上段階において物価に下押し圧力が掛かっていることを反映して、5月の生産者物価(出荷価格)も前年同月比▲4.6%と8ヶ月連続のマイナスで推移している上、前月(同▲3.6%)からマイナス幅も拡大するとともに、前月比も▲0.9%と前月(同▲0.5%)から2ヶ月連続で下落するなど川下段階にディスインフレの動きが伝播している。出荷価格を巡っては、原材料価格の下落を受けて中間財関連の価格に下押し圧力が掛かっているほか、そうした動きを反映して消費財価格も調整の動きを強めており、消費者が直面する物価にも影響を与える可能性が高まっている。こうした状況も影響して、5月の消費者物価は前年同月比+0.2%と前月(同+0.1%)からわずかに伸びが加速するも依然として目標(3%)を大きく下回る推移が続いているほか、前月比も▲0.2%と前月(同▲0.1%)から4ヶ月連続で下落するなどディスインフレ傾向が強まっている。生鮮品をはじめとする食料品価格が落ち着きを取り戻している上、ロシアから割安な原油輸入を拡大させていることも追い風にエネルギー価格も調整しており、生活必需品を中心にインフレ圧力が後退していることが影響している。ただし、食料品とエネルギーを除いたコアインフレ率は前年同月比+0.6%と前月(同+0.7%)からわずかに伸びが鈍化している上、前月比も+0.0%と前月(同+0.1%)から上昇ペースも鈍化しており、消費財関連のみならずサービス物価にも幅広く下押し圧力が掛かるなど、ディスインフレ基調が一段と強まっている様子がうかがえる。サービス物価に下押し圧力が強まる動きは、雇用回復の動きに早くも変調が生じている可能性を示唆しており、足下の家計消費を巡って『K字型』の様相を呈する流れが一段と強まることも考えられる。

このように足下の中国経済を巡っては、国内外双方に足を引っ張る要因が山積するなか、大手国有銀行4行(中国工商銀行、中国農業銀行、中国銀行、中国建設銀行)は8日付で一斉に人民元建の預金金利を引き下げる決定を行うなど、預金コストの低減により収益力の向上を目指す姿勢をみせている。こうした動きを受けて中銀(中国人民銀行)にとっては景気下支えに向けた一段の金融緩和余地を生むことが期待されることから、金融市場においては利下げ実施、ないし預金準備率の引き下げを通じた景気刺激に動くとの観測が強まっている。なお、大手国有銀行は昨年9月にも同様の対応を行っているものの、当時は国際金融市場における米ドル高を受けて人民元安の動きが強まった時期と重なり、中銀は金融緩和の実施が人民元安の動きを加速させることを警戒して金融緩和に二の足を踏んだ経緯がある。足下の国際金融市場においては人民元安が強まる動きがみられる一方、上述のように足下の物価動向はディスインフレ基調が強まるなど人民元安が進むことの弊害は小さいとみられるものの、資金流出の動きを警戒する向きはくすぶると予想される。他方、ディスインフレ基調が続くなど景気が弱含む動きが顕在化していることを勘案すれば、中銀は何らかの対応を迫られると見込まれ、『的を絞った』対応が示される可能性は高まっているものの、景気を取り巻く状況を大きく変えるほどの対応となるかは依然として未知数と捉えられる。

注1 4月18日付レポート「中国、2023年成長率目標は「遡及改定」に伴い実現のハードル低下」

注2 5月31日付レポート「世界経済は中国の景気減速を意識する必要がある、かもしれない」

注2 6月2日付レポート「中国、5月の財新製造業PMIは予想外の50超え(Asia Weekly(5/29~6/2))」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹

関連テーマのレポート

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹

-

ニュージーランド中銀は様子見維持も、将来的な利上げに言及 ~「タカ派」姿勢はNZドル相場を下支えする可能性も、引き続き中東情勢次第~

アジア経済

西濵 徹