- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.25%(幅上限)で据え置くだろう。利下げは24年1-3月を見込む。

金融市場

- 前日の米国市場は上昇。S&P500は+1.5%、NASDAQは+1.1%で引け。VIXは14.6へと低下。

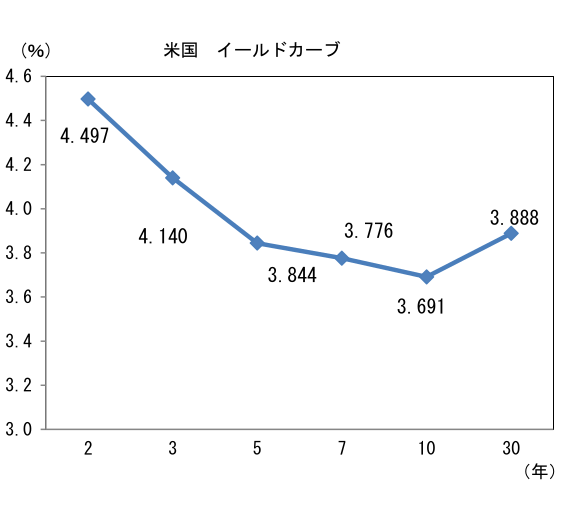

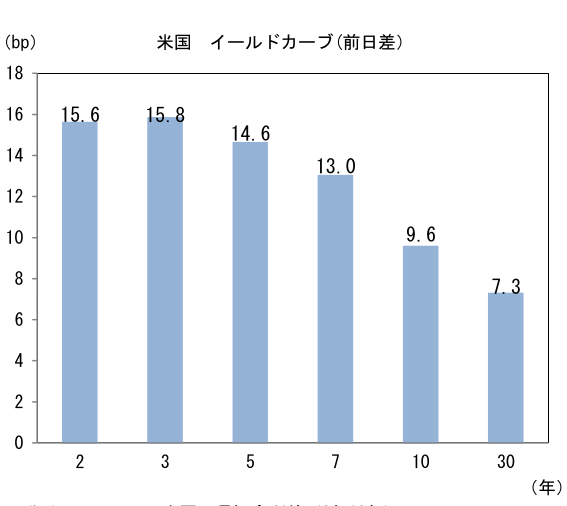

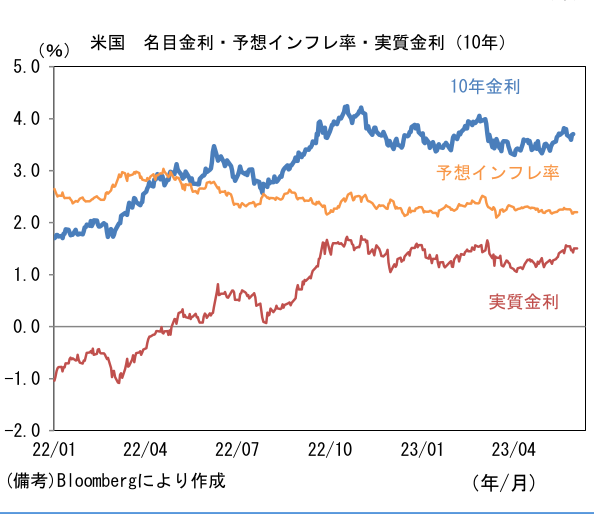

- 米金利カーブはブル・スティープ化。予想インフレ率(10年BEI)は2.204%(+2.8bp)へと上昇。

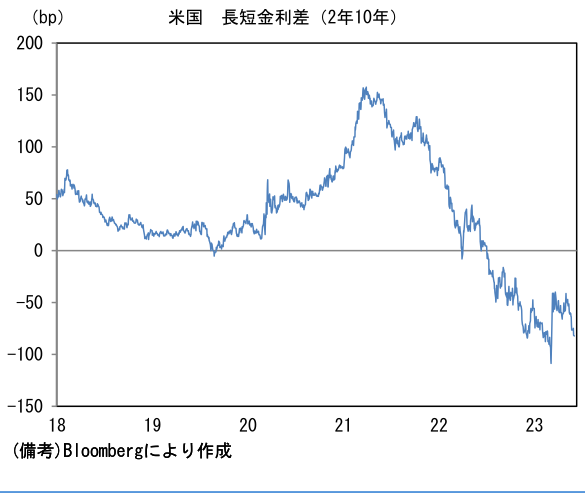

実質金利は1.505%(+7.9bp)へと上昇。長短金利差(2年10年)は▲81.5bpへとマイナス幅拡大。 - 為替(G10通貨)はJPYが最弱。USD/JPYは139後半へと下落。コモディティはWTI原油が71.7㌦(+1.6㌦)へと上昇。銅は8237.0㌦(▲6.5㌦)へと低下。金は1952.4㌦(▲25.6㌦)へと低下。

注目点

-

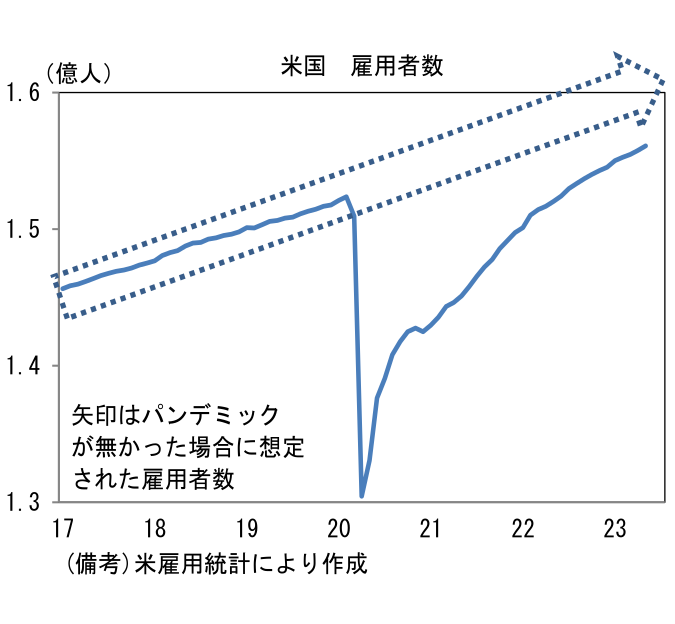

6月FOMCを予想する上で重要な判断材料となる5月米雇用統計はFedに利上げを催促するほどインフレ的な結果ではなかった一方、景気後退を警戒させるには程遠い結果となり、株式市場で好感された。FF金利先物は6月FOMCにおける利上げ一時停止と、7月FOMCにおける利上げ再開(25bp)、そして年内利下げを織り込んだ水準にあるが、今回の結果はターミナルレートが5.25%、すなわち5月の25bp利上げが最後になったとの見方を支持する結果であった。米国経済は急速な景気減速を回避しつつ、賃金インフレは沈静化に向かっている。

-

5月米雇用統計によると、雇用者数は前月比+33.9万人と市場予想を上回り、同時に過去2ヶ月分は累積9.3万人分が上方修正され、3ヶ月平均では+28.3万人となった。インフレ影響で企業収益が圧迫される中、新規採用が減少するとの懸念は根強いが、少なくとも5月分においてそれは杞憂に終わっている。業種別にみるとレジャー・ホスピタリティ(宿泊・飲食業、+4.8万人)の増加が持続したほか、教育(+9.7万人)、建設(+2.5万人)、運輸(+2.4万人)などが堅調。政府部門(+5.6万人)の不可解な強さも続いた。2020-22年の大量採用が仇となった情報(▲0.9万人)は減少したが全体への影響は限られる。また製造業(▲0.2万人)も減少した。

-

一方で失業率は3.7%(3.40%→3.65%)となり歴史的低水準から僅かに上昇した。失業者を広義の尺度で捉えて算出するU6失業率(フルタイムの職が見つからず止む無くパートタイム勤務に従事している人を失業者と見なす)も6.7%へと上昇するなど、労働需給の著しい逼迫が和らいでいる様子が窺える。過去数ヶ月、企業が人件費増加に及び腰となる中、フルタイム労働への就職が困難になるとの懸念が浮上していたが、フルタイム労働者の比率は5月も一段と上昇した。企業は総人件費の拡大に慎重になりつつも安定感のある労働力の確保を優先しているとみられる。

- 注目の労働参加率は62.57%、前月比0.01%ptの上昇に留まり実質的に横ばいであった。労働市場の「厚み」はその改善が遅々としているが、年代別にみると働き盛り世代の25-54歳(83.3%→83.4%)がパンデミック発生前を凌駕した水準から一段と上昇し、55歳以上(38.4%)の落ち込みを埋めつつある。人手不足の根本的な原因である55歳以上の労働参加率に大きな変化はみられないものの、全体としてみれば緩やかな改善傾向にある。今後、移民流入数の回復などを背景に働き盛り世代の人口が増加すれば、労働市場の歪みは緩和されると期待される。

- 賃金インフレの帰趨を読む上で重要な平均時給は前月比+0.3%、前年比+4.3%となった。下方修正された4月の伸び率から、5月は更に伸びが鈍化したことで瞬間風速を示す3ヶ月前比年率は+4.1%、同3ヶ月平均の伸びは+3.7%へ減速。過去数ヶ月、自発的離職率(上昇は待遇改善を求めて転職活動が活発化していることを示す)が低下している他、サーベイ指標で雇用や人件費に関連する複数の項目が軟化していたのと、ようやく整合的な姿になった。この間、週平均労働時間は34.3時間へと減少し2019年のボトム時に比肩。人手不足の強まりを恐れる企業が解雇・レイオフを躊躇い、労働時間(≒残業時間)の圧縮で人件費をコントロールしようと試みている姿が透けて見える。

- 5月雇用統計の結果から判断すると、Fedは6月FOMCにおいて一旦利上げを停止すると思われる。3月以降、銀行の連鎖破綻が一部現実のものになるなど金融引き締めの副反応が顕在化する中、5月雇用統計はFedに対して賃金インフレの沈静化に安心感をもたらしたと思われ、利上げ停止の障壁を一部取り除いた。現状において更なる金融引き締めはリスク管理の甘い銀行(含む投資ファンド)や企業を短期間で炙り出してしまう危険性を孕んでいる。6月FOMCでは利上げ再開に含みを持たせる形で政策金利を据え置き、同様に7月FOMC以降も利上げを選択肢に掲げつつ政策金利を維持するのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般