- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを年央までに終了するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.6%、S&P500は+1.1%、NASDAQは+1.8%で引け。VIXは18.7へと低下。

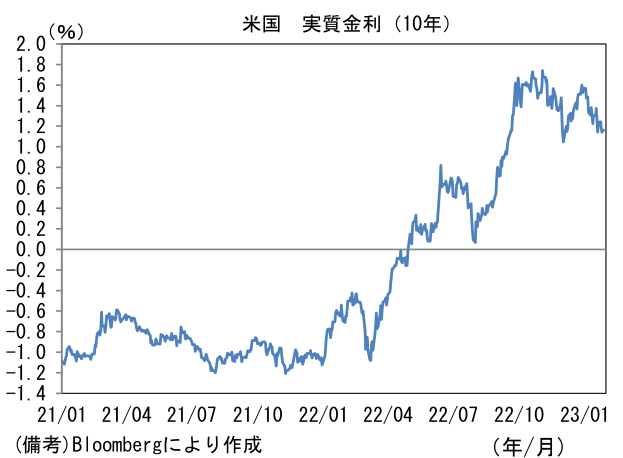

- 米金利はカーブ全般で金利上昇。債券市場の予想インフレ率(10年BEI)は2.332%(+3.4bp)へと上昇。実質金利は1.163%(+2.1bp)へと上昇。

- 為替(G10)はUSDが中位程度。USD/JPYは130前半へと上昇。コモディティはWTI原油が81.0㌦(+0.9㌦)へと上昇。金は1930.0㌦(▲12.6㌦)へと低下。

注目点

-

2月(1日)FOMCは25bpの利上げが広範に予想されている。また利上げの終着点(ターミナルレート)は3月FOMCにおける25bp利上げを以って5.00%(FF金利誘導目標レンジ上限)になるとの予想が支配的になりつつある。依然、5.25%(=5月FOMCで25bpの追加利上げ)もしくはそれを上回る利上げを想定する向きもあるが、インフレ率が鈍化するなか、景気減速を示すデータが相次いでいることを踏まえれば、ターミナルレートを5.00%としてそれをしばらくの間据え置くことが最も自然な姿だろう。

-

FF金利先物に目を向けると、現在、金融市場参加者が年前半の利上げ終了を織り込むと同時に、年後半は2回分(1回25bp)の利下げを織り込み、来年1月の段階で「現在」よりも低い金利水準を想定している。こうした金融政策のハト派傾斜を前提に米10年金利は10月のピークから1%近く低下し3.5%近傍まで水準を切り下げ、この間、米国株は反発基調を強めている。

-

FOMCにおける最大の焦点はパウエル議長がこうした金融市場参加者の見通しに「遺憾の意」を表明するか否かであろう。Fedの金融引き締めをよそに金融環境が緩和(≒長期金利低下と株高)していることは、インフレ退治を最優先課題とするFedにとって悩ましい問題であり、タカ派なメッセージで金融市場を牽制してくる可能性は大いにある。ただ、口先介入の内容として想定されるのは「年内の利下げは想定していない」といった従来より繰り返されてきたメッセージになる可能性が高く、その衝撃がさほど大きくなるとは思えない。金融市場参加者が驚くとしたら「ターミナルレートは5%を明確に上回る水準になる」などといった言及だろうが、そうした想定はやや現実味を欠くし、また市場参加者も真に受けないだろう。

-

株式市場の調整があるとしたら、そのきっかけはマクロファンダメンタルズとの乖離であろう。10月安値からの回復は、この間の長期金利低下すなわちFedの引き締め警戒感の低下で説明が付くが、一方で生産活動の減速(および予想EPS低下)とは逆行しており、実際にISM製造業景況指数(6ヶ月前差)との乖離は目立って拡大している。今後、既往の金融引き締めの効果が顕在化する下で、2020-21年の需要先食い、低所得者層の貯蓄減少等から財需要の停滞が見込まれることを踏まえるとISM製造業景況指数が鋭い回復を遂げるとは考えにくい。両者の乖離が収束するとしたら、2月FOMCを通過した後に株式市場でFedのハト派傾斜に対する期待が飽和し、株価が調整する展開が想起される。

-

なお、過去に遡ると両者の乖離は2018-19年にFedの政策態度がタカからハトへ転換するにも観察されていた。この時はISM製造業が後追いする形で(乖離が)収束したことから、結果的に株式市場の先見性が正しかったことになったが、今回そうなるためにはFedの年内利下げと生産活動の回復が同時に実現する必要性がありそうだ。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般