- HOME

- レポート一覧

- 経済分析レポート(Trends)

- CPIコア+4%に現実味

- 要旨

-

-

食料品値上げが続いていることに加え、エネルギーや食料以外でもコスト増を価格転嫁する動きが強まっている。CPIコアは年内は伸びを高めるとみられ、22年12月分で前年比+4%に到達する可能性が十分ある。

-

エネルギーや食料を除いたコアコア部分でも上振れが見込まれる。日本銀行が重視する「生鮮食品及びエネルギーを除く総合(日銀版コア)」は12月に前年比+3%を上回る可能性があることに加え、「食料(酒類を除く)及びエネルギーを除く総合(米国型コア)」も23年初に+2%を超える可能性がある。円安の影響で価格上昇に広がりが生じており、今後はコアコア部分の上昇率拡大に注目が集まるだろう。

-

上振れが続く消費者物価

6月24日発行のEconomic Trends「消費者物価指数はまさかの前年比+3%も」では、「現時点ではCPIの+3%到達は荒唐無稽のように聞こえるだろうが、もしかすると数か月後には、そうした見方がコンセンサスになっているのかもしれない。」と書いた。それから数か月。現実のCPIは、かなり強気派に位置していた筆者の見通しをも軽く上回り、10月の全国CPIコアは前年比+3.6%に達している。そして、足元の動向を踏まえると、どうやらCPIコアは年内さらに伸びを高める可能性が高そうだ。12月分での+4%到達も十分視野に入る状況である。

12月分で+4%到達の可能性あり

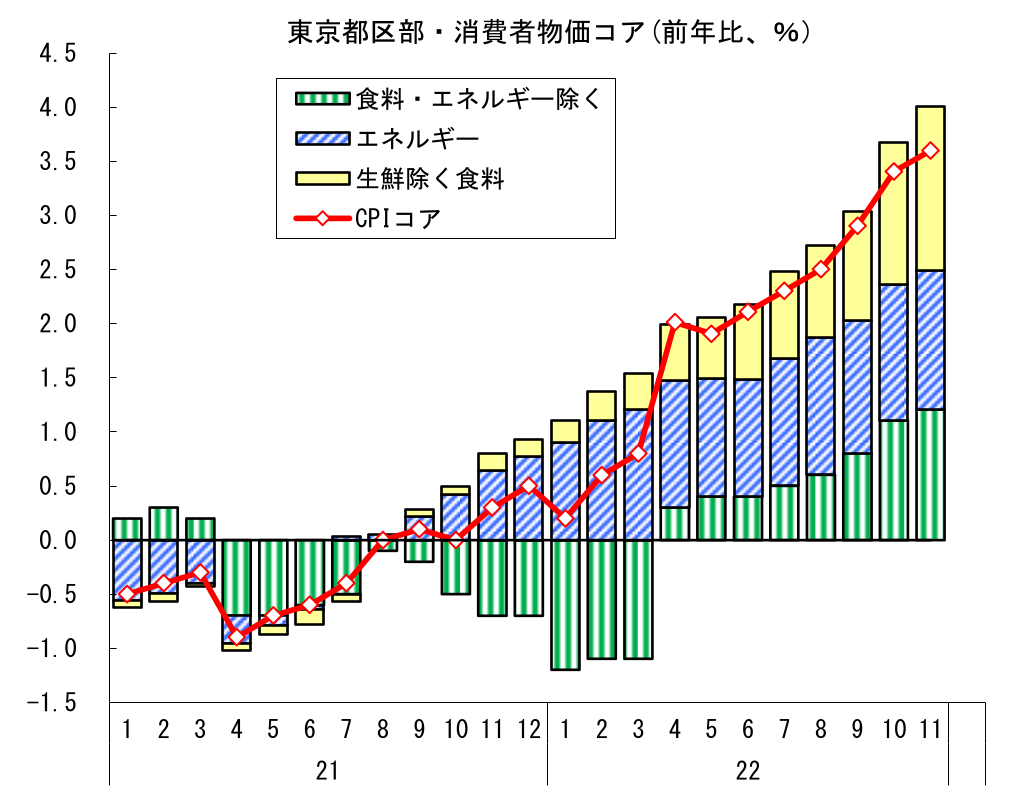

足元の上昇を牽引しているのは食料品価格だ。本日公表された11月の東京都区部CPIでは、食料品(生鮮除く)は前年比+6.7%と、10月の+5.9%からさらに大きく伸びを高めた(前年比寄与度:10月+1.32%Pt→11月+1.52%Pt)。「値上げの秋」と言われた10月に上昇率が急拡大(9月+4.5%→10月+5.9%)していたが、11月はそこから一段と伸びが高まった。前月比でみても+1.1%と、値上げラッシュがあった10月の同+1.3%ほどではないが、それでも非常に高い伸びとなっている。筆者は、10月に食品値上げが集中した後、11月以降は前月比でみれば多少落ち着きを見せてくるのではと想定していたが、実際には予想を大きく上振れ、食品値上げの波がまだ収まっていないことを示す結果となった。10月に出荷価格が引き上げられた分が11月に遅れて店頭価格の上昇に繋がった面もあるとみられるが、強い結果であることは間違いないだろう。原材料費の高騰に円安によるコスト増が重なっていることで価格転嫁の必要性が増していることに加え、食品値上げを実施する企業が急増していることから、横並びで価格の引き上げを行いやすくなっている面もあるとみられる。

加えて、エネルギーや食料を除いたコアコア部分も強い。東京都区部CPIにおいて、食料(酒類を除く)及びエネルギー除く総合(米国型コア)から、さらに携帯電話通信料と宿泊料を除いたものを計算すると、11月は前年比+1.5%と、10月の+1.3%から伸びが高まっている。直近のボトムである22年3月の+0.3%と比べると1.2%Ptの改善であり、改善ペースはかなり速い印象を受ける。こうした動きの背景にあるのが円安の進展だ。円安により輸入品の価格が全般的に押し上げられたことで、コアコアについても価格転嫁を進める必要性が生じている。足元では、家電等の耐久財価格や衣料品など輸入比率が高い財において、円安によるコスト増を背景にした値上げが増えてきた。

デフレマインドが染みついた日本では、価格は据え置きが基本である。自社だけが値上げを行うことで必要以上に注目されたり、他社にシェアを奪われることを恐れ、多少のコスト増であれば企業努力で吸収することがほとんどだ。もっとも、値上げを表明する企業が増えてくれば、他社に追随しての価格引き上げが行いやすくなる。食料品では既にこうした傾向がみられているが、今後はコアコアにおいても、価格転嫁の動きが予想以上に広がる可能性があるだろう。

こうした点を踏まえると、年内のCPIコアは伸びを高めていく可能性が高い。11月の東京都区部の結果を踏まえると、12月23日に公表される11月の全国CPIコアは前年比+3.7%程度と、食品値上げの影響で10月の+3.6%から上昇率が拡大することが予想される。また、注目されるのは12月分だ。CPIコアの伸びははっきり高まるとみられ、前年比+4.0%となる可能性がある。ちなみに、全国CPIコアの22年11月、12月がそれぞれ季節調整済の前月比で+0.4%となれば、12月分で+4%が実現することになる。22年7月~10月が前月比+0.4%~+0.5%で推移していたことを踏まえると、十分あり得る数字だろう。

コアコアも+3%超えへ

もう一つ注目されるのがコアコアの上振れである。日本銀行が重視する「生鮮食品及びエネルギーを除く総合(日銀版コア)」は全国の10月分で前年比+2.5%(9月:+1.9%)と、既に2%を明確に上回っている。この日銀版コアは当面上振れが続き、12月分で+3%を超えることになりそうだ。この場合、12月のCPIでは、コアの+4%到達と日銀版コアの+3%超えが同時に達成される可能性がある。

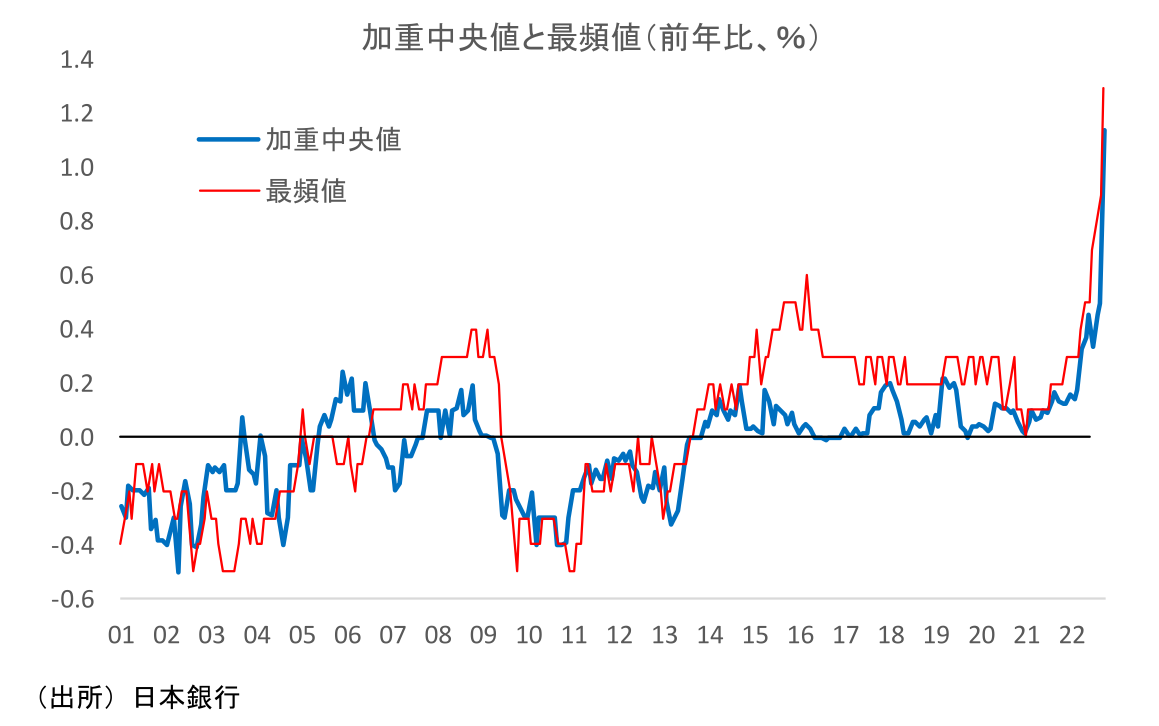

なお、日銀版コアには食料品(生鮮除く)が含まれていることで押し上げられている面が大きいが、ここからさらに食料品を除いた「食料(酒類を除く)及びエネルギーを除く総合(米国型コア)」で見ても10月には+1.5%と上昇傾向にある。この米国型コアについては、23年初にも+2%を上回ってくる可能性があるだろう。日本銀行が試算している加重中央値や最頻値 でも足元で上昇ペースが急加速するなど、値上げの動きがエネルギーや食料品以外にも広がりつつあることが見て取れる。

ちなみに、政府の経済対策による電気代・ガス代値下げの影響で23年のCPIコアは押し下げられることになるが、日銀版コアも米国型コアも電気代・ガス代を含むエネルギー価格を除いて算出されているため、これらは電気代・ガス代値下げの影響を受けない。そのため、23年1月は、CPIコアが伸びを鈍化させる一方で、日銀版コアや米国型コアの伸びが高まるという展開が予想される。あくまでコストプッシュによる値上げであることは間違いないが、今後こうしたコアコア部分での上昇率拡大の注目度が高まる可能性があるだろう。

- 加重中央値は、価格上昇率の高い順にウエイトを累積して50%近傍にある値。最頻値は品目別価格変動分布において最も頻度の高い価格変化率。いずれも価格上昇の広がりを見るのに適している。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

関連テーマのレポート

-

実質賃金は改善続くも、持続性は物価次第(26年5月毎月勤労統計) ~秋以降に実質賃金が下振れるリスクも~

日本経済

新家 義貴

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年5月) ~足元では落ち着きも、先行きは上振れの公算大~

日本経済

新家 義貴