- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ中銀、バーツ急落に追加利上げで対抗も慎重姿勢は崩さない

- Asia Trends

-

2022.09.28

アジア経済

新型コロナ(経済)

原油

アジア金融政策

タイ経済

為替

ウクライナ問題

タイ中銀、バーツ急落に追加利上げで対抗も慎重姿勢は崩さない

~現状の外貨準備は充分も介入に伴い急減しており、先行きは対応が困難になる可能性はくすぶる~

西濵 徹

- 要旨

-

- タイ中銀は28日の定例会合において2会合連続で25bpの小幅利上げを決定した。商品高に加え、バーツ安による輸入物価の押し上げも重なり、足下のインフレ率及びコアインフレ率はともに中銀目標を上回る水準に加速している。他方、同国の実質GDPは依然コロナ前を下回るなど回復が道半ばであり、家計債務の過剰感も影響して政府は中銀に金融緩和維持に向けてけん制を掛けてきた。しかし、米FRBなどのタカ派傾斜がバーツ安圧力を招くなかで中銀は小幅利上げによる政策の正常化に動いた。とはいえ、タカ派度合いの差はバーツ安圧力となる可能性はくすぶる。現状の外貨準備は金融市場の動揺への耐性は充分だが、為替介入に伴い減少ペースは加速しており、先行きは耐性が低下することで対応が困難になる可能性もある。

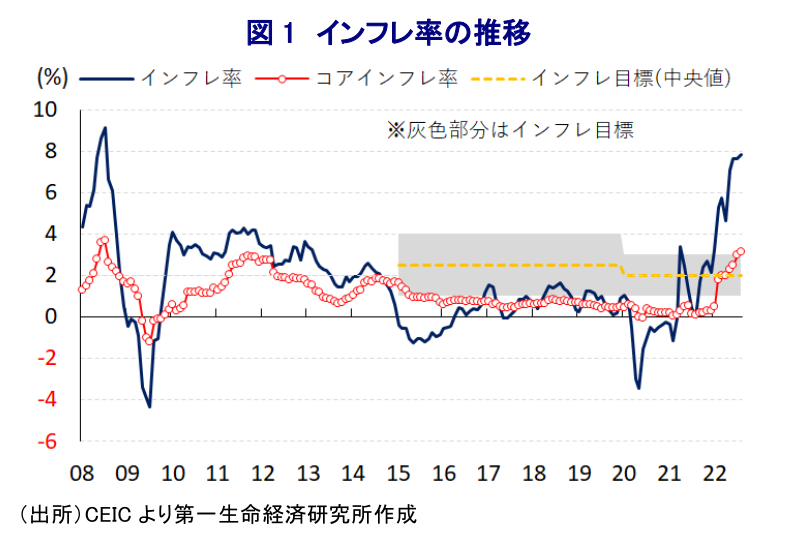

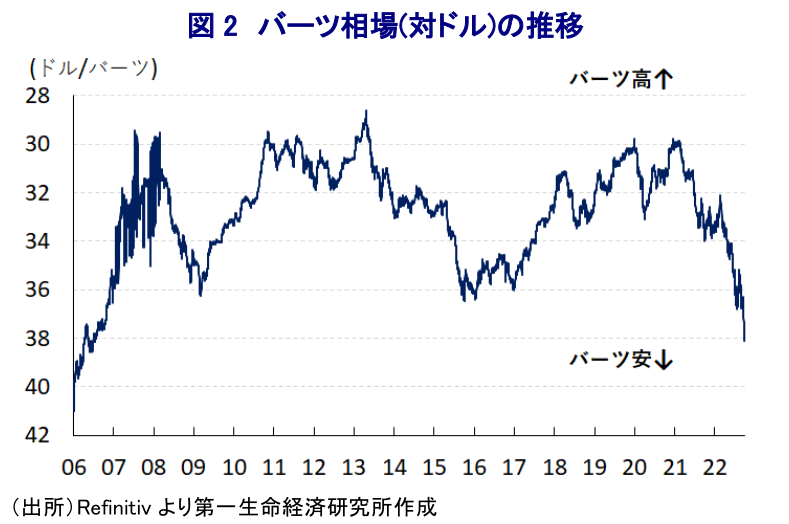

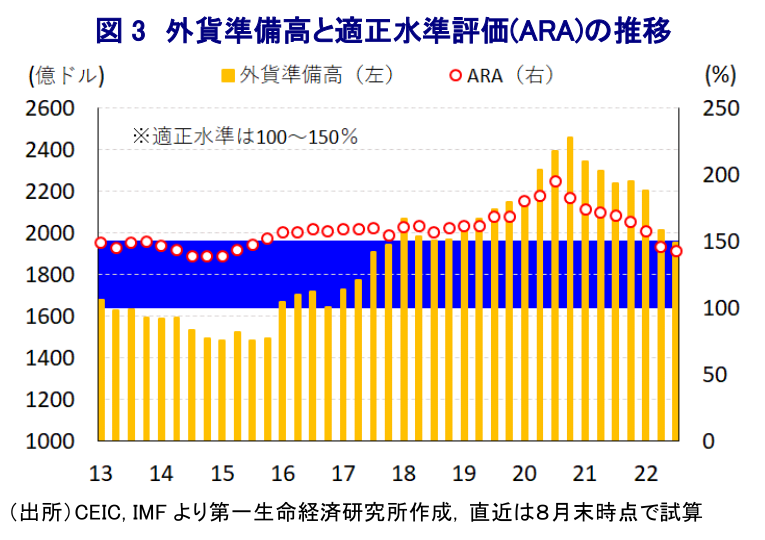

足下の世界経済は、中国による『ゼロ・コロナ』戦略への拘泥が中国景気のみならず、サプライチェーンの混乱を通じて世界全体の足かせとなっている上、商品市況の上振れに伴う世界的なインフレを受けて米FRB(連邦準備制度理事会)など主要国中銀のタカ派傾斜を受けて先進国も頭打ちの様相を強めるなど、全体的に減速が意識される状況にある。主要国中銀によるタカ派傾斜の動きは国際金融市場におけるマネーフローに影響を与えており、経済のファンダメンタルズ(基礎的条件)の脆弱な新興国を中心に資金流出の動きが強まる動きがみられる。1990年代の米FRBの利上げに際しては、その後に多くの新興国が通貨危機や経済危機に追い込まれたほか、アジアではタイを発火点に通貨危機が広がりをみせたため、こうした局面においてタイは常に警戒される向きがある。通貨危機に陥る一因となった為替制度(ペッグ制)はその後に変動相場制に移行されたものの、構造転換を受けて経常収支はその後に黒字に転じるも、一昨年来のコロナ禍を受けた外国人観光客の減少や商品市況の上振れによる輸入増が重なり足下の経常収支は赤字に転じるなど対外収支構造は悪化している。タイはASEAN(東南アジア諸国連合)内では製造業の集積度合いが高く、資金流出に伴うバーツ安は輸出競争力の向上に繋がると期待されたものの、サプライチェーンの混乱や世界経済の減速懸念は輸出の足かせとなっている。他方、商品高による食料品及びエネルギーなど生活必需品を中心とする世界的なインフレの動きは同国にも及んでいる上、バーツ安による輸入物価の押し上げはインフレを一段と昂進させており、インフレ率、コアインフレ率ともに中銀の定めるインフレ目標を上回る水準に加速している。こうした状況にも拘らず、タイは実質GDPが4-6月時点でもコロナ禍前の水準を下回るなど景気回復が道半ばの状況にあり(注1)、金融市場におけるバーツ安圧力の高まりに対して中銀は政府の『けん制』を受ける形で金融緩和を維持せざるを得ない難しい対応を続けてきた(注2)。この背景には、タイはアジア新興国のなかでも家計債務残高がGDP比で9割を上回るなど突出した水準にあり、仮に中銀が金融引き締めに動けば家計部門における金利負担の増大が景気に冷や水を浴びせることへの懸念が影響している。しかし、その後もバーツ安が進んで一段のインフレ昂進に繋がる可能性が高まったため、中銀は先月の定例会合において2018年12月以来となる利上げ実施に踏み切るも、景気への影響を警戒して利上げ幅は25bpと小幅なものに留めた(注3)。他方、その後の国際金融市場においては米FRBなど主要国中銀がタカ派傾斜を一段と強めており(注 )、この動きを受けた米ドル高を反映してバーツ相場は調整の動きを強めて足下では16年強ぶりの安値を更新するなどバーツ安に歯止めが掛からない事態となっている。よって、中銀は28日に開催した定例会合において2会合連続での25bpの利上げにより政策金利を1.00%とする決定を行った。なお、先月の前回会合では評決が割れたものの、今回は全会一致で決定されるなど政策委員の間の意見が一致した。会合後に公表した声明文では、同国経済について「観光関連と家計消費をけん引役に回復が続いている」としつつ、「来年にかけて世界経済が想定から下振れする」として「今年通年の経済成長率は+3.3%、来年は+3.8%に加速する」と6月時点(今年は+3.3%、来年は+4.2%)から来年の見通しを下方修正した。また、物価動向について「商品市況の調整にも拘らず高止まりしているが、年末以降は徐々に頭打ちする」として「今年のインフレ率は+6.3%となるも、来年は+2.6%に低下する」と6月時点(今年は+6.2%、来年は+2.5%)から今年及び来年ともにわずかに上方修正した。他方、足下で進行するバーツ安については「米ドル高に伴い急速かつ継続的に進んでいるが、周辺国通貨と同等のレベルで推移している」としつつ、「バーツ安が実体経済や物価に影響を与えていない」とした上で「金融及び為替の動向を引き続き注視する」と述べるに留めた。その上で、先行きの政策運営については「長期的に持続可能な経済成長と整合的な水準まで段階的かつ慎重に正常化させる必要がある」としつつ、「景気及び物価の見通しが現在の見通しから変化すれば正常化のペースとタイミングを調整する用意がある」として弾力的な対応に含みを持たせたが、基本的には緩やかな利上げを志向している模様である。ただし、足下のバーツ安は米FRBなど主要国中銀との『タカ派度合い』の差がその一因となっていることを勘案すれば、中銀があらためて慎重姿勢を維持する姿勢を示したことはさらなるバーツ安を引き起こすことに繋がると予想される。なお、このところの急激なバーツ安に対して当局は為替介入などを通じて対抗しているとみられ、このところの外貨準備高は減少ペースが加速する動きがみられる。上述のように同国はアジア通貨危機の発火点となったものの、IMF(国際通貨基金)が国際金融市場の動揺への耐性の有無として示す適正水準評価(ARA:Assessing Reserve Adequacy)は『適正水準(100~150%)』の範囲内に収まっており、同国が直ちに危機的状況に陥る可能性は低い。しかし、世界経済の減速が意識されるなかでの国際金融市場の動揺はグローバルマネーの予想外の動きに繋がる可能性がある上、為替介入の継続により動揺への耐性が着実に失われることも懸念されるなど、対応が困難な状況に陥る可能性が高まるであろう。

注1 8月15日付レポート「タイ経済は未だコロナ禍を脱せず、観光業以外に明るい材料は乏しい」

注2 7月7日付レポート「タイ、金融市場のバーツ安圧力に「打つ手」はあるか」

注3 8月10日付レポート「タイ中銀、すべての政策委員が利上げ主張も小幅利上げに留まる」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹