- FED Watching

-

2022.09.22

米国経済

金融市場

米国経済見通し

米国経済全般

米国金融政策

景気指標(米国)

物価指標(米国)

FRBは3会合連続の75bp利上げでも依然不十分と認識 (22年9月20、21日FOMC)

~タカ派色を強めるFOMC参加者はFF誘導目標のターミナルレートを4.6%と大幅引き上げ~

桂畑 誠治

22年9月のFOMCで、FRBは市場コンセンサス通り75bpの大幅利上げを決定した。インフレ高進、労働市場の逼迫の持続を受け、6、7月に続いて異例の大幅な利上げとなった。今回の大幅利上げでFFレート誘導目標レンジは3.00~3.25%となったが、パウエル議長は金融引締め水準に入ったばかりであり、労働市場の逼迫やインフレ高進を背景に、FRBは金融引締めを強化していく必要があるとの見方を示した。また、ドットチャート(ドットプロット)ではFFレート誘導目標の適切な水準の予想中央値が22年末4.4%と引き上げられたうえ、23年も利上げを継続することによってターミナルレートは4.6%と大幅に上方シフトした。

これらの結果を受け、金融市場では、長短金利が上昇し、ドル高が進み、主要株価指数が下落した。その後、10年債利回りは景気悪化を警戒し前日よりも低下したが、高い水準を維持した。

今後の金融政策について、パウエル議長は、インフレが高すぎることから、痛みを伴う金融引締めの継続が必要との判断を示した。議長は、22年の残り2回のFOMCでの利上げ幅は100bpと125bpで意見が分かれていると発言し、利上げペースの鈍化を示唆した一方、歴史は早まった緩和転換を強く戒めているとし、23年の利下げ織り込みは時期尚早との見方を改めて示した。FF金利先物市場では、引き続き23年の利下げを予想しており、FRB高官はこの見方を否定し続けている。

利上げ継続期間について議長は、「インフレは過熱している」とし、「委員会は意味のある制限的な政策スタンスへと移行し、インフレ率が低下しつつあると確信できるまでそれを維持することに注力している」と時期は分からないものの、インフレ率の低下が示されるまで大幅利上げを継続する姿勢を強調した。

9月20、21日に開催されたFOMCで、FRBは、政策金利であるFFレート誘導目標レンジを3.00~3.25%に引き上げることを全会一致で決定した。消費や生産活動の鈍化が示されたものの、労働市場の過熱、インフレの上振れが続いたことで、異例の75bpの連続利上げを決定したうえ、継続的な利上げが適切になるとの見方を示した。

FRBは、最大雇用と長期的に2%のインフレ率を目指しており、この目標達成のために今回の75bpの大幅利上げ後も、継続的な利上げが適切になるとの見方を示した。さらに、インフレ高進が続いており、長期の期待インフレの一段の上振れリスクがあることを背景に、声明文に前回同様「FRBはインフレ率2%の目標達成に強くコミットする」との文言を残すことで、FRBへの信認を維持し、長期の期待インフレ率の上振れ回避を目指した。

FOMC声明文の景気判断は、今回「最近の経済指標は消費や生産の緩やかな伸びを示している」と前回「消費や生産に関する最近の経済指標は鈍化している」から小幅上方修正し、米経済の緩やかな成長を指摘した。前回同様「ここ数カ月の雇用の伸びは堅調で、失業率は低水準にとどまっている」と雇用情勢についての判断は前回の声明文から修正なく、労働市場が逼迫しているとの認識を維持した。同様に、パウエル議長も労働市場が逼迫したままであるとの認識を示した。

インフレについて声明文で前回同様「パンデミックに絡む需給の不均衡、食品とエネルギー価格の上昇、幅広い物価圧力を反映し、インフレ率は高止まりしている」と多くの分野でインフレが高進しているとの判断を示した。

ロシアのウクライナ侵略戦争の影響に関して、声明文で前回同様「ロシアの対ウクライナ戦争は甚大な人的・経済的な苦しみをもたらしている」としたうえで、「侵攻と関連事象がインフレのさらなる押し上げ圧力を生み出し、世界の経済活動の重しになる可能性が高い」と世界経済に悪影響を与える可能性が高いとの認識を示した。

リスクとして、前回同様「委員会はインフレリスクを注意深く観察している」とFRBがインフレ動向を注視していることを強調した。

今後の金融政策運営に関して、声明文で「経済見通しに影響を及ぼす情報を注視し、目標の達成を阻害するようなリスクが生じれば、金融政策スタンスを適切に調整していく用意がある」と金融政策を柔軟に運営する方針であることを強調した。

パウエル議長は、インフレが高すぎることから、痛みを伴う金融引締めの継続が必要との判断を示した。議長は、22年の残り2回のFOMCでの利上げ幅は100bpと125bpで意見が分かれていると発言し、利上げペースの鈍化を示唆した一方、歴史は早まった緩和転換を強く戒めているとし、23年の利下げ織り込みは時期尚早との見方を改めて示した。FF金利先物市場では、引き続き23年の利下げを予想しており、FRB高官はこの見方を否定し続けている。

利上げ継続期間について議長は、「インフレは過熱している」とし、「委員会は意味のある制限的な政策スタンスへと移行し、インフレ率が低下しつつあると確信できるまでそれを維持することに注力している」と時期は分からないものの、インフレ率の低下が示されるまで大幅利上げを継続する姿勢を強調した。

バランスシートの縮小策について、5月に公表した計画通り継続する方針が示された。保有証券の圧縮を月間上限額950億ドルで継続する。内訳は、米国債の上限が600億ドル、エージェンシー債、政府支援機関保証付き住宅ローン担保証券の上限が350億ドル。

今後、インフレ高進、金利急騰、新型コロナウイルスのパンデミック、ロシアへの経済制裁の強化等の影響によって、低成長が続くと予想される。インフレでは、PCEコアデフレーターが緩やかな低下傾向を辿り、FOMC参加者の22年の予想中央値(+4.5%)を小幅下回るとみられるが、高い上昇率が続く。このような経済情勢のもと、FRBは、大幅利上げを継続し、FFレート誘導目標を22年末に4.25~4.50%まで引き上げると見込まれる。23年には、金融環境の引き締まり、ねじれ議会による政策の停滞、世界経済の大幅な減速等による米経済成長の鈍化、コアインフレの低下等を背景に、FRBは利上げを停止すると予想される。

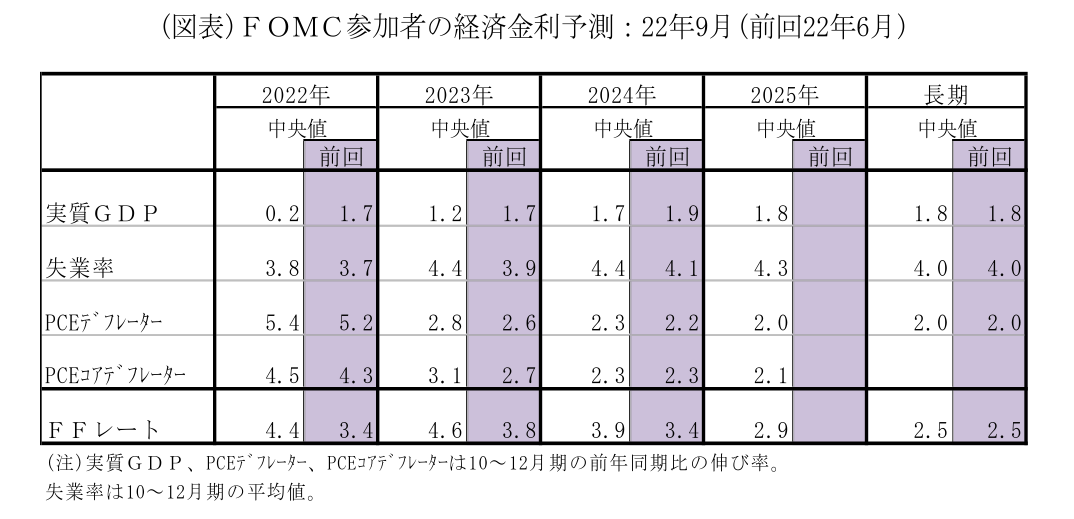

FOMC参加者による経済・金利予測(中央値)では、22年の実質GDP予測(10-12月期の前年同期比)は+0.2%と前回6月の+1.7%から大幅に下方修正された。さらに、23年+1.2%(前回+1.7%)、24年+1.7%(前回+1.9%)と引き下げられた。ただし、四半期でもマイナス成長は予想されていない。

失業率の予測(10-12月期の平均値)は、22年が3.8%(前回3.7%)と小幅の修正となったが、23年4.4%(前回3.9%)、24年4.4%(前回4.1%)、25年4.3%と23年以降労働市場の悪化が続くことを予想している。

インフレ見通し(10-12月期の前年同期比)では、PCEデフレーターが22年+5.4%(前回+5.2%)、23年+2.8%(前回+2.6%)、24年+2.3%(前回+2.2%)と上方修正された。25年が+2.0%とFRBの目標を達成すると予想されている。一方、PCEコアデフレーターは22年+4.5%(前回+4.3%)、23年+3.1%(前回+2.7%)と上方修正された。24年は+2.3%(前回+2.3%)と変更されず、25年は+2.1%とインフレが低下すると予想された。

ドットチャート(FFレート誘導目標レンジの中央値、年末)では、22年4.375%(前回3.375%)、23年4.625%(前回3.75%)、24年3.875%(前回3.375%)と予測期間を通じて大幅に上方シフトした。23年にかけて利上げを継続。24、25年に大幅な利下げが適切になると予想された。ただし、25年でも2.875%と中立金利(2.5%)を上回る金融引締め水準が適切とされた。また、長期は2.5%(前回2.5%)と中立金利の見方に変化はなかった。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治