- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.9%、S&P500は▲1.3%、NASDAQは▲2.0%で引け。VIXは20.6へと上昇。

- 米金利カーブはベア・スティープ化傾向。債券市場の予想インフレ率(10年BEI)は2.555%(+4.1bp)へと上昇。実質金利は0.414%(+4.9bp)へと上昇。

- 為替(G10)はUSDが全面高。USD/JPYは137近傍へと上昇。コモディティはWTI原油が90.5㌦(+2.4㌦)へと上昇。銅は8031.5㌦(+107.0㌦)へと上昇。金は1755.3㌦(▲5.0㌦)へと低下。

注目点

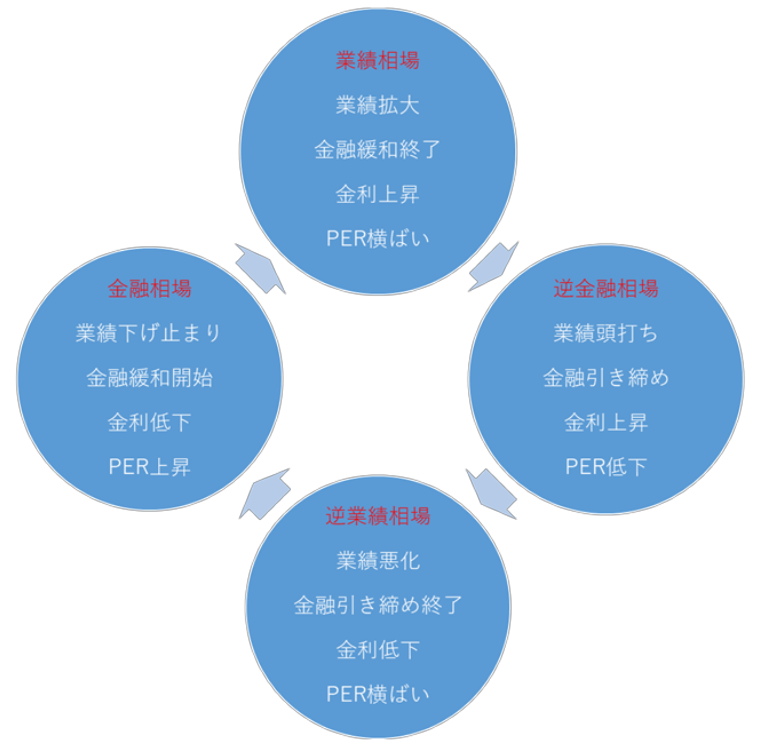

- 相場ステージの典型的な4分類に従えば、現在の米国市場は「逆金融相場」にあると考えれるが、最近のマクロ指標の急激な悪化に鑑みると「逆業績相場」に片足を突っ込んだ状態にあると言え、局面の変化を感じる。このように現在の位置取りを把握することは今後の展開を読む上で有益だろう。

-

4分類に従えば、パンデミックの大混乱が収まりつつあった2020年春は「金融相場」の始まりであった。未曾有の景気減速にもかからず、FRBとトランプ政権によるなりふり構わぬ景気刺激策によって投資家の過度な悲観が後退し、株式市場に資金が戻り始めていた。この間、米長期金利は一時0.5%近傍まで低下し、2020年3月以降は年間を通じて1%以下で推移。業績が良くないのにもかからず、金利低下を追い風に株価はPER上昇を伴って上昇した。

-

2021年は金融相場の色彩を残しつつ、次なるステージの「業績相場」に移行した。ワクチン開発の成功もあって対面型サービス業が持ち直し、企業業績の回復がはっきりとしてきた。この間、政府は手厚い失業手当を残し、FRBは量的緩和を続けた。夏の終わり頃には量的緩和の段階的縮小、いわゆるテーパリングに着手し金融緩和の度合いを緩める局面へと移行し、それを受けて長期金利は上昇したが、それでも10年金利は2%以下の水準に留まった。年後半にはインフレ率の上昇が人々の注目を集めるようになっていたが、FRB全体としての見解は「インフレは一時的」であり、急激な金融引き締めを講じる必要はないとされ、緩和的な金融環境が維持された。そうした安心感に包まれる中、株価は年間を通じて上昇傾向を維持した。今になって振り返ると、2021年は政策支援と景気回復が併存する、投資家にとって最も「おいしい」時間帯であった。

-

そして2022年は次なるステージの「逆金融相場」に移行した。このステージにおいては、金融引き締めによる長期金利上昇が株式の相対的な魅力を減じることで、株価はPER低下を伴い下落するのが基本パターンである。当初「一時的」とみられていた高インフレは、次第にそれが粘着性を有していることが明らかとなり、FRBを含む市場関係者が警戒感を強めていたところに、ロシアのウクライナ侵攻が始まり一次産品価格が上昇し、高インフレの早期終了シナリオは修正を余儀なくされた。Fedはインフレ退治に一点集中せざるを得ず、金融引き締めを強化する方針を示した。3月FOMCの段階では2022年末のFF金利水準が1%近傍となる見通しが中心的であったが、CPIの9%超えを経験し、8月現在において年末のFF金利水準は3.5~4.0%程度に達するとの見方が中心的になっている。そうした政策態度を受けて10年金利は一時3%を明確に突破。長期金利上昇が株式の相対的な魅力を減じたことで、株価はPER低下を伴い下落傾向した。市場関係者は業績悪化(≒景気後退)を意識せざるを得ない状況に直面している。

-

次なるステージは「逆業績相場」。このステージにおいては、企業業績見通しが悪化する下で、株価は下落あるいは低水準でもみ合いとなるのが基本パターン。現在の金融市場は「逆金融相場」であるとの見方が基本であるが、逆業績相場に片足を突っ込みつつある点も認識しておきたい。というのも過去数ヶ月、米国では業績悪化、すなわち景気後退の到来を意識させる経済指標が増加しており、たとえばISM製造業景況指数は節目の50割れが意識される水準にある。また逆イールド(2年10年)は債券市場参加者の間で、FRBの金融引き締めが景気後退を招くとの懸念が強まっていることを代弁している。

-

株価の本格的な反転上昇は、逆業績相場から金融相場への移行期に起こりやすい。そのタイミングを探るためには、やはりFRBが政策転換するタイミングを注視する必要がある。現在のFF金利先物によれば、市場参加者が想定する利上げ終了時期は2023年前半、その時のFF金利水準は4%近傍にある。今後インフレ率が緩慢ながらも低下基調を辿ることでFRBが金融引き締めの手を緩めると想定され、その頃にはインフレ退治の代償として景気減速を示すデータが増加し、企業業績の見通しは悪化しているとみられる。そうした下で金融市場参加者は次なる金融緩和を意識し始める。すると長期金利は低下基調を強め、株式の相対的な魅力が高まることで不況下にもかからず、株価は上昇を開始する。そして景気底打ちの兆しが見えてくると、株価はPER拡大を伴って鋭く上昇する。「逆金融相場」にいる現状、次の次のステージである「金融相場」への飛び級を語るのは如何にも前のめりな印象が否めないが、最近になってエネルギー価格が低下するなどインフレ率が落ち着く兆候が散見されていることを踏まえると、逆業績相場から金融相場への移行が早期に到来する可能性もあり、それに備えておく必要があるだろう。

-

なお日銀の金融緩和が長期化している日本において、この4分類に基づく分析は直接意味をなさないが、米国市場が作り出す大きな潮流を読むことが重要なのは言うまでもない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般