- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコ中銀の「逆走で暴走」はまだまだ終わりそうにない

- Asia Trends

-

2022.07.22

アジア経済

原油

アジア金融政策

トルコ経済

為替

国際的課題・国際問題

ウクライナ問題

トルコ中銀の「逆走で暴走」はまだまだ終わりそうにない

~ファンダメンタルズに追い風となる材料なし、政策変更の可能性もなく、リラ相場のじり安は続くであろう~

西濵 徹

- 要旨

-

- 世界経済は引き続き拡大が続くなか、ウクライナ情勢の悪化も重なり商品市況は幅広く上振れして世界的にインフレが顕在化している。米FRBなど主要国中銀のタカ派傾斜は経済のファンダメンタルズが脆弱な新興国で資金流出を招くなか、双子の赤字に高インフレ、外貨準備の過小を理由にトルコ・リラは調整が続く。インフレが加速するなか、リラ安による輸入物価の押し上げがインフレを一段と加速させる懸念も高まっている。

- これは「金利の敵」を自認するエルドアン大統領の圧力を受け、中銀が独立性を失っていることが影響している。中銀は21日の定例会合でも政策金利を7会合連続で据え置いた。今回は足下の物価高について一時的とする認識は撤回したが、政策運営に対するスタンスは変えておらず、低金利維持による景気下支えを重視している。物価高と為替安が進むなかでも中銀が政策変更に動く可能性は皆無と捉えることが出来る。

- ウクライナの穀物輸出再開に向けてトルコは仲介役を務めるなかで一定の前進はみられるが、問題解決に向かうかは依然不透明である。他方、足下の貿易赤字拡大やリラ安の背後で外貨準備の減少ペースは加速しており、金融市場の動揺への耐性は極めて低いなど、リラ相場は引き続きじり安の展開が続くであろう。

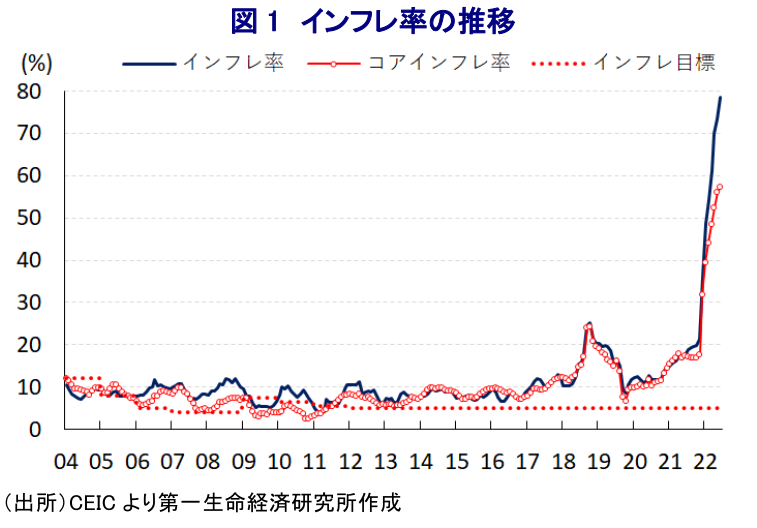

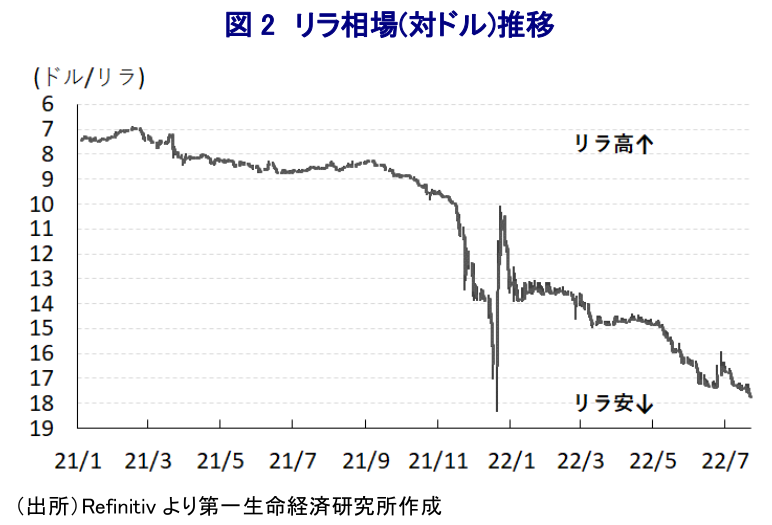

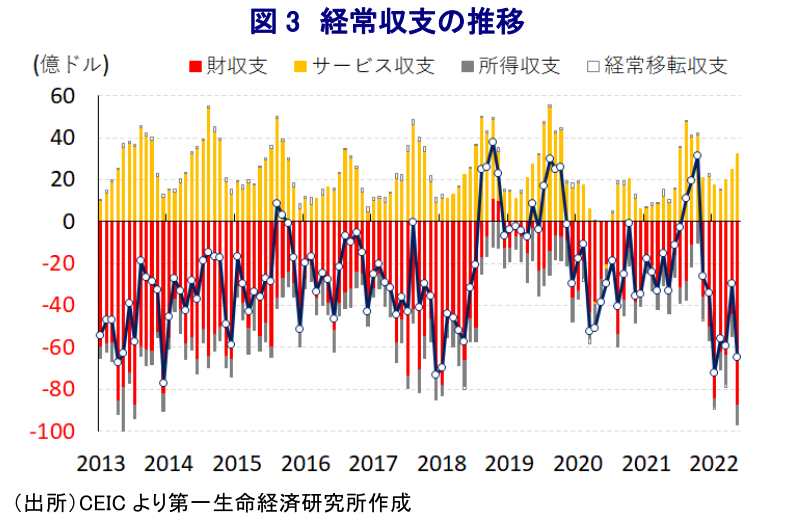

足下の世界経済は、中国の『ゼロ・コロナ』戦略など不透明要因は山積するも、米国など主要国を中心にコロナ禍からの回復が続くなか、中国も当面の最悪期を過ぎる動きが確認されており、全体として緩やかな拡大を維持している。他方、世界経済の回復に加え、ウクライナ情勢の悪化に伴う供給不安により原油や天然ガスのみならず、穀物など幅広い財で需給ひっ迫懸念を理由に市況は幅広く上振れしており、世界的に食料品やエネルギーなど生活必需品を中心にインフレが顕在化している。こうしたなか、インフレ対応を理由に米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めており、国際金融市場はコロナ禍対応を目的とする全世界的な金融緩和に伴う『カネ余り』の手仕舞いが進み、世界的なマネーフローに影響が出ている。こうした国際金融市場を巡る環境変化は、経済のファンダメンタルズ(基礎的条件)の脆弱な新興国において資金流出を招く傾向があり、直近においては2013年に当時のバーナンキ米FRB議長による量的緩和政策の縮小示唆発言を契機とする国際金融市場の動揺(テーパー・タントラム)に際して、特に経済のファンダメンタルズが脆弱な5ヶ国(フラジャイル・ファイブ)に資金流出の動きが集中したことが記憶に新しい。トルコはその5ヶ国のひとつに挙げられたことに加え、その後も経常赤字と財政赤字の『双子の赤字』に加え、インフレが常態化している上、外貨準備高も過小状態が続くなど経済のファンダメンタルズが極めて脆弱な国のひとつとなっている。さらに、このところの商品高を受けて足下の経常収支の赤字幅は拡大しているほか、インフレも急進している上、外貨準備高の水準も2018年のいわゆる『トルコ・ショック』の頃を下回るとともに国際金融市場の動揺に対する耐性も低下している。このようにトルコ経済を巡っては不安材料が山積するなど、資金流出圧力が強まりやすい状況にあり、結果として足下の通貨リラ相場は調整の動きを強めている。なお、リラ相場を巡っては、インフレ昂進にも拘らず中銀が4会合連続で利下げを行う経済学の定石では考えられない政策運営に動き、中銀及びリラに対する信認が低下して昨年末にかけて急落したが、その後に政府がトルコに居住するトルコ国民によるリラ建定期預金についてハードカレンシーに対する価値を補償する実質的なドルペッグに動いたことで一旦は落ち着きを取り戻した(注1)。しかし、上述のように金融市場を取り巻く環境変化に加え、折からの経済のファンダメンタルズの脆弱さ、そして、中銀に対する信認の低さも重なりリラ相場は昨年末に記録した最安値をうかがう水準となるなど、輸入物価の押し上げによって昂進が続くインフレが一段と加速する懸念も高まっている。

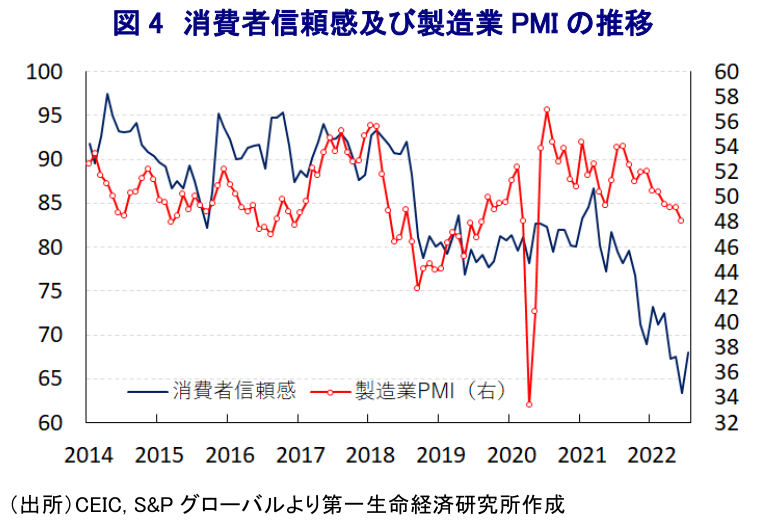

世界的にインフレが顕在化している上、米FRBなどのタカ派傾斜による国際金融市場を取り巻く環境変化を受けて、足下においては多くの新興国が利上げなど金融引き締めを余儀なくされているものの、上述のようにトルコ中銀は昨年末にかけて利下げを実施するとともに、年明け以降も緩和姿勢を維持するなど真逆の方向を向いている。中銀がこうした定石では考えられない政策に動く背景には、かねてより『金利の敵』を自認するエルドアン大統領が総裁人事への介入も辞さないなど中銀への圧力を強めていることがあり、中銀の独立性に対する懸念がさらなる信認低下を招く悪循環に陥っていることが挙げられる。こうした状況にも拘らず、中銀は21日に開催した定例の金融政策委員会において政策金利である1週間物レポ金利を7会合連続で14.00%に据え置く決定を行うなど、同行の逆走感は一段と強まっている。会合後に公表された声明文では、世界経済について「地政学リスクの高まりが経済活動の足かせになっている」ほか「供給制約が物価上昇を招いている」なか、「主要国中銀の政策運営が金融市場の不確実性の増大を招いている」との認識を示した。同国経済については「外需をけん引役に力強い回復が続き、観光分野主導で雇用拡大や対外収支の改善が続いている」とする一方、「エネルギー価格の高止まりと海外経済の減速は対外収支のリスクを招く」とし、「資金動向を注視しつつマクロプルーデンス政策を強化しつつ、必要に応じて追加対策を講じる」との考えをみせた。しかし、足下の経常収支の動きをみると、リラ安やロシア人富裕層による海外逃避を追い風にした外国人観光客数の底入れによりサービス収支は黒字基調が続く一方、エネルギー資源価格の高止まりを受けて財収支の赤字幅は拡大しており、景気回復を重視する低金利政策は赤字幅のさらなる拡大を招くことが懸念される。他方、物価動向については「地政学リスクによるエネルギー価格の上昇、経済のファンダメンタルズに基づかない価格形成、世界的な供給制約に伴う影響によるもの」として、前回会合まで示した「一時的なもの」とする認識は撤回する一方、先行きについては「紛争解決プロセスや持続可能な物価及び金融安定化策の強化も追い風にディスインフレプロセスが始まる」とする従来の見方を維持するとともに、トルコが関与するウクライナの穀物輸出の再開に期待する姿勢をみせた。その上で、先行きの政策運営については引き続き「インフレ率の恒久的な低下と中期目標の実現を示唆する指標が確認されるまで、リラ化戦略の枠組のなかで利用可能な手段をすべて行使する」とのこれまでの考えを改めて強調しており、物価高と為替安が進行するなかでも政策変更に動く可能性は皆無と捉えられる。足下の同国経済はウクライナ情勢の悪化によるロシア人富裕層の逃避資金の『受け皿』となる動きが景気を下支えする一方(注2)、家計及び製造業を中心とする企業部門のマインドは頭打ちの展開が続いており、金融緩和を通じて景気下支えを図る意図がうかがえるものの、輸出の半分以上を占めるEU(欧州連合)も景気減速が懸念されるなど厳しい状況が続くことは避けられそうにない。

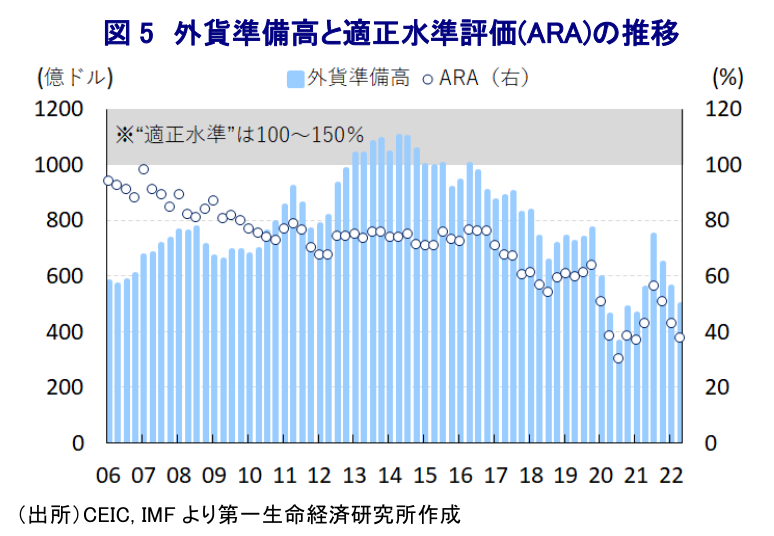

なお、トルコが仲介役となる形で進められてきたウクライナ国内に滞留する穀物の輸出再開を巡る協議については、ロシアとウクライナ両国に加え、国連も含めた4者が22日に合意文書に署名することが公表されるなど一定の前進がみられる。ただし、過去にもロシアとウクライナの間の協議は表面的には合意に至るも、その後の実現段階においてはロシアによる事実上の妨害が繰り返されてきたことを勘案すれば、署名合意を以って問題がすべて解決すると過大な期待を抱くのは早計と捉えられる。他方、足下の貿易赤字の拡大やリラ安が進む背後で外貨準備高は減少ペースを加速させており、IMF(国際通貨基金)による国際金融市場の動揺への耐性を示す適正水準評価(ARA)は適正とされる水準を大きく下回るなど極めて厳しい状況にあることは変わらない。ウクライナ問題での仲介努力もあり、欧米などとの関係悪化など外交問題がリラ相場の動揺を招く事態は避けられているものの、経済のファンダメンタルズ及び政策運営はリラ相場の重石となることは避けられず、今後もじり安の展開が続くと予想される。

注1 2021年12月21日付レポート「トルコ、リラ建預金の「実質的な米ドルペッグ」という奇策を発表」

注2 6月2日付レポート「トルコはプラス成長を維持も、この内容をどう評価したものだろう?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹