- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 日米欧の物価上昇率の比較

- US Trends

-

2022.07.20

米国経済

日本経済

欧州経済

物価

米国経済全般

欧州経済全般

日米欧の物価上昇率の比較

~日本は2%超えも9%前後の欧米との違いは?~

田中 理

- 要旨

-

- 日本のインフレ率は消費増税時を除けば約30年振りに前年比2%に到達したが、9%前後の欧米諸国と比べると物価上昇は限定的。企業の価格支配力の違い、経済回復ペースの違い、人手不足の度合いの違いを反映。今後のエネルギー価格や為替相場の動向次第で3%乗せを視野に入れることがあったとしても、欧米のような2桁台を睨むインフレ加速に直面することは見通せない。

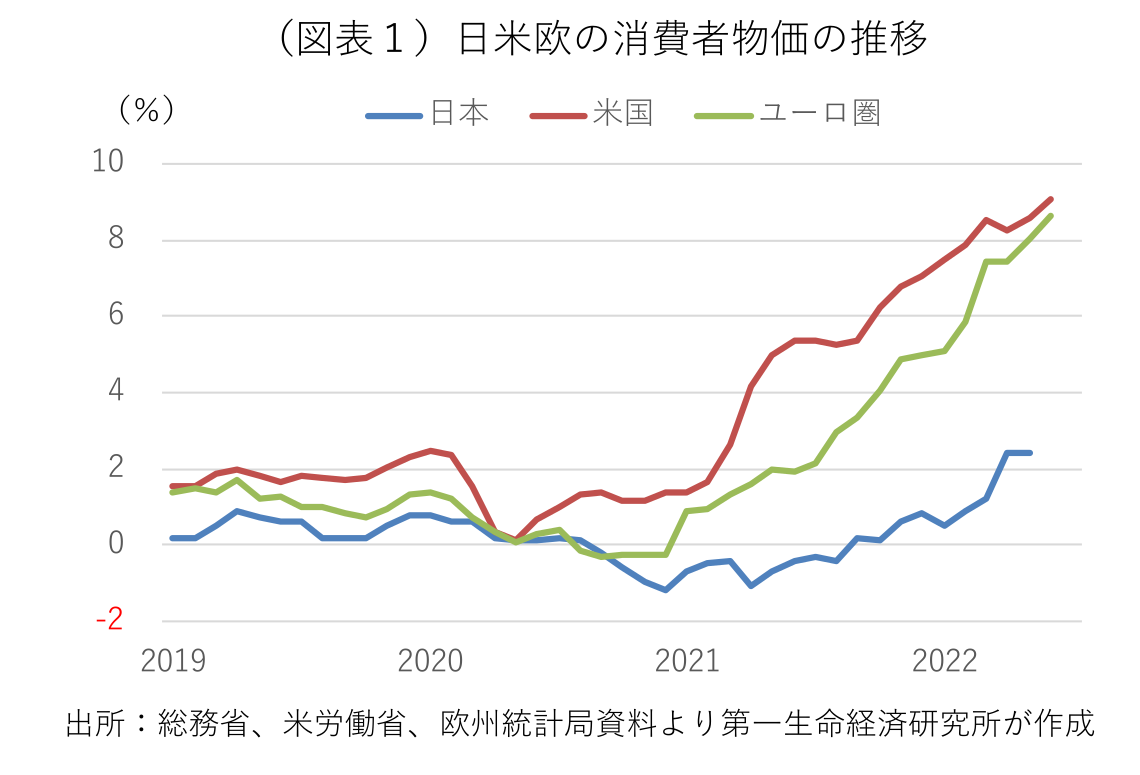

資源・食料品価格の上昇を背景に世界的にインフレが加速している。ただ、日米欧の主要先進国を比較すると、6月の米国の消費者物価が前年比+9.1%と40年振りの高水準を記録し、ユーロ圏の統一基準消費者物価(HICP)が同+8.6%と統計開始以来の過去最高を更新したのと比べると、日本の消費者物価は6月中旬の東京都区部の速報値で同+2.3%、5月の全国平均で同+2.5%と欧米に比べると上昇率が限られる(図表1)。無論、デフレ環境下の日本においても、食料品や日用品の値上げが相次いでおり、国民生活を取り巻く環境は厳しさを増している。消費者物価が2%を超えたのは、消費税率の引き上げ時を除けば、1990年代前半以来のこととなる。それでも、欧米ほどの物価上昇に直面していないのは何故なのか。3地域の消費者物価の費目別推移を比較してみた。

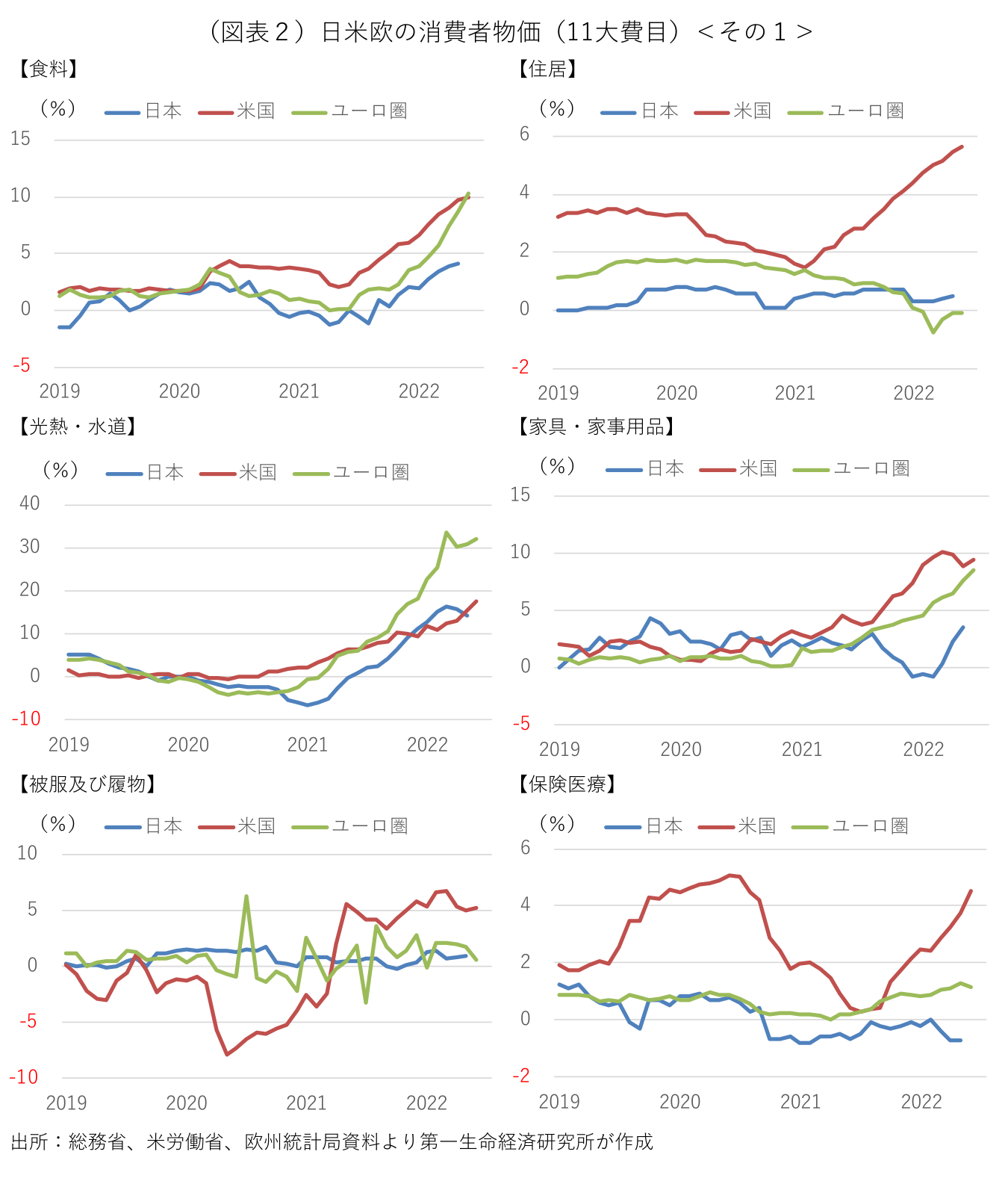

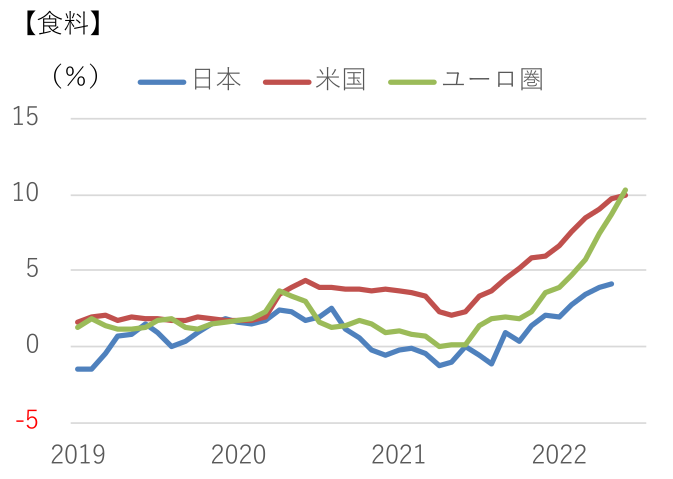

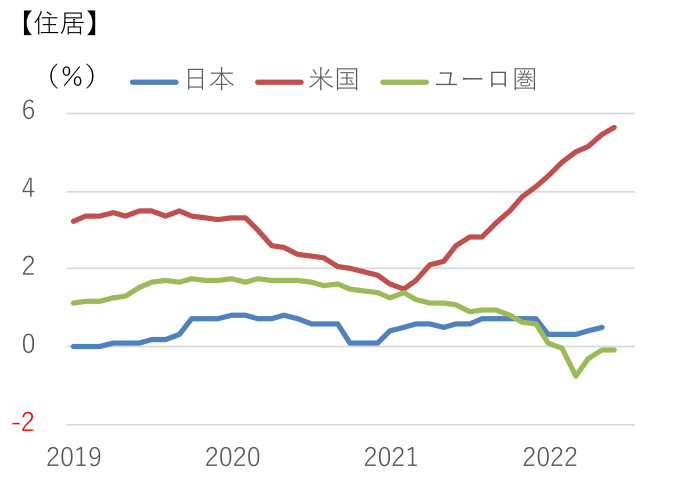

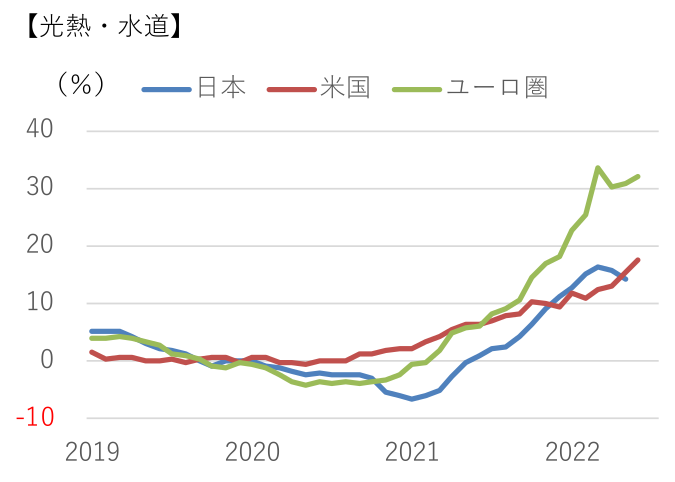

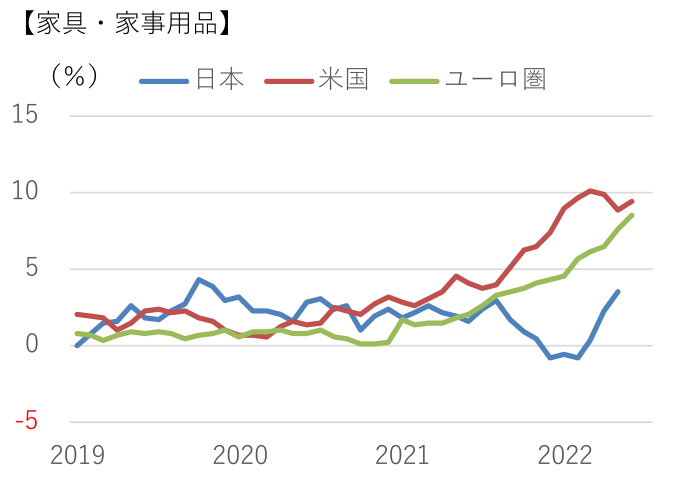

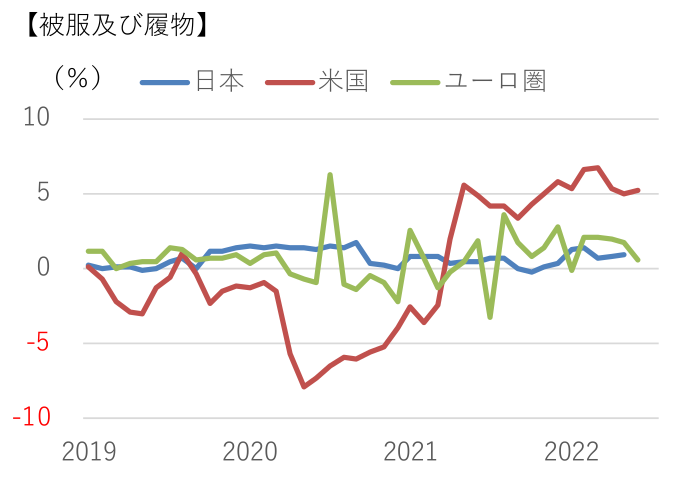

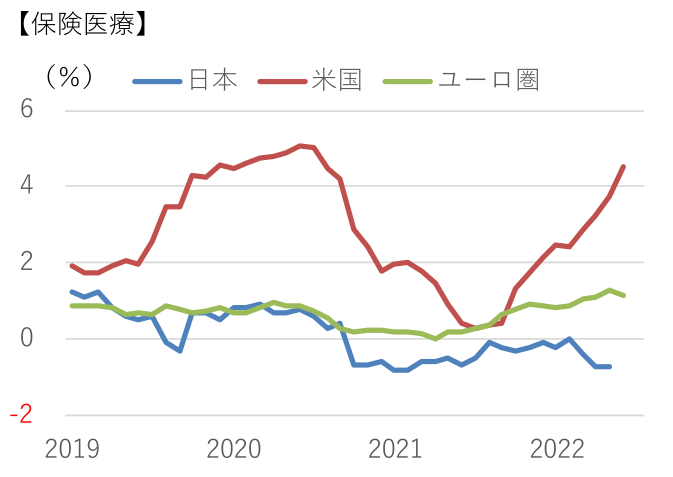

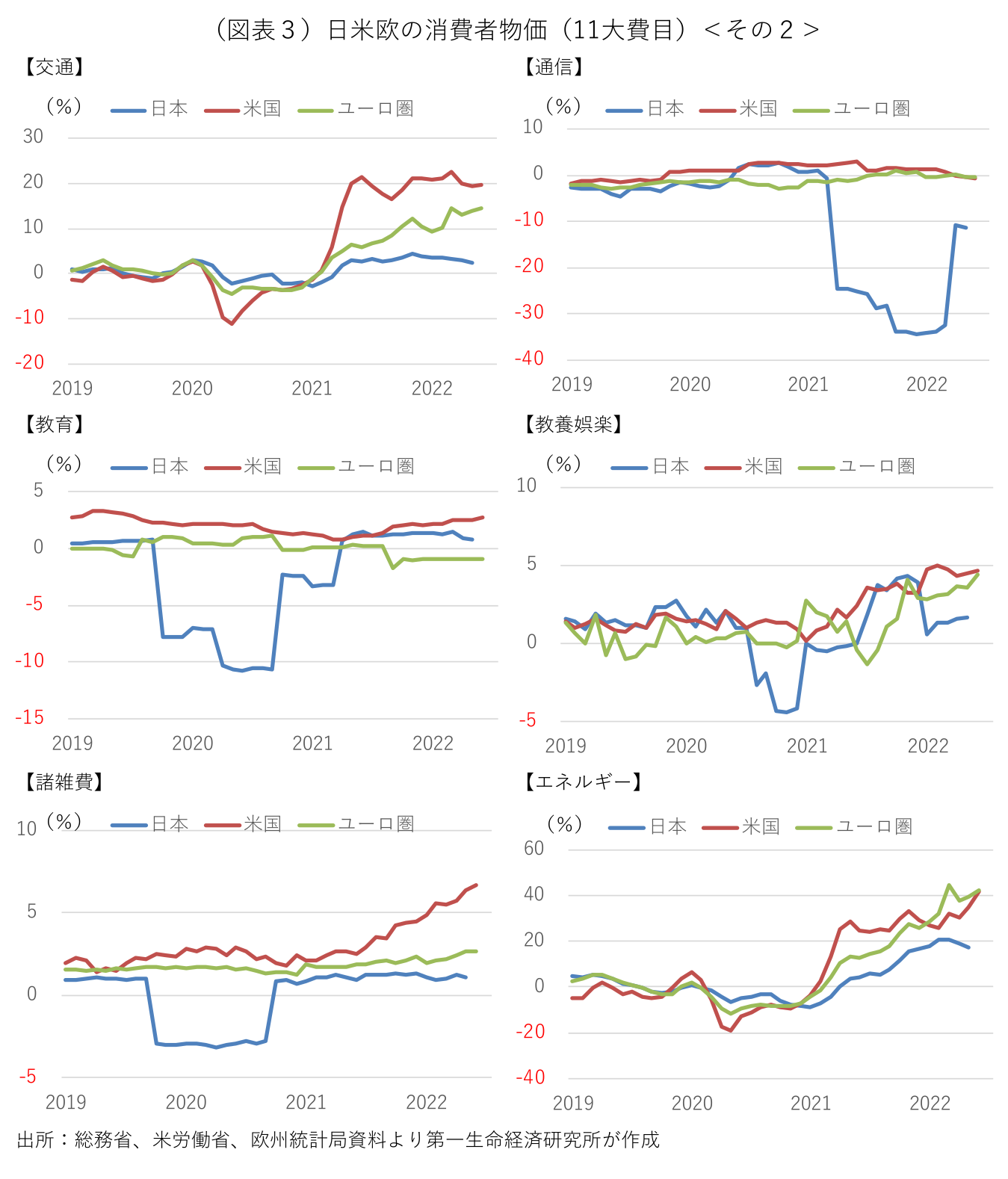

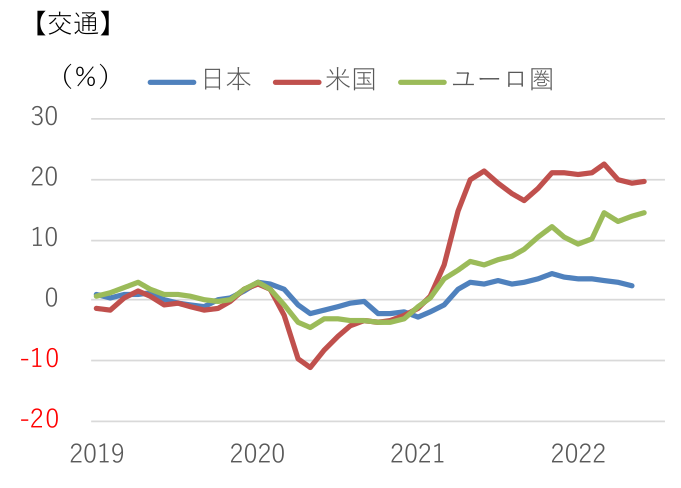

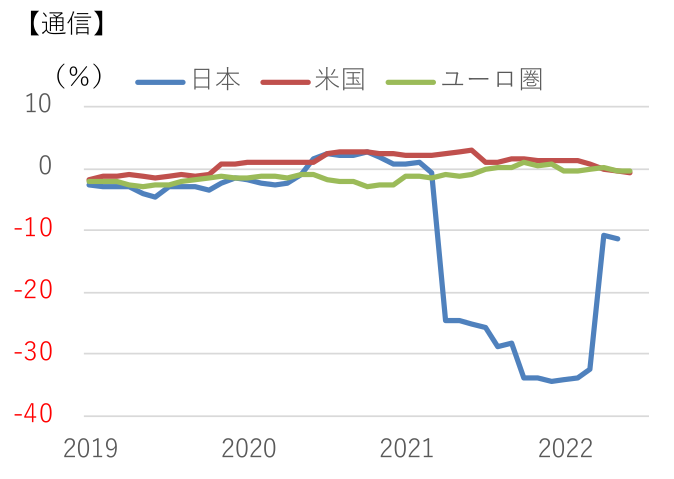

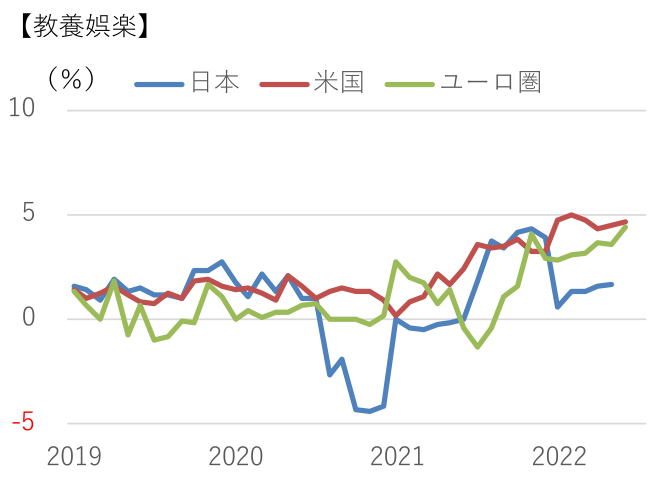

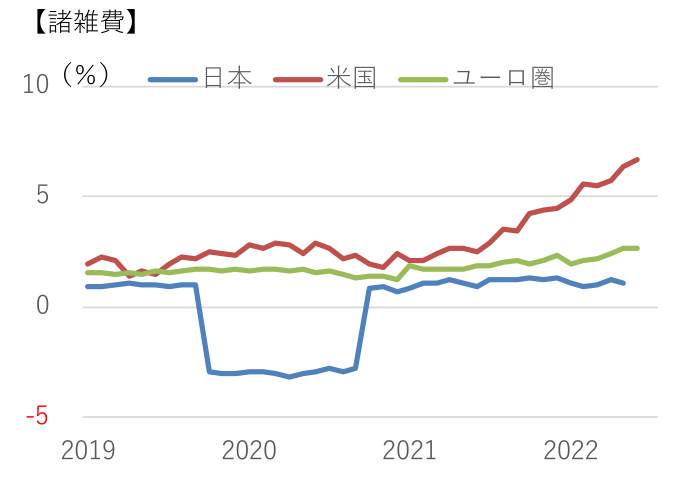

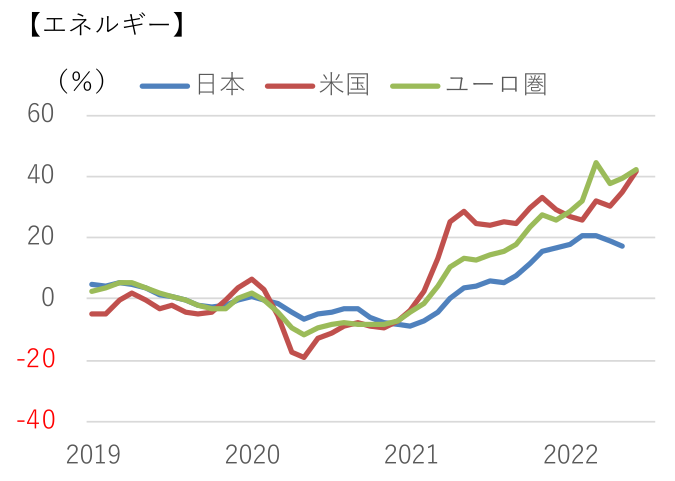

日米欧の消費者物価統計の費目別分類は微妙に異なるが、ここでは日本の10大費目区分を元に、「交通・通信」を「交通」と「通信」に細分化した11費目を比較した(図表2・3)。このうち、エネルギーに関連した費目は、「光熱・水道」に光熱費が、「交通」にガソリン代が含まれる。11費目とは別に「エネルギー」の計数も比較した。

日本の消費者物価には近年、様々な一過性の押し上げ・押し下げ要因が働いてきた。消費税率が8%から10%に引き上げられたことに伴い、2019年10月から1年間、前年比でみた物価上昇率が押し上げられた。2019年冬から2021年春にかけては、幼児教育無償化を反映して、幼稚園の授業料が含まれる「教育」と保育所の保育料が含まれる「諸雑費」が大幅に下落した。足元で教育無償化の影響が一巡した一方で、2021年春以降は携帯電話通信料の引き下げが「通信」を押し下げている。こうした要因の多くは今後剥落するとみられ、更なる押し下げ要因とはならない。

物価上昇の起点となった「エネルギー」については、欧米が日本に先行して上昇率が加速し、既に前年比の裏が出てくるタイミングにもかかわらず、前年比40%超と同20%前後の日本を上回る。原燃料費調整などの電気料金制度の違いやガソリン・灯油の補助金が、日本のエネルギー価格の上昇抑制につながっていることが考えられる。

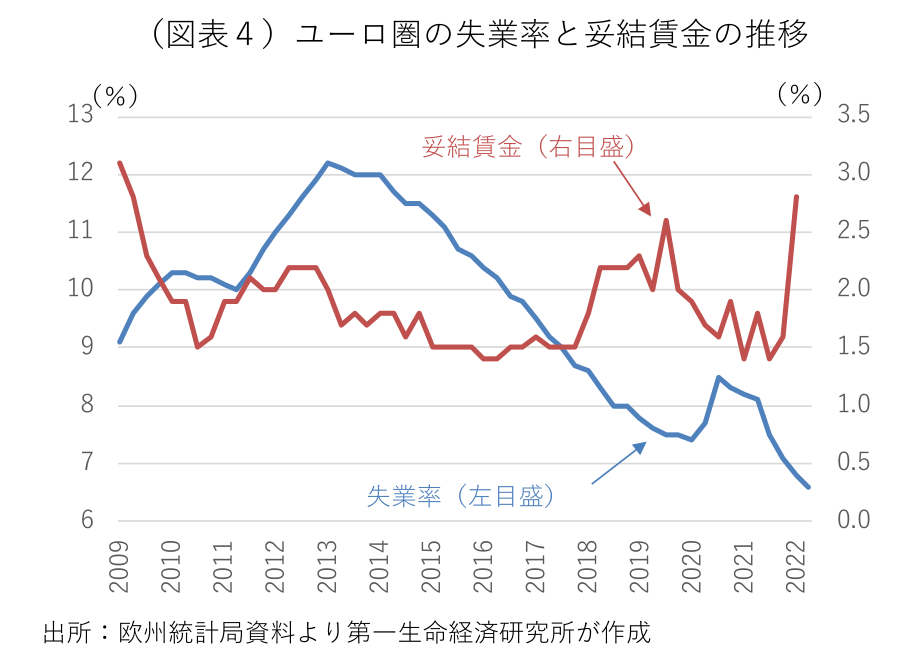

11大費目のなかでは、米国で「食料」、「住居」、「家具・家事用品」、「被服及び履物」、「保健医療」、「交通」、「諸雑費」など幅広い費目で上昇が加速し、ユーロ圏でも「食料」、「光熱・水道」、「家具・家事用品」が日本に比べて高い上昇率を記録している。食料品価格の上昇の背景には、ウクライナ産農産物の供給難、原料費や肥料価格の値上げ、輸送費用の上昇、外食産業での人手不足などが影響している。米国では特に、住宅の供給不足による家賃の値上がり、新車納入の遅れによる中古車価格の上昇、日用品やランドリー料金などの価格高騰も目立つ。企業の価格支配力の違い、経済回復ペースの違い、人手不足の度合いの違いが、こうした物価の動きに現れている。米国では労働需給逼迫による賃上げ加速が顕著なうえ、数年前までデフレ入りが不安視されていたユーロ圏でも賃上げの動きが広がっている(図表4)。

日本では今後、携帯電話通信料の押し下げが追加的に剥落することに加え、資源高の影響が遅れてエネルギー価格に反映されることや、原材料高や円安進行による輸入価格上昇の影響から、食品や日用品などの値上げが続くとみられ、物価上昇率は一段と加速する公算が大きい。もっとも、企業の価格支配力は弱く、費目別の推移も全般に低空飛行が続いている。今後のエネルギー価格や為替相場の動向次第で3%乗せを視野に入れることがあったとしても、欧米のような2桁台を睨むインフレ加速に直面することは見通せない。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

執筆者の最近のレポート

関連テーマのレポート

-

米国:中間選挙アップデート(2026年8月) ~民主党のミシガン上院予備選で急進左派が勝利~

米国経済

前田 和馬

-

ウォーシュ議長がFOMC開催回数の削減を検討 ~年8回から6回への削減が有力か~

米国経済

前田 和馬

-

米国:ヘッドライン下振れも国内需要は力強い(26年4-6月期GDP) ~個人消費が加速し、住宅投資が持ち直し、設備投資は好調を維持~

米国経済

桂畑 誠治

-

米国:AI関連投資の名実乖離 ~実質投資に鈍化の兆し~

米国経済

前田 和馬

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治