- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 消費者物価指数はまさかの前年比+3%も

- Economic Trends

-

2022.06.24

日本経済

物価

消費者物価指数はまさかの前年比+3%も

~10-12月期に+2%台後半へ。食品値上げと円安の価格転嫁が進む可能性~

新家 義貴

- 要旨

-

-

CPIコアは年内は+2%強で推移するとの見方がコンセンサスだが、実際にはそれを上振れる可能性が高い。

-

先行き、エネルギー価格のプラス寄与が緩やかに縮小する一方、食料品価格は伸びが高まる。携帯電話通信料で追加的にマイナス寄与が剥落することも押し上げ要因となる。また、エネルギーや食料を除いたコアコア部分についても、円安の進展によるコスト増を価格転嫁する動きが強まり、上振れる可能性がある。

-

CPIコアは22年10-12月期に前年比で+2%台後半に上昇率を高める可能性が高い。資源価格や為替レート、企業の価格転嫁スタンス次第では前年比+3%に到達する可能性も否定できない。

-

攪乱要因は政府による経済政策。全国旅行支援がCPIに反映されるか否か、また延長されるかどうかで大きな影響が生じる。ガソリン補助金等の実施状況や政府の追加的な物価抑制策によっても大きな影響を受け得るため注意が必要。

-

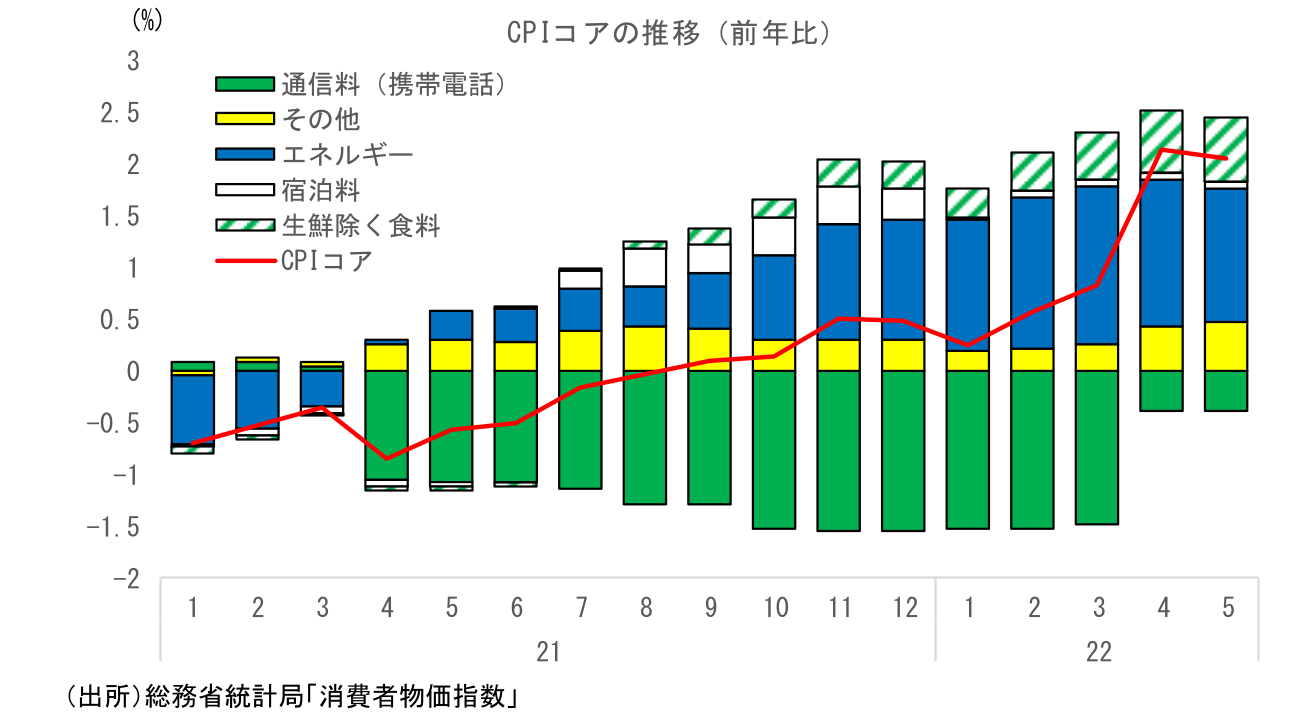

CPIはコンセンサスから上振れる可能性あり

CPIコアの先行きについては、年内は+2%強で推移するとの見方が多い。日本経済研究センターがエコノミストによる予測を集計したESPフォーキャスト調査(6月調査)では、22年4-6月期に前年比+2.08%、7-9月期に+2.11%、10-12月期に+2.17%が見込まれている。これでも数か月前と比べて相当上方修正されているのだが、筆者はこれをさらに上振れるとみている。原油価格や為替レート、政策要因次第の面はあるが、22年10-12月期には前年比で+2%台後半に上昇率が高まる可能性が高いだろう。前提条件の置き方や企業の価格転嫁スタンスによっては+3%に到達する可能性も否定できない状況だ。

22年10-12月期には前年比+2%台後半に

先行きのCPIを考える上では、①エネルギ―価格、②食料品価格、③携帯電話通信料、④エネルギーや食料を除いたコアコア、の動向が重要になる。以下、順に検討しよう。

まず、エネルギー価格については当面高止まり~緩やかな鈍化が予想される。過去の燃料費価格上昇の影響が遅れて反映されることで電気代・ガス代は水準を切り上げていくことが予想されるが、原燃料費調整の上限に到達する企業が増えることで、上限が無い場合と比べて上昇ペースは抑制される。結果として、電気代・ガス代が前年比の伸びが加速することは避けられるだろう。当面前年比で高止まりが予想される。石油製品価格については、ガソリン補助金の効果で価格が抑制されており、先行きも上昇余地は限定的である。前年に上昇していた裏が出ることもあり、前年比では緩やかに鈍化することが見込まれる。結果として、電気・ガス代と石油製品を合わせたエネルギー価格でみると、前年比で高止まり~緩やかな鈍化が予想される。

食料品価格については上振れが見込まれる。足元においても、高まり続ける原材料コスト負担に耐えかねて価格引き上げを表明する企業は数多く、食品値上げの波が止む気配は全くない。値上げ報道が増えていることで、価格引き上げを実施しやすくなっている面もあるだろう。加えて、急速に進んだ円安により今後はさらなる輸入コストの増加が予想されることから、値上げペースが一段と速まる可能性もある。食料品価格は今後も伸びを高めていくだろう。

携帯電話通信料のマイナス寄与剥落も押し上げ要因となる。携帯電話通信料は21年4月だけでなく、21年8月と10月にも断続的に値下げが実施されていた。22年4月に剥落したのは昨年4月の値下げ分のみであることに注意が必要だ。仮に携帯電話通信料の価格が変化しないとすれば、8月に0.15%Pt、10月に0.25%Pt、合わせて0.4%Pt分、前年比で追加的に押し上げられることになる。

エネルギーや食料を除いたコアコア部分についても上振れ余地がある。食料(酒類を除く)及びエネルギー除く総合(米国型コア)から、さらに携帯電話通信料を除いたものを計算すると、5月は前年比+0.8%と、4月の+0.7%から伸びが高まっている。上昇率自体はまだ低いものの、直近のボトムである22年1月の+0.3%と比べると0.5%Ptの改善だ。需要の弱さから値上げに踏み切るハードルは高いものの、原材料費価格の高騰を受けて価格転嫁に踏み切る企業が多少増えている可能性があるだろう。今後も、止まらないコスト増に耐えかねて、価格転嫁に踏み切る企業が意外な広がりを見せる可能性が否定できない。円安の急速な進展により輸入コストが高まっていることを考えると、耐久消費財や衣料品、日用品といった輸入比率が高い品目については要注意だ。

こうした点を踏まえると、CPIコアは今後緩やかに伸びを高めていくとみられ、携帯通信料要因が追加的に剥落する10月には前年比で2%台後半に上昇することが予想される。仮に円安のさらなる進展や、企業の価格転嫁スタンスの積極化等が生じるようであれば、前年比+3%もあながち否定はできないだろう。

政策が攪乱要因

一方、攪乱要因となるのが政策の動向である。「『全国旅行支援』と消費者物価指数 ~仮にCPIに反映された場合、0.2%~0.4%Pt押し下げの可能性~」(6/24発行)で述べた通り、仮に「全国旅行支援」がCPIに反映されれば下押し要因になりうる。この制度は8月末までとされているが、9月以降も制度が延長される可能性があるため注意が必要だ。

また、現在9月までとされているガソリン・灯油への補助金政策についても攪乱要因になりうる。単純な制度終了はおそらくないだろうが、そのまま継続するのか、延長した上で拡充するのか縮小するのか、あるいはトリガー条項の凍結解除等に置き換えるのかは分からない。また、物価上昇が社会問題化するなか、政府が新たに物価抑制策を打ち出す可能性も否定はできない。これらの政策要因の物価へのインパクトは大きいため、今後も動向には注意しておきたい。

また、前述の試算では、原油価格は高止まり、為替レートも現状の円安水準が続くとの前提を置いているが、前提の置き方次第で状況は大きく変わり得る。原油価格のさらなる上振れや円安の一段の進展があれば、物価はさらに上振れる一方、原油価格の落ち着きや円安トレンドの反転等があれば下振れの可能性もある。今後、米国経済の減速が急速に進むようであれば、利上げ打ち止め感から円安に歯止めがかかる展開も十分想定できるほか、世界経済失速懸念から原油価格が下落する可能性もあるだろう。

このように、資源価格や為替レート、政策要因等の前提の置き方によって大きく影響を受けるため、物価の先行きに不透明感があることは確かである。もっとも、数か月前と比較して物価上昇圧力が明らかに高まっていることは間違いなく、リスクは上振れと言わざるを得ない状況だ。

つい半年前には、CPIが2%を超えると見る向きはほとんどなかった。現時点ではCPIの+3%到達は荒唐無稽のように聞こえるだろうが、もしかすると数か月後には、そうした見方がコンセンサスになっているのかもしれない。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

関連テーマのレポート

-

実質賃金は改善続くも、持続性は物価次第(26年5月毎月勤労統計) ~秋以降に実質賃金が下振れるリスクも~

日本経済

新家 義貴

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年5月) ~足元では落ち着きも、先行きは上振れの公算大~

日本経済

新家 義貴