- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 130円台の円安はどこまで進むか?

- 要旨

-

ドル円レートは、6月になって再び円安基調を強めている。すでに、米長期金利の上昇だけでは説明しにくい円安の領域になっている。今後、リスク・シナリオとして、円キャリー取引が拡大すれば、さらに1ドル140円台の円安が進む可能性が起きる可能性はある。

20年ぶりの円安水準

ドル円レートが、6月に入って1ドル130円台に移行したようにみえる。1ドル134円台は、20年ぶりの円安水準である。今後、どこまで円安は進むのか。

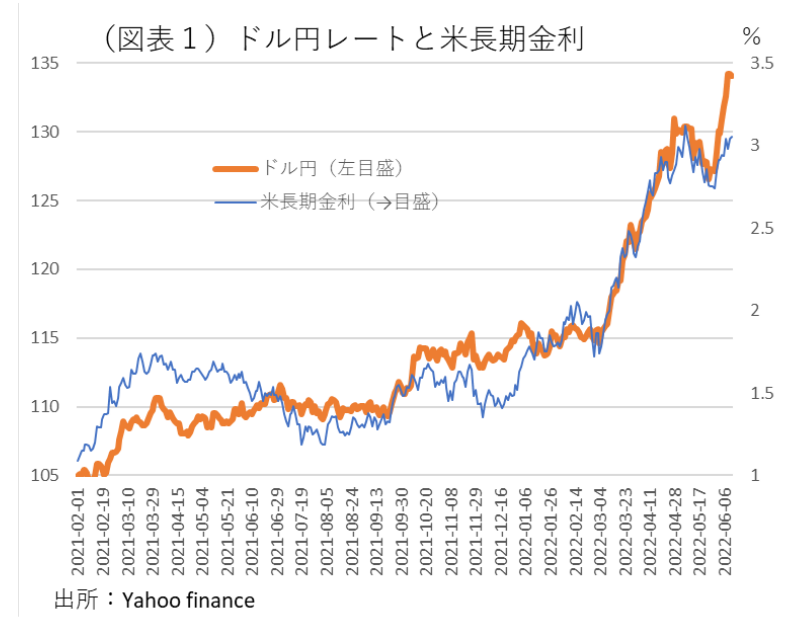

正直に言って、筆者は1ドル130円が関の山だと思っていた。過去、ドル円レートと米長期金利は相関が強く、円安はほとんど米長期金利上昇できれいに説明できてきた(図表1)。米長期金利は、米景気には不安が強まる中で、3%以上の水準には上がりにくいと考えていた。だから、米長期金利を基準に考えると、3%が上限で、それに対応して円安も1ドル130円が上限だとみていた。

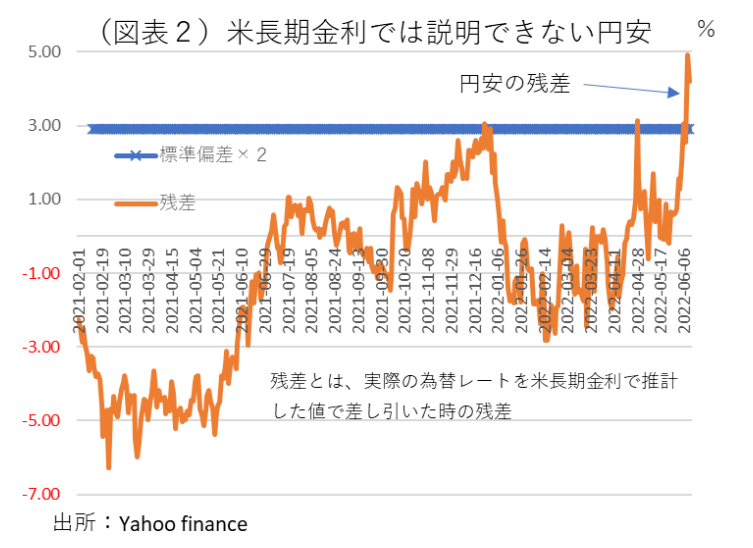

しかし、その経験則は、少し変わってきている。2021年6月1日以降、約1年間の日次の推計式をつくると、米長期金利3.0%に対応するドル円レートは、1ドル130円程度(129.6円)になる。ところが、実績と米長期金利を使った推計値との差分を調べると、現在の円安は、米長期金利で決まるレベルよりも、さらに円安方向に振れている。その残差は、すでは、95%の信頼区間(標準偏差2倍)の範囲を超えている(図表2)。つまり、134円の円安はすでに説明できない領域に移っているということだ。米長期金利以外の何か別の要因が加わってきていると考えた方がよさそうだ。

鍵を握る米金融政策

今後の為替相場の鍵を握るのは、FRBの金融政策である。前提となる米金融政策の知識をまとめておこう。

FRBの政策金利の誘導レンジは、0.75~1.00%である。5月のFOMC後のパウエル議長の会見では、6・7月と+0.50%ずつ上げることが予告され、それが既定路線になっている。7月の政策金利は1.75~2.00%になる見通しだ。中立金利の2.4%まで目前の政策金利水準となる。

その後のFOMCは、9月、11月、12月と年内3回ある。その3回で+1.00~+1.50%の利上げが行われると、年末には政策金利は2.75~3.50%になりそうだ。3月のFOMCでは、2023・24年末の政策金利の見通しが2.8%となっていた。現在は、その2.8%に達するのが、2023年末ではなく、2022年末に前倒しされている。問題は、米金融引き締めが景気を悪化させる懸念が強まっていることだ。米株価も不安定化している。だから、これ以上に長期金利が上昇することは考えにくいと筆者はみている。

米長期金利以外の投機的要因

今後、米金利以外の要因によって、円安が進んでいくとすればその要因として何が考えられるであろうか。1つの要因は、投機的な円キャリー取引であろう。ECBは、6月の理事会で7月1日にも量的緩和を終了すると決定した。そして、7月中に政策金利を引き上げる構えをみせている(マイナス金利は9月に脱却)。

すると、秋以降、ゼロ金利近傍で資金調達ができるのは、日本円だけになる。日米の政策金利差は拡大していくから、円資金を調達し、米ドルで短期運用して、2~3%の利鞘を獲得できる機会が生まれる。こうした運用環境を使って、海外投資家による円キャリー取引が拡大すると、為替は円安に向かうだろう。

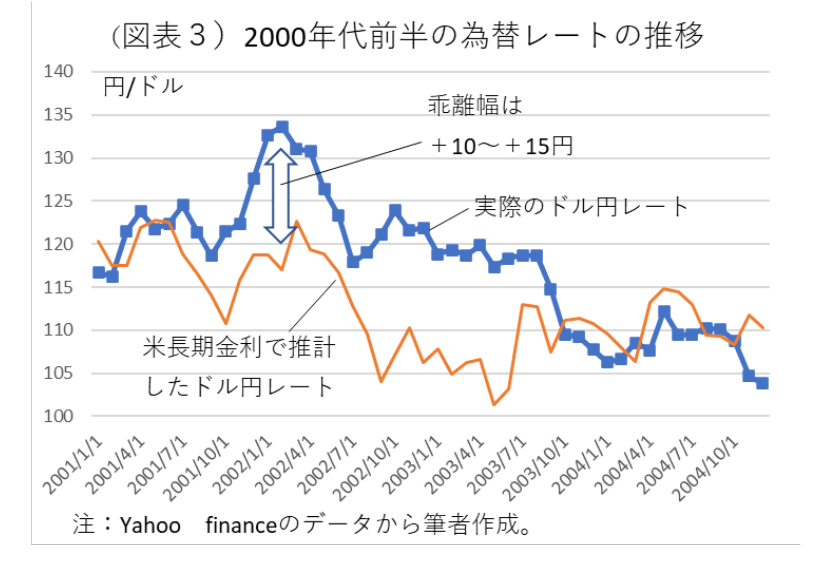

難しいのは、そうした円キャリー取引がどのくらいの円安を誘発するかである。見通しは成り立ちにくい。そこを敢えて計算すると、過去、2002年1~4月頃まで、は1ドル130円台前半の円安であったことが参考になる。当時は、日銀の量的緩和によって円キャリー取引が恒常化していた。その当時、米長期金利によって決まるドル円レートを超過して円安が進んでいた。この幅を円キャリー取引の要因による円安とみなすと、+10~+15円であった(図表3)。それを使うと、今回は円キャリー取引が積極的に行われる前提で、1ドル140~145円の円安が、2022年年末にかけて起こる可能性があると数字を挙げることができる。これは、メイン・シナリオではなく、投機的な円安が進むというリスク・シナリオである。

1ドル140円という経験は、日本が強烈な金融不安に陥って、1998年6~8月に1ドル140円台になったことがある。そうした経験は、背景にある実体面での経済悪化が現在とはまるで異なる。それでも、過去の円安水準を抜くまでは投機的な円安の流れは止まりにくいと考えられる。

原油高騰の効果

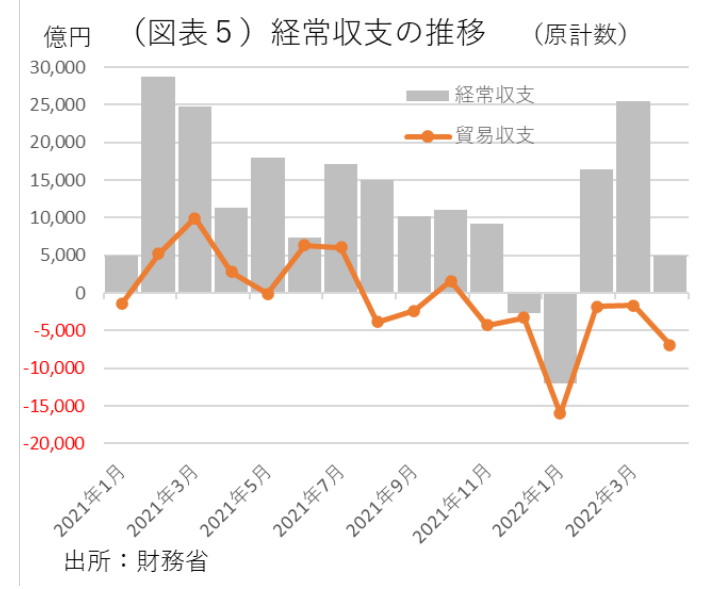

もう1つは、原油高の影響である。WTIは、ここにきて上昇傾向を強めている(図表4)。その影響は、貿易赤字を拡大させて、さらに経常収支も赤字に転落させようとしている。経常収支が赤字になれば、対外純資産は取り崩されることになる。円が売られる動きが、より明瞭になる。

経常収支は、原計数でみて、2021年12月、2022年1月と赤字になった(図表5)。2~4月は黒字ではあるが、さらに原油高が進めば、5月以降は再び赤字転落もあり得る。

今後、WTIが1バレル130~150ドルで推移すれば、円安が進む公算は高まる。6月は、OPECの定例会合で7・8月と増産を認めたが、それではまだ不十分という見方に傾き、原油が高騰した。各国の備蓄原油の放出があっても、ウクライナ侵攻が長期化すると、そこで原油高騰が進む可能性はある。これが、日本の経常赤字化を意識させる。

円安が急伸するタイミング

最後に、円安の流れが加速するシナリオと、反対に円高方向に戻るシナリオを示しておきたい。2022年内にさらに円安が加速するとすれば、日銀の緩和姿勢が強く意識されたときであろう。例えば、黒田総裁が2023年4月までの任期中に、さらなる物価上昇圧力の強化を意識して、まだまだ円安が必要だというアナウンスを繰り返す場合だ。投機的な円キャリー取引がそこで拡大するだろう。

反対に、円安が反転するとすれば、それは政治的発言が契機になるだろう。参議院選挙を控えて、岸田政権は物価上昇圧力に神経を尖らせている。タイミングとしては、参議院選挙の手前で、岸田首相が日銀の円安容認に釘を刺す可能性はある。このケースになれば、年末までの円安は進まなくなる。

焦点は、政治的論議の中での野党の攻撃が日銀の姿勢に言及するかどうかだろう。岸田政権は、それに反応して、日銀の円安容認に何かを言及することになるだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/07) ~すべての指標がジワリと上昇率拡大~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴