- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、5月にはQTに着手するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは+0.7%、S&P500は▲0.1%、NASDAQは▲1.2%で引け。VIXは20.30へと低下。

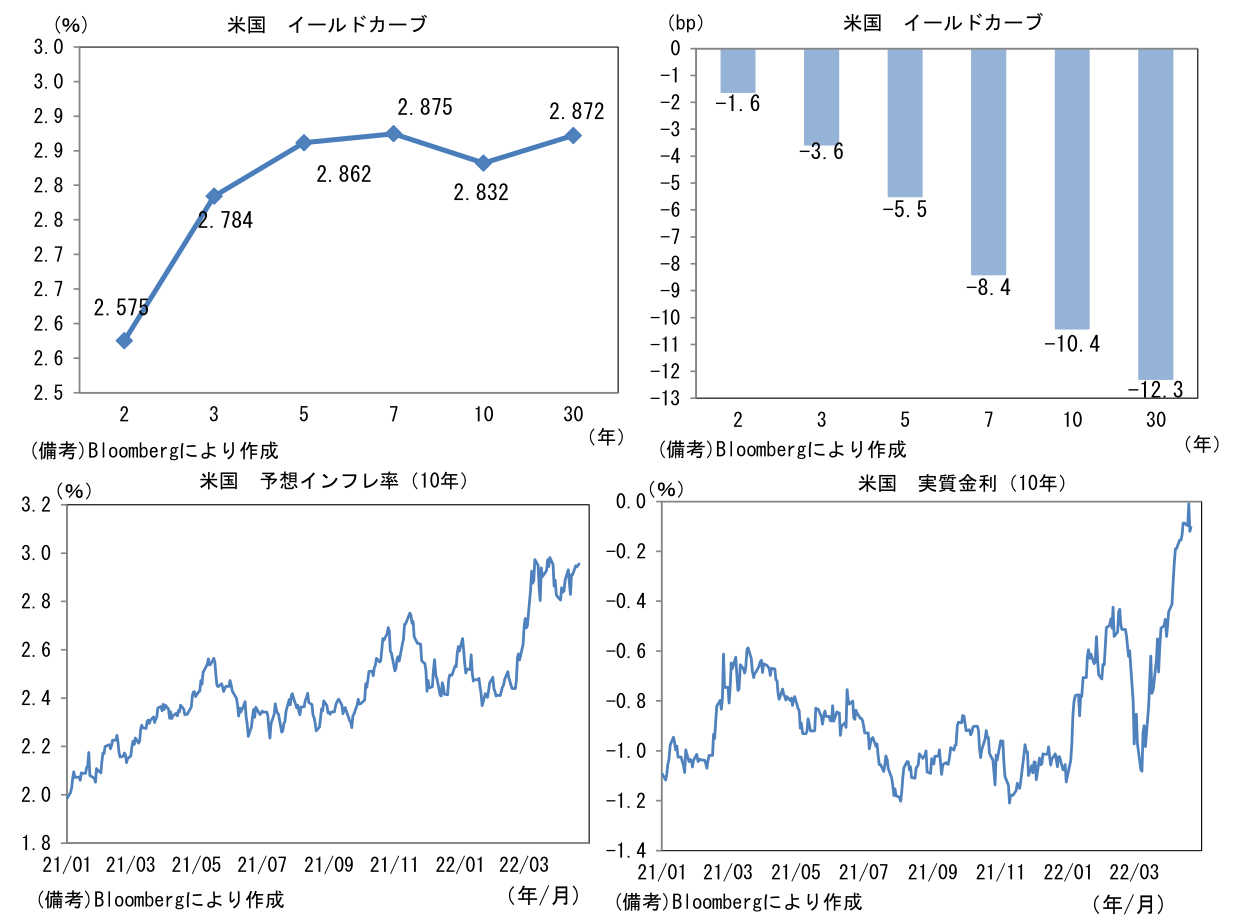

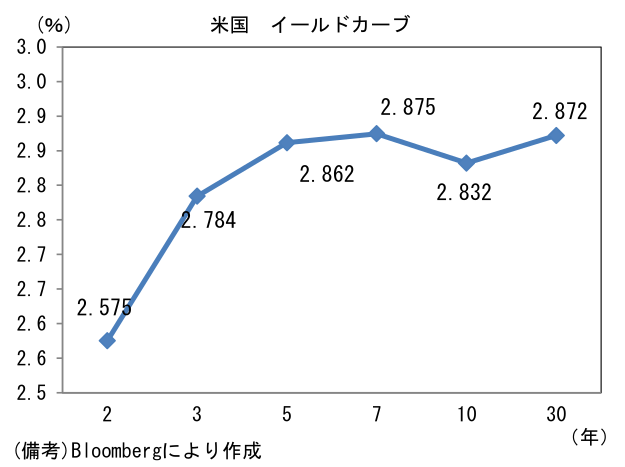

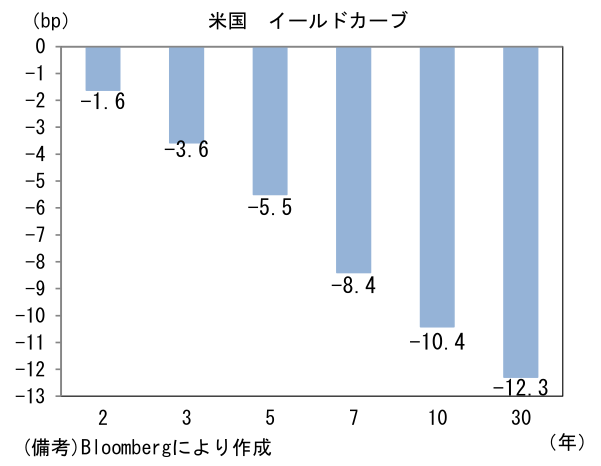

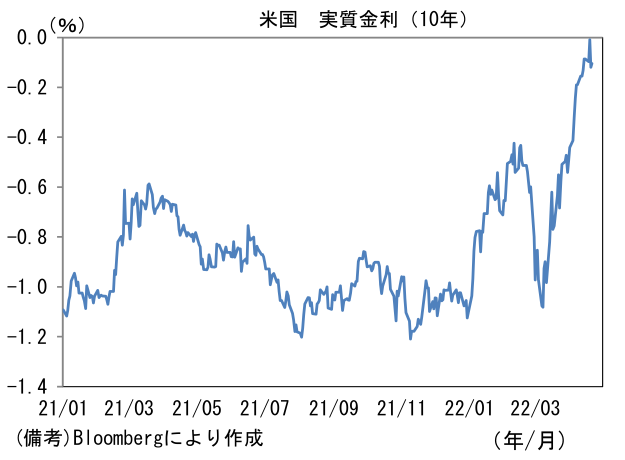

- 米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.949%(+0.6bp)へと上昇。実質金利は▲0.119%(▲11.0bp)へと低下しマイナス圏へ回帰。

- 為替(G10)はJPYの弱さが一服。USD/JPYは127後半へと下落。コモディティはWTI原油が102.8㌦(+0.2㌦)へと上昇。銅は10223.0㌦(▲81.5㌦)へと低下。金は1952.3㌦(▲3.4㌦)へと低下。

経済指標

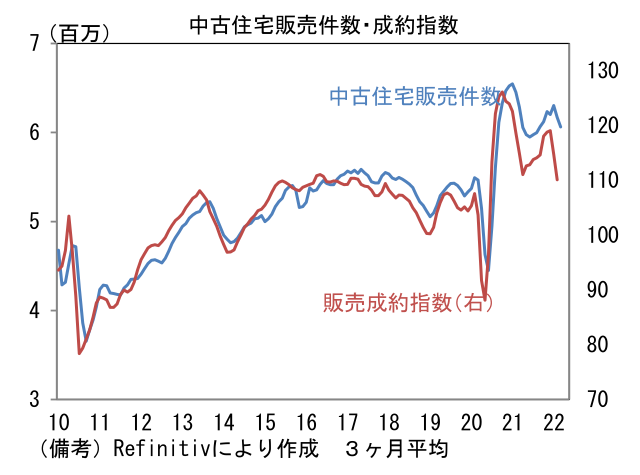

- 3月米中古住宅販売件数は前月比▲2.7%、577万件と市場予想に概ね一致し、2ヶ月連続の減少。先行指標の中古住宅販売成約指数の急低下に鑑みると4月に一段と減少する可能性がある。

注目ポイント

- 4月28日の金融政策決定会合では金融政策の現状維持が決定されよう。報道によると展望レポートでは2022年度の物価見通しを+1.1%から1%台後半へと引き上げるというが、それが金融政策に影響を与えることはないだろう。一部で予想されている以下のようなフォワードガイダンス修正の可能性も低いと判断する。

- 現在:「政策金利については、現在の長短金利の水準、または、それを下回る水準で推移することを想定している」

- 修正予想:「政策金利については、現在の長短金利の水準で推移することを想定している」

-

政策金利のフォワードガイダンスについて、その下向きバイアスを削除することは、マイナス金利撤回をゴールとするYCC修正の第一歩になり得る。しかしながら、黒田総裁を筆頭に日銀政策委員は物価上昇の「質」を重視する構えを崩しておらず、エネルギー価格上昇を主因とする表面的な物価目標達成を「不快」に感じているようにすらみえる。賃金上昇を伴った良質な物価上昇が実現するまで、現在の金融緩和を継続することが重要であるとの認識を固持している。市場関係者から「表面的な物価目標達成→出口戦略開始」と見做されるフォワードガイダンスの修正には及び腰だろう。

-

フォワードガイダンスの修正があるとしたら、政策委員の構成が変化する7月以降だろう。現行の金融緩和に否定的な見解を示したことのある高田氏の加入(同時にリフレ派の片岡委員は任期満了)によって日銀内部のコンセンサスが微妙に変化し、フォワードガイダンスの修正など「穏健」な形で政策修正が始まる可能性はある。

-

注目は総裁会見における黒田総裁の為替認識。総裁は「為替は経済のファンダメンタルズに沿って決まるもの」といった従来の見解を繰り返すだろう。YCCが日米金利差拡大を促すことで円安要因になっていることは事実だが、そうした「日銀要因」は飽くまで一因に過ぎないことを強調するとみられる。実際、現在のUSD/JPYは米5年金利との強い連動性が確認されており、日銀が円安牽制をしたところで、米国の利上げ観測の高まりが一服しない限り、トレンドの根幹は変化しないだろうし、日銀もそう考えているだろう。そのうえで「円安は日本経済にプラス」との基本見解を維持する見込み。直近では「最近の円安はかなり急速で、企業の事業計画策定に困難を来す恐れがある」といった具合に両論併記になっているものの「円安は日本経済にプラス」を撤回する可能性は低い。

-

為替については、19日に従来タカ派的とみられていたボスティック・アトランタ連銀総裁が過度な利上げ案に警鐘を鳴らしたことは重要だろう。ボスティック総裁は「夏から秋にかけて経済がどの程度、好調さを維持できるか確かめるのは容易でない」、「インフレ抑制は重要だが、世界的な見通しが弱まる状況では経済に悪影響を与えるような勢いで当局は行動すべきではない」とややハト派な一面を見せ、その上で「中立金利水準を超える利上げ案を表明することに二の足を踏む」とした。また中立金利水準が2022年末に2.0~2.5%まで低下する可能性があるとして、そうなれば年末のFF金利水準が1.75%になる可能性すらあると言及。またブラード総裁が言及し俄かに話題となっている75bpの利上げについてその必要性は乏しいと明言した。筆者はFedのタカ派傾斜が一服し、円安の勢いが鈍化する初期の兆候であると判断した。

-

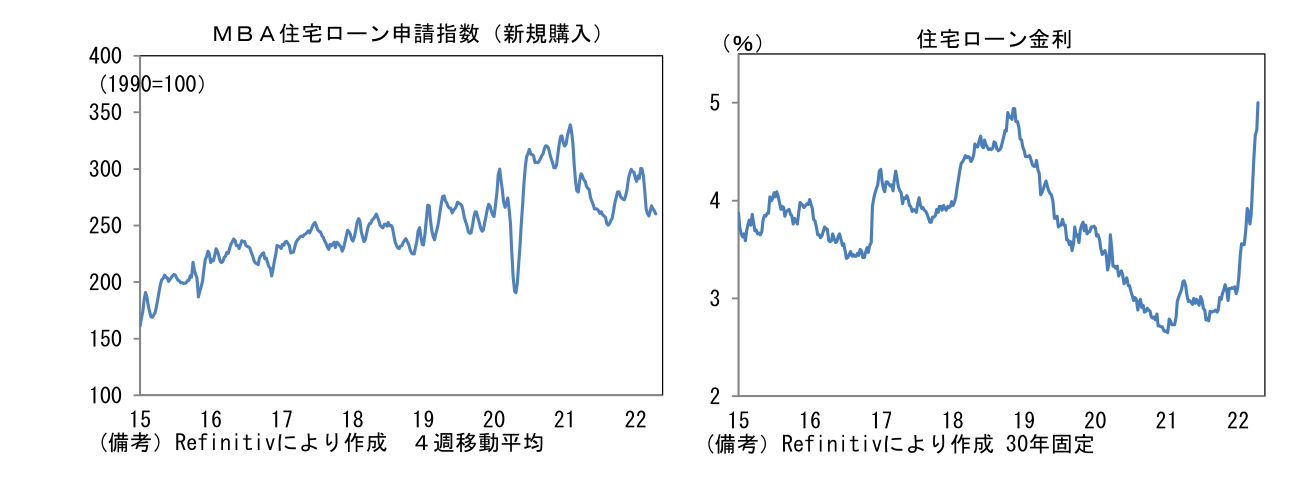

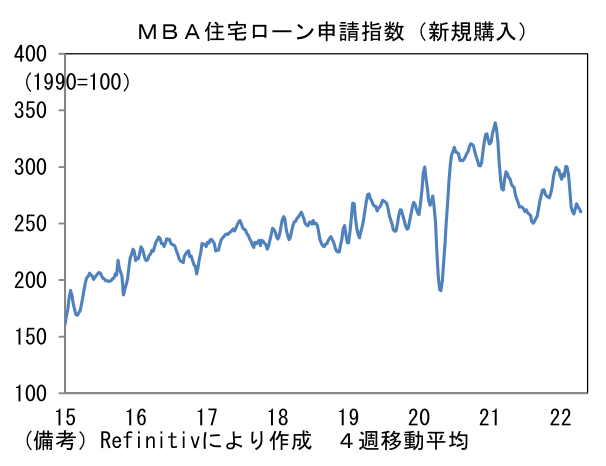

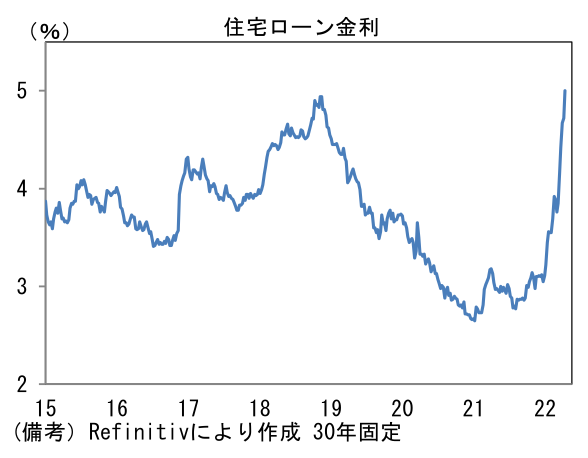

現在、米国の企業サーベイではサプライチェーンの修復が示されているほか、住宅ローン金利が急上昇する下で住宅ローン申請件数が減少し、住宅建設業者の景況感を示すNAHB住宅市場指数が頭打ち感を強めるなど、金融引き締め効果の発現によりインフレが落ち着く兆候が散見されている。また最近は国際的なエネルギー価格も落ち着きを取り戻しつつあり、夏場までにインフレがピークアウトする公算が高まっている。今後ボスティック総裁に追随する形でタカ派度合いを弱めるFed高官が現れても不思議ではない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般