- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 交易損失の拡大がもたらす景気下振れリスク

- 要旨

-

- 実質GDPには交易条件の変化に伴う購買力の増減が反映されない。資源価格の高騰が実質購買力に与える影響を見るためには、交易利得(損失)を考慮した実質GDIに注目する必要がある。

- 22年1-3月期の交易損失は一段と拡大すると試算され、この要因で実質GDIの伸びは実質GDPに比べて前期比年率で▲2.2%Pt程度下押しされることが予想される。1-3月期の実質GDPは小幅マイナスがコンセンサスだが、交易損失の影響から実質GDIは大幅マイナスになる見込み。

- ロシアのウクライナ侵攻により資源価格が急騰したことの影響が本格化するのは4月以降。4-6月期の輸入物価が1-3月期以上の伸びになることは不可避で、交易損失の拡大ペースもさらに加速する見込み。実質GDPと実質GDIの乖離も一段と拡大するだろう。

- 海外への所得流出は家計と企業の負担増に直結する。交易損失の拡大に伴う実質購買力の毀損が今後家計や企業の支出抑制に繋がり、景気が下振れるリスクが高まりつつある。

交易利得・交易損失とは何か

資源価格の高騰に伴う海外への所得流出が問題となっているが、この問題を考える際には、GDP(国内総生産)とGDI(国内総所得)の違いを知ることが有益だ。GDPは一国全体の経済活動を生産・支出面から把握したものである一方、GDIは所得面から把握したものであり、「実質GDI=実質GDP+交易利得(損失)」として表される。なお、交易利得(損失)とは、輸出入価格の変化(交易条件の変化)によって、国内と海外における所得の流出入(実質購買力)が基準年と比較してどれだけ変動したかを示したものである。

ここで、数量が変わらないなかで、輸出価格以上に輸入価格が上昇したケースを考えよう。この場合、輸入金額が価格上昇によって押し上げられる結果、海外への純支払い額が増大する。これは海外への所得流出に他ならず、国内の購買力が減少していることを意味する。一方、このケースにおいては、実質GDPは変化しない。実質GDPは価格の変動を除去することで数量面での変化を把握するものであることを考えると、価格の変化によって実質GDPが変化しないことはある意味当然である(名目輸入金額の増加が輸入デフレーターの上昇で相殺され、実質輸入は不変)。このように、実質GDPをみるだけでは、交易条件の変化によって生じる購買力の変化を把握することができないことに注意が必要だ。実質GDIをみることによって初めて、交易利得(損失)の動向を含めた実質購買力の増減を測ることができる。資源価格の上昇により交易損失が拡大している足元のような状況では、実質GDIの重要性がいつになく高まっていると言えるだろう。

乖離が広がる実質GDPと実質GDI

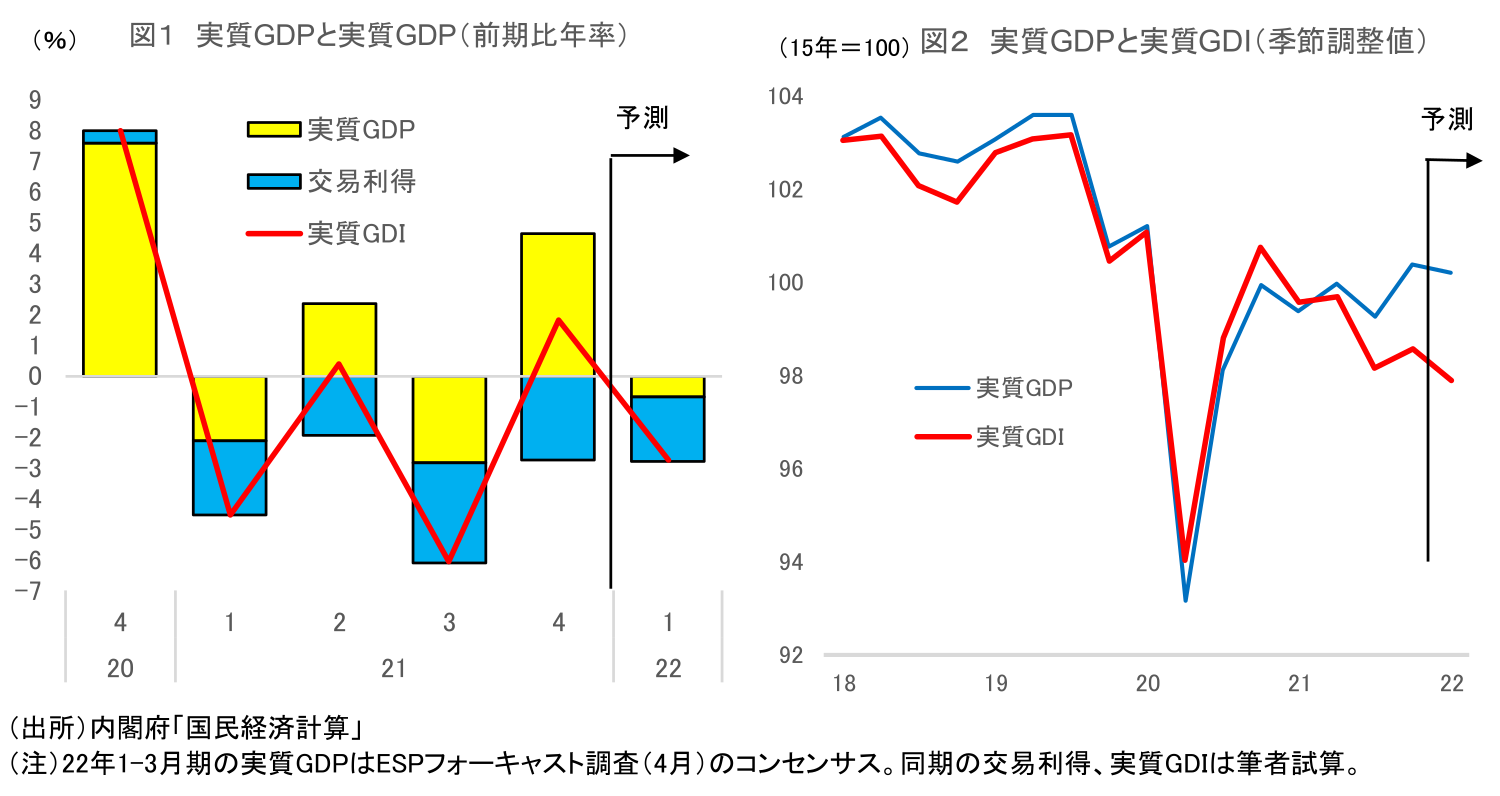

交易利得はここ数四半期急激に悪化しており、海外への所得流出が進んでいることが示されているが、現在公表されているデータを元に一定の仮定を置いて試算すると、5月18日に公表される22年1-3月期のGDPでは、輸入物価の上昇により交易損失はさらに拡大するという結果が得られた。この交易損失の拡大により、実質GDIの伸びは実質GDPに比べて前期比年率で▲2.2%Pt程度も下押しされることが予想される。なお、エコノミストのコンセンサスを把握することができるESPフォーキャスト調査(4月調査)では、1-3月期の実質GDPは前期比年率▲0.64%と小幅マイナスが見込まれているが、この数字を前提にすると、実質GDIは前期比年率▲2.8%の大幅マイナスと試算できる。

図1、2は、実質GDPと実質GDIの推移を伸び率と水準でそれぞれ比較したものである。21年1-3月期以降、実質GDPはプラスとマイナスを繰り返しながら概ね横ばい圏内の動きを続けていたのに対して、実質GDIはズルズルと水準を切り下げており、交易損失の拡大を原因として両者に大きな乖離が生じている。前述のとおり、実質GDPは国内の生産活動の状況を把握するのに適しているが、実質購買力の観点からは実質GDIを確認する必要がある。家計の生活実感や企業の景況感を見る上では実質GDIの方が適していると考えることもできるため、こうした実質GDIの下振れは先行きの景気を考える上で非常に懸念されるところだ。

このように、実質GDPで見るか実質GDIで見るかによって印象がかなり異なる。22年1-3月期のGDPではこうした点もあわせてみることが重要だろう。

4-6月期に一段と進む交易損失の拡大

注意したいのは、ここまでの議論はあくまで1-3月期までの話であることだ。ロシアのウクライナ侵攻により資源価格が急騰したのは2月下旬以降である。日本への入着価格に反映されるにはラグがあることを考えると、この影響が本格化するのは4月以降のことになる。そのため、4-6月期の輸入物価が1-3月期以上の伸びになることは不可避な情勢であり、交易損失の拡大ペースもさらに加速することが予想される。実質GDPと実質GDIの乖離も一段と拡大するだろう。

こうした海外への所得流出は、主に家計と企業によって負担される。輸入物価の上昇により生じたコスト増を販売価格に十分転嫁できなければ企業収益の圧迫の形で企業が負担し、値上げが実施されれば家計の負担が増大する形になる。今のところ、経済活動正常化の流れの影響が大きく、企業収益が明確に悪化する動きは顕在化していないが、今後はコスト増による収益圧迫の動きが見えてくることになるだろう。また、足元では生活必需品価格の値上げが相次いでおり、実質賃金には大きな下押し圧力がかかりつつあるほか、消費者マインドも急速に悪化するなど、悪影響が徐々に顕在化している。

企業収益の減少は設備投資の減少をもたらし、物価の上昇は実質所得の低下を通じて個人消費の下押しに繋がる。本稿で述べた交易損失の拡大による実質購買力の毀損がいずれ支出の抑制に繋がり、実質GDPの下振れをもたらすリスクは強まりつつあると言えるだろう。仮に今後、資源価格の高騰が長期化するようであれば、景気回復シナリオ自体の再検討を迫られる可能性も否定できない。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

実質賃金は改善続くも、秋以降の物価上振れに注意(26年6月毎月勤労統計) ~所定内給与は伸び拡大、夏のボーナスも良好な滑り出し~

日本経済

新家 義貴

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

関連テーマのレポート

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

上振れの可能性がある2026年4-6月期GDP ~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

日本経済

新家 義貴