- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.5%、S&P500は▲1.8%、NASDAQは▲2.6%で引け。VIXは22.80へと上昇。

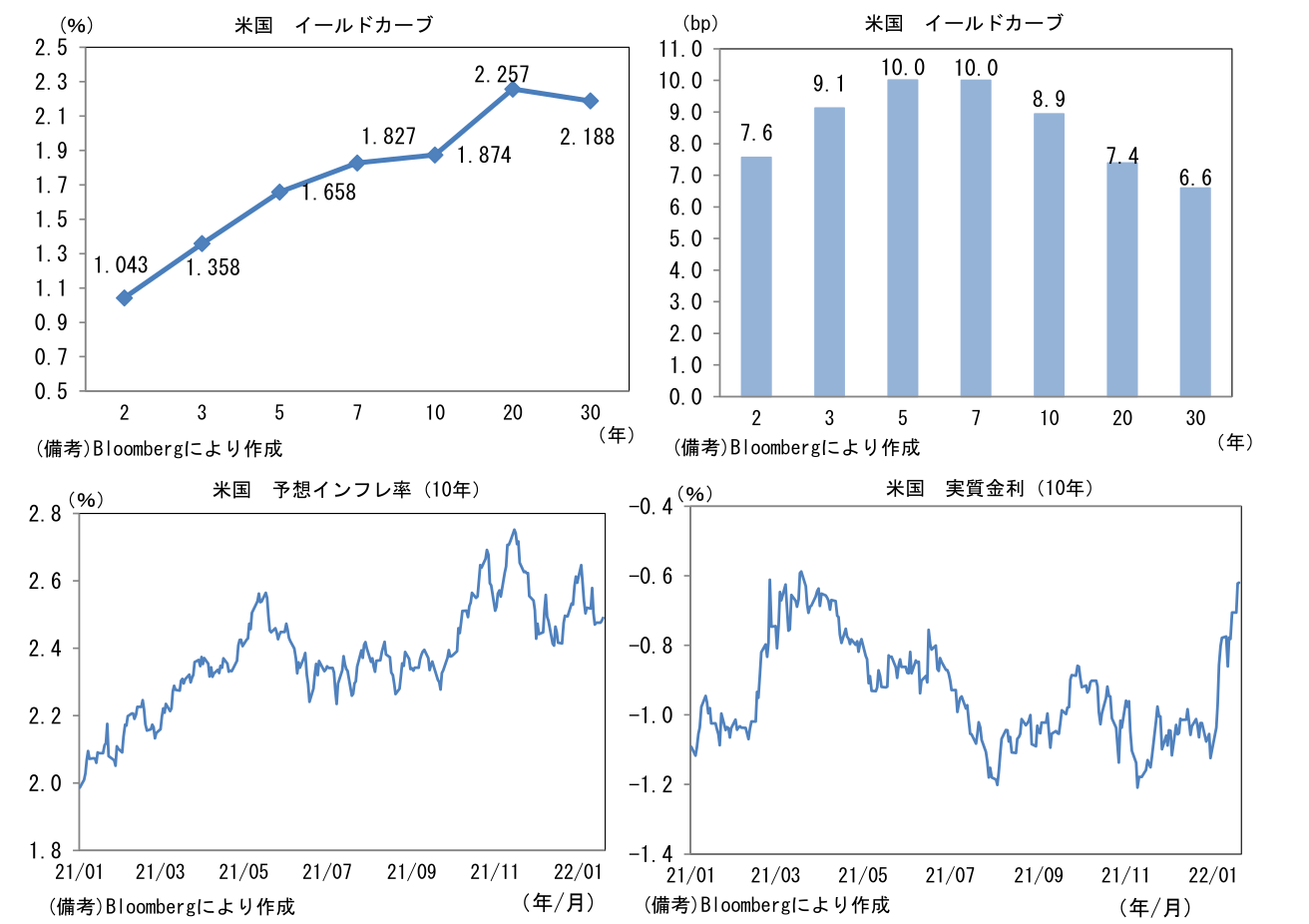

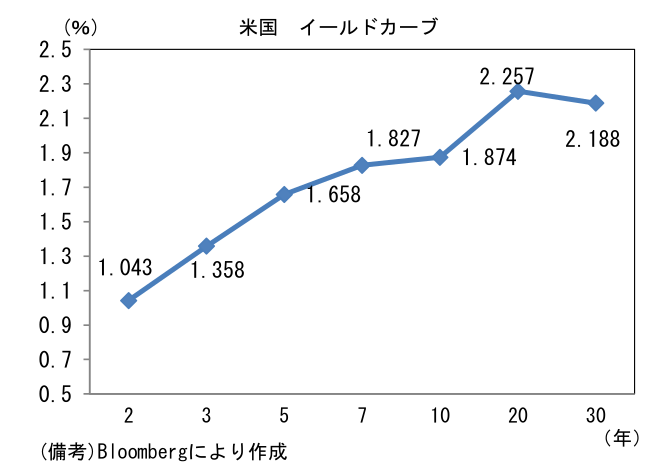

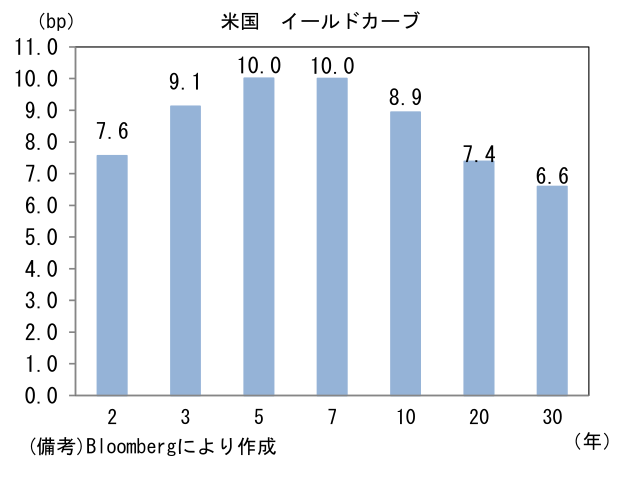

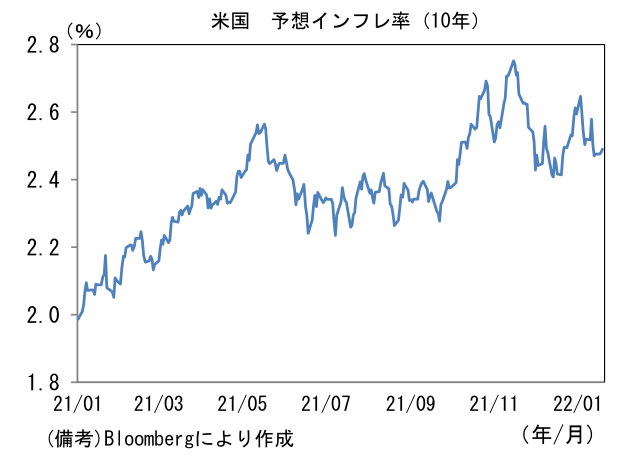

- 米金利はカーブ全般で金利上昇。債券市場の予想インフレ率(10年BEI)は2.482%(+0.6bp)へと上昇。債券市場の実質金利は▲0.622%(+8.4bp)へと上昇し、21年3月以来の水準に到達。

- 為替(G10通貨)はJPYとUSDが強く、USD/JPYは114半ばで推移。コモディティはWTI原油が85.4㌦(+1.6㌦)へと上昇。銅は9676.0㌦(▲55.0㌦)へと低下。金は1812.4㌦(▲4.1㌦)へと低下。

経済指標

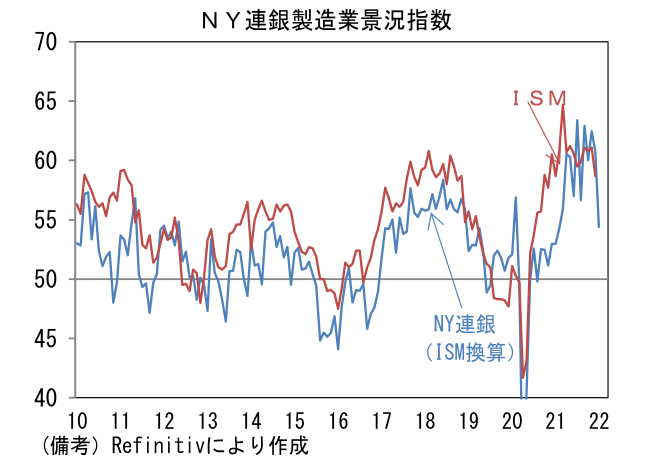

- 1月NY連銀製造業景況指数は▲0.7と市場予想(+25.0)を大幅に下回り、12月の+31.9から垂直落下。出荷(+27.1→+1.0)と新規受注(+27.1→▲5.0)が急低下したほか、雇用(+21.4→+16.1)も低下。不可解なほど弱く、特殊要因で弱さが誇張されている可能性はあるが、20日発表のフィラデルフィア連銀調査も弱ければ製造業の業況悪化懸念が台頭してくる。

注目ポイント

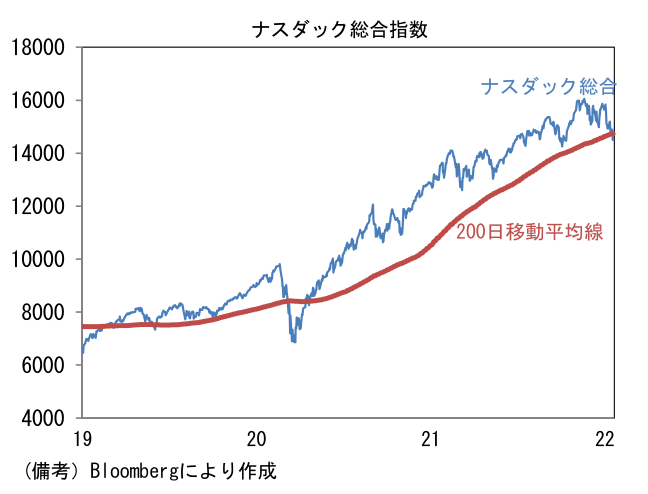

- ナスダック総合指数が重要なサポートラインである200日移動平均線を割れたことで、株式市場で悲観的な空気が強まった。米国株、とりわけ高PER銘柄が多く含まれるナスダックが金利上昇を警戒しているのは明白。以下、米金利と株価の関係を整理する。

-

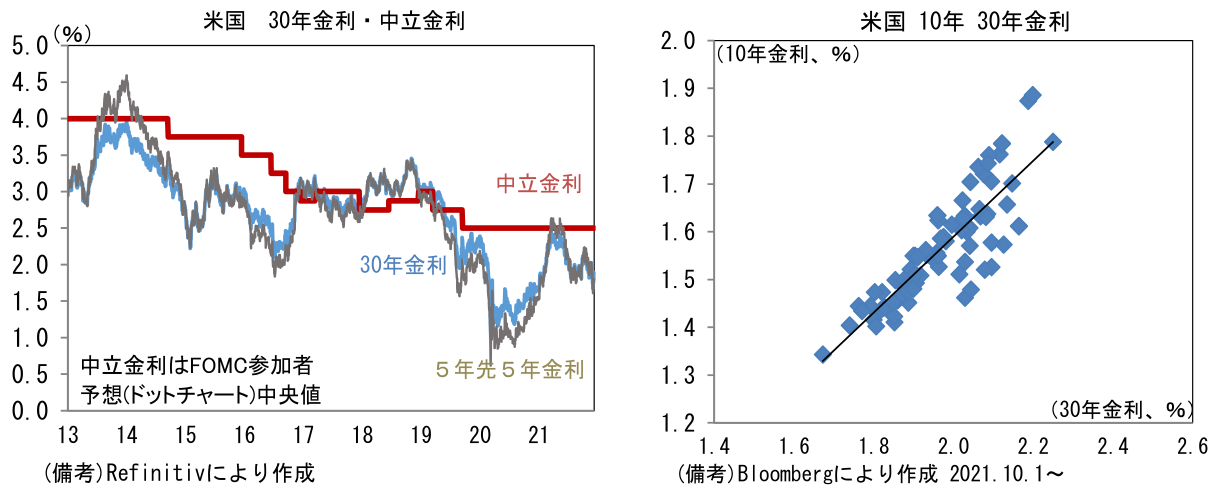

18日時点で3月FOMCにおける50bpの利上げが意識されつつあり、FF金利先物が示唆する3月の利上げは25bp換算で約1.1回分、2022年末までに約4.2回分が織り込まれている。年後半にQT開始を控えていることを踏まえれば、現時点では4回が最も現実的と考えられるが、足もとでは年内5~7回といった声(米銀大手幹部)も聞かれており、一段のタカ派傾斜が警戒されている。ただし、サプライチェーン問題が快方に向かい、インフレ圧力の低下を示唆するデータが散見されていることを踏まえれば、利上げ回数の見通しが増加するとは考えにくい。政策金利見通しを反映する2年~5年金利が一段と上昇ペースを早める可能性は高くないだろう。

-

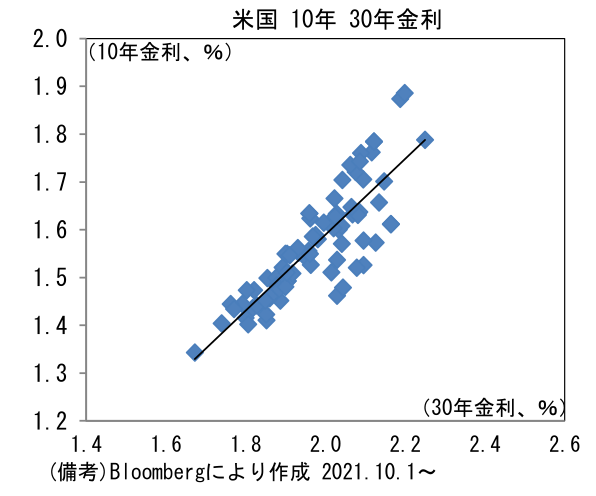

次に10年金利は、30年金利(あるいは5年先5年金利)が中立金利(≒利上げの天井)とされる2.5%程度までカーブの大幅な形状変化を伴わず上昇を試すと仮定し、2021年10月以降のデータで簡易的に回帰すると、2.0%程度という数値が得られる。30年金利=2.5%、10年金利=2.0%は多くの投資家が目安としている水準とみられ、そこに到達するまで株式市場における金利上昇懸念は残存し、株式市場への資金流入は限られるだろう。一方、市場参加者が近い将来にFEDが中立金利を2.25%へと引き下げると予想し、30年金利が2.25%付近で頭打ち感を強めるなら、10年金利は1.8%程度が目安となり概ね現時点の水準で上昇は一服する。もっともFEDがタカ派色を急速に強めている現状、債券市場の需給悪化懸念は強く、当面は金利上昇懸念が燻ぶるだろう。

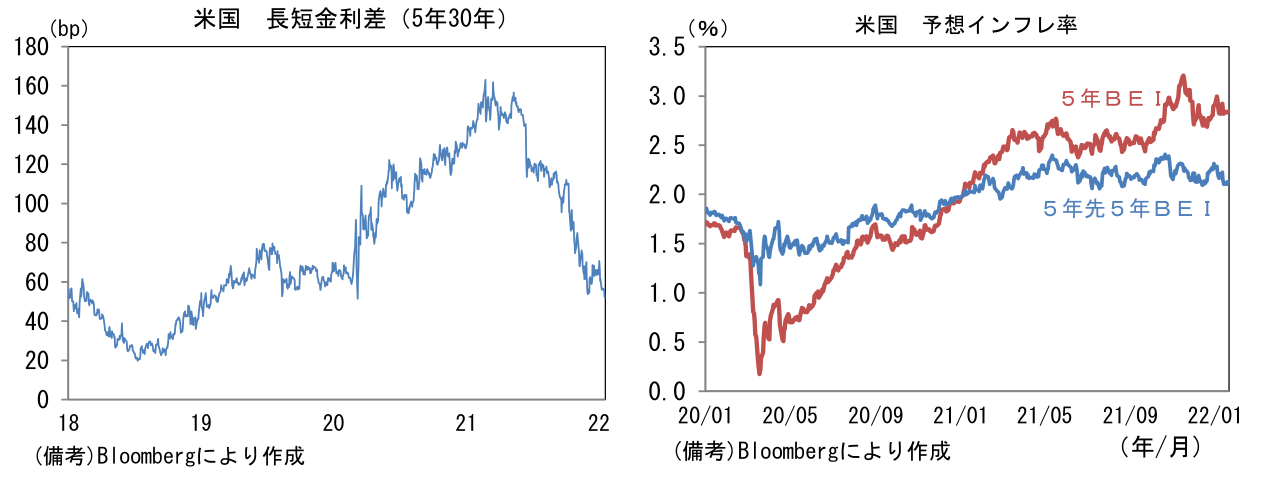

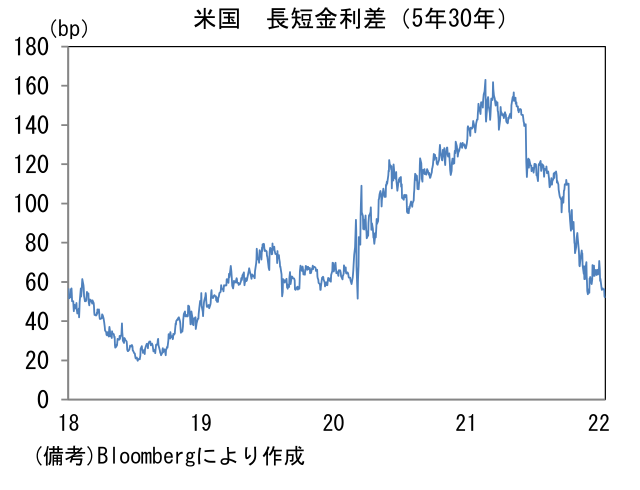

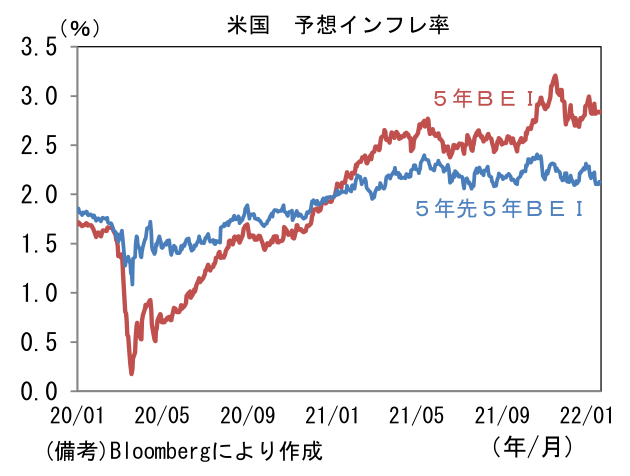

- 一方で5年30年金利差は急速に縮小しており、いわゆる景気のオーバーキルが懸念される状況にある。この「悲鳴」とも言えるシグナルにパウエル議長を含むハト派メンバー(ブレイナード理事、カシュカリ総裁、エバンス総裁、デイリー総裁など)が耳を傾ける可能性はあるだろう。FEDが重視する5年先5年BEIが安定しているのは、市場参加者が高インフレは一時的であるとの判断を維持しているからに他ならないが、それにもかかわらずインフレ退治を敢行することに疑問を呈する参加者が登場しても不思議ではない。その場合、5年以下の金利上昇は一服し、カーブの形状は幾分スティープ化する。株式市場への資金流入が復活する可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般