- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「物価の基調」とは何か

- Economic Trends

-

2021.11.25

日本経済

物価

「物価の基調」とは何か

~携帯電話通信料を除けばCPIは11月に+2%超え。安易な特殊要因除去には問題も~

新家 義貴

- 要旨

-

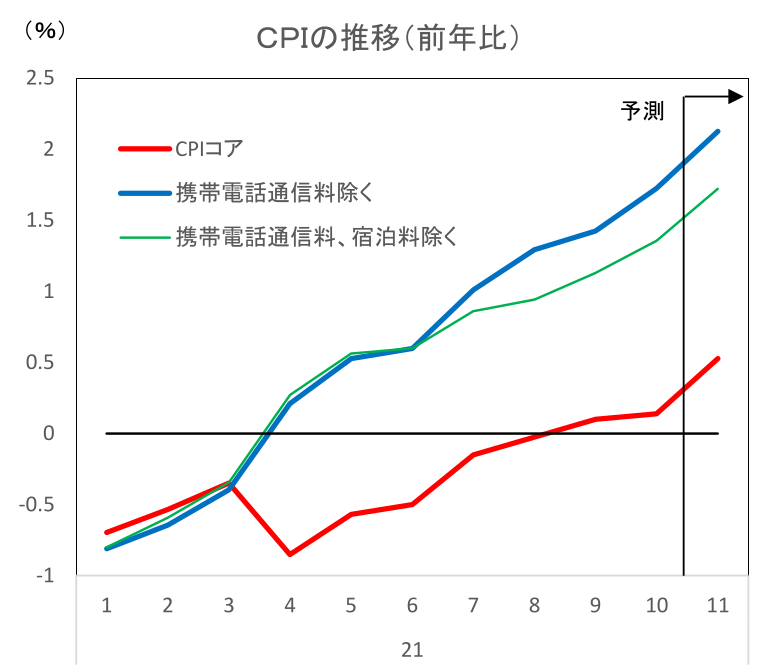

- 21年10月のCPIコアは前年比+0.1%にとどまるが、携帯電話通信料を除けば10月は前年比+1.7%であり、11月には+2%を上回る見込み。

- 物価の基調を把握するために、一時的要因や攪乱要因とみられる品目を除いて判断することが多い。これは有効な手段だが、除去した品目が物価の先行きに対する重要な情報を含む場合もあるため、除去する品目を決める際には慎重な検討が必要。

11月19日に公表された21年10月のCPIコアは前年比+0.1%と、上昇率は前月と同水準にとどまった。インフレが加速する海外とは全く異なり、日本では物価上昇圧力は乏しいとの評価が多いだろう。

もっとも、足元の消費者物価は、21年4月に大幅値下げが実施された(その後も断続的に値下げ実施)携帯電話通信料によって大きく押し下げられていることに注意が必要である。この携帯電話通信料を除いたCPIコアで見れば、10月は前年比+1.7%と、前月の+1.4%から上昇率が大きく拡大している。なお、携帯電話通信料を除いたCPIコアは、次回11月分において前年比+2%を上回る見込みだ。このように、表面上の物価の落ち着きとは裏腹に、携帯電話通話料以外ではエネルギー価格を中心に上昇圧力が強まっているのが現状であり、これを除くか除かないかで見え方は大きく異なる。

また、もう一つの攪乱要因として宿泊料が挙げられる。こちらは逆に、前年比で+0.3~0.4%Pt程度の押し上げ要因(昨年12月までGoToトラベルが実施されていたことの裏)となっており、携帯電話通信料と宿泊料を除いた10月のCPIコアは前年比+1.4%となる。携帯電話通信料のみを除いた場合よりも上昇率は控えめになるが、それでも高い伸びである。

もちろん、こうした物価上昇はあくまでエネルギー価格の押し上げ(10月の前年比寄与度+0.8%Pt)によるものである。ガソリンや灯油、電気・ガス代といったエネルギー価格は海外における需給で決まる原油価格の影響が非常に大きいことから、物価の基調を把握する上では除いた方が望ましいとされることが多い。実際、日本銀行は、生鮮食品及びエネルギーを除いたCPIを重視しており、これはコアコアCPIと呼ばれることがある。CPIコアからエネルギーを除いたものがコアコアなのであれば、コアコアCPIからさらに携帯電話通信料と宿泊料を除いたものは、コアコアコアCPIとでも呼べば良いだろうか。

また、食料品を除くかどうかが問題になることもある。食料品も輸入品の影響を受けやすいことから除いた方が良いという考え方だ。エネルギーだけでなく、食料品(酒類除く)を除いた値も総務省から公表されており、こちらをコアコアCPIと呼ぶこともある。

どこまで取り除けば「物価の基調」になるのか

エネルギーや食料以外でも、除く候補は存在する。たとえば「家賃」である。家賃(民営家賃、持家の帰属家賃)については、賃貸住宅において生じる経年劣化(実質的な値上がり)についての品質調整が行われていないことから、実態を正しく反映できていない可能性があることを以前から日本銀行が指摘している。また、持家の帰属家賃は実際に取引されているものではないため、除いてみる方が物価の基調を把握する上では望ましいという考え方もあるだろう。そこで、CPIからエネルギー、食料品、携帯電話通信料、宿泊料、民営家賃・持家の帰属家賃を除いたコアコアコアコアCPIを試算すると、21年10月は前年比+0.6%となる。

公共料金についても議論がある。日本銀行は2016年7月の展望レポートで、わが国の公共料金が上昇しにくい原因の一つとして、公営企業の収益に対する補助金の投入が常態化し、営業費用や設備の減価償却費用が、料金に反映されにくいことを挙げている。日本では公共料金の価格決定に際して政府の関与が大きく、需給バランスに応じた価格設定になっていないことを踏まえると、物価の基調を把握するためには公共料金も除いた方が望ましいという考えもありうるだろう。そこで、CPIからエネルギー、食料品、携帯電話通信料、宿泊料、民営家賃・持家の帰属家賃、公共料金(電気代・都市ガス代除く)を除いたコアコアコアコアコアCPIを試算すると、21年10月は前年比+0.4%となる。

このように、物価の基調を把握するために、特定の品目を除いた数値を作成することはよく行われる。もっとも、食料品などは生活に必要不可欠なものであり、ウェイトも非常に大きい。家賃や公共料金も同様だ。こうした重要品目を除くことは妥当なのかという議論は当然出てくる。実際、CPIからエネルギー、食料品、携帯電話通信料、宿泊料、民営家賃・持家の帰属家賃、公共料金(電気代・都市ガス代除く)を除いたもののウェイトは3147(1万分比)にとどまる。CPIの三分の二以上を控除したものを、果たして物価と呼べるのだろうか。

ここで挙げたもの以外にも、特殊要因として控除されるものはある。しばらく前には、幼児教育無償化や高等教育無償化の影響を除いたり、消費税要因を調整したりといったことが行われていたし、大きな改定があった場合には自動車保険料や火災保険料、タバコ、コメなどを除くこともある。

制度改定等で大きな変動があった場合や、海外市況要因で大きく動いている場合に、こうした攪乱要因を取り除くことは、物価の基調的な変動をみる上での有力な手段であることは確かだ。だが、大きく動いたものを片っ端から取り除いていけば、確かに変動率は小さくなり分析はしやすくなるだろうが、それが本当に物価の基調を示しているかどうかはわからない。また、こうしたアプローチでは、どのような品目を除去すべきかという判断に際して恣意的にならざるを得ない。たとえば、価格が下がったものや上がりにくいもののみ特殊要因として控除して、上がったものについてはそのままにするといったケースだ。

こうした恣意性を排除する試みとして、刈り込み平均という手法がある。これは、上昇率の大きい品目と下落率の大きい(上昇率が小さい)品目の一定割合をそれぞれ控除する手法である。価格変動が激しく一時的変動とみなされる品目を控除することによって、基調的な物価変動を取り出すことを意図したものだ。これも非常に有力な手法ではあるが、あくまで機械的にその時々に控除する品目を決めるため、控除された品目が、実際には物価を見る上で必要な情報を有していることもあり得る。

特定品目を特殊要因として控除する方法にしても刈り込み平均にしても、攪乱要因が除去されて安定的な推移になるというメリットがある。だが、そうしたメリットは、情報量の低下というデメリットと裏表の関係にあることは常に意識しておかなければならない。控除した品目は、本当に一時的、撹乱的なものなのかといった点についての検討が必要だ。

通常、物価の基調を把握する上では除くべきとされているエネルギー価格ですら、いつもそれが適切であるとは限らない。原油価格の上昇が一時的なものにとどまるのであれば、その要因を除くことに大きな問題は生じない。だが、原油価格の上昇が持続的なものになった場合はどうだろう。コストアップを通じてその他の品目に波及し、結果として物価全体が上昇することもありうる。また、仮に長期化するエネルギー価格上昇が期待インフレ率を上昇させる場合には、インフレ率のレベルシフトが起こる可能性が否定できない。エネルギーを除いたものだけを参照していれば、将来的な物価上昇の可能性を見逃してしまうリスクがあるだろう。

こうしてみると、これだけ見れば物価の基調が把握できるという便利なものは存在しないことが分かる。CPIコアだけ見ているのでは様々な攪乱要因で趨勢が把握できなくなる一方、安易に特殊要因、一時的要因として特定品目の動きを無視することにも問題はある。結局のところ、「あらゆる要因を考慮し、様々な角度から総合的に判断する」ということになるのだろう。ただ、この「総合的判断」という言葉が曲者であり、「総合的判断」の名のもとに、自分に都合の良い判断を行うケースが極めて多いのが実情だ。本稿の冒頭で述べた、「携帯電話通信料を除けば11月に+2%を超える」についても、下落している携帯電話通信料を除く一方で上昇している宿泊料は除いていないといった点で、恣意的な操作と言えるかもしれない。

とはいえ、残念ながら筆者も、物価の基調を把握するための正しい回答を持ち合わせているわけではない。もし聞かれれば、苦笑しながら「総合的に判断」と答えるだろう。やはり、何を控除すべきかの判断にあたっては、極力恣意的にならないように心がけ、様々な指標を見つつ判断するしかないように思える。

特殊要因だらけの足元の状況は、物価の基調とは何かといった点について改めて考えるきっかけになるのではないだろうか。

(参考文献)

・新家義貴(2006)「CPIコアは本当に「コア」なのか(前編)」

・新家義貴(2006)「CPIコアは本当に「コア」なのか(後編)」

・日本銀行「経済・物価情勢の展望(2016年7月)」

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

関連テーマのレポート

-

実質賃金は改善続くも、持続性は物価次第(26年5月毎月勤労統計) ~秋以降に実質賃金が下振れるリスクも~

日本経済

新家 義貴

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年5月) ~足元では落ち着きも、先行きは上振れの公算大~

日本経済

新家 義貴