- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 民間調査機関の経済見通し(2021年11月)

- Economic Trends

-

2021.11.25

日本経済

日本経済見通し

景気全般

民間調査機関の経済見通し(2021年11月)

~感染状況一服と供給制約緩和で、21年度後半以降高い伸び~

大柴 千智

- 要旨

-

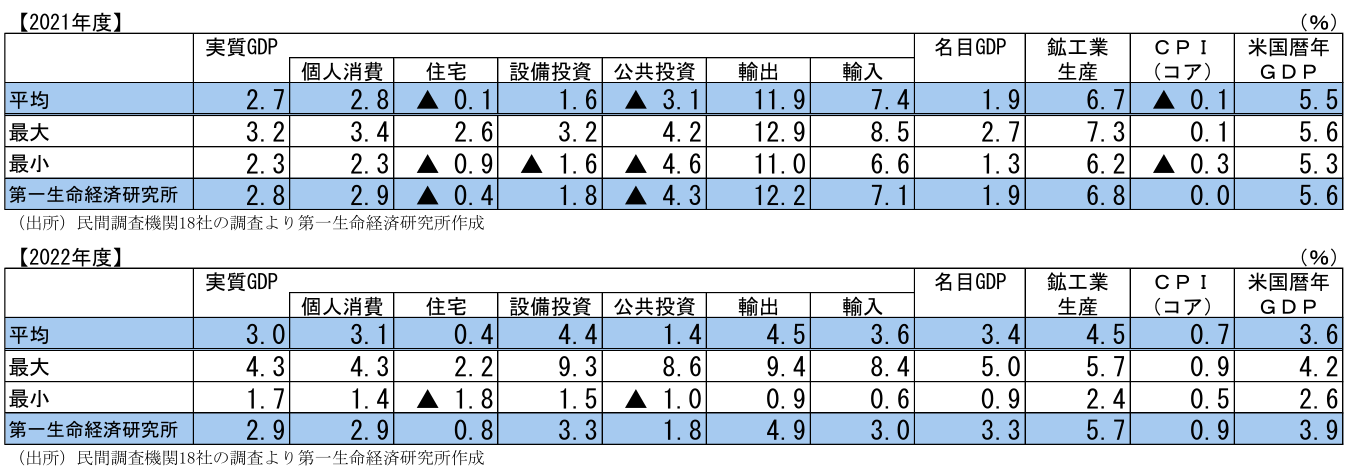

- 民間調査機関による経済見通しが出揃った。本稿では、11月24日までに集計した民間調査機関18社の見通しの動向を概観する。民間調査機関の実質GDP成長率予測の平均値は、2021年度は前年度比+2.7%(8月時点見通し:同+3.2%)、2022年度は前年度比+3.0%(8月時点見通し:同+2.7%)となった。

- 2021年度の成長率予測は、7-9月期における想定以上の落ち込みを反映して、前回調査時より下方修正された。今後については、①10月以降の緊急事態宣言解除と感染状況の一服、②供給制約が徐々に緩和に向かうこと、を主な理由として高いプラス成長が見込まれている。

- 2022年度は、ワクチン普及や経済対策効果等が景気の後押しとなり、経済正常化の期待がさらに高まったことで、成長率予測は上方修正された。

11月15日に公表された2021年7-9月期の実質GDP成長率(1次速報)は、前期比年率▲3.0%(前期比▲0.8%)と、2四半期ぶりのマイナスとなった。今期のマイナス成長の主な要因は、①デルタ株を中心とした国内の感染急拡大と緊急事態宣言の発出を受けて個人消費が低迷したこと、②半導体不足や部品調達難といった世界的な供給制約により、自動車関連での大幅減産が個人消費、設備投資、輸出などの主要項目を下押ししたこと、の2点に集約される。米国、ユーロ圏、中国などの諸外国ではプラス成長となっており、日本経済の出遅れが目立つ。

コンセンサスは2021年度:+2.7%、2022年度:+3.0%

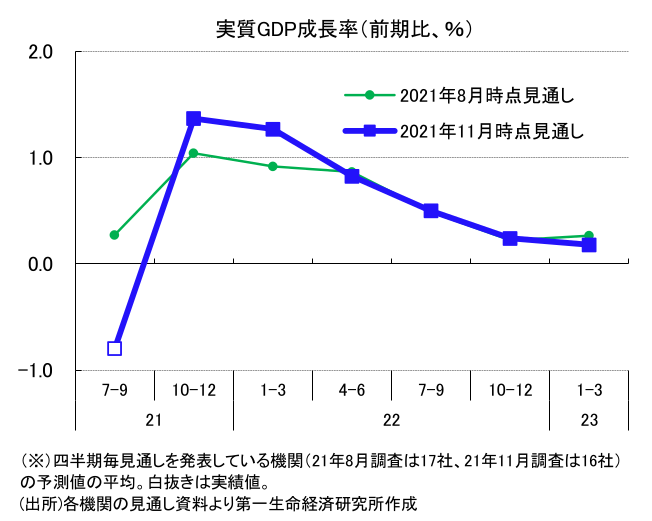

2021年度の実質GDP成長率予想は、前年度比+2.7%(8月時点見通し:同+3.2%)と前回より0.5%ptの低下となった。7-9月期の経済活動が、前回8月時点見通しから想定以上に下振れたことを反映して下方修正する調査機関が多かった。

今後の見通しについては、2021年度後半は高成長が予想されている。10-12月期の成長率予想は前期比+1.4%(前回:同+1.0%)、22年1-3月期の成長率予想は前期比+1.3%(前回:同+0.9%)となった。年度後半に高成長が見込まれる主な理由としては、7-9月期の主要なマイナス要因であった①国内の感染拡大と緊急事態宣言、②供給制約による減産、の2点がどちらも解消・改善へ向かうと見込む機関が多いためだ。各調査機関のメインシナリオにおける主な前提をまとめると、以下のようになる。

① 国内の感染状況について

7-9月期は、デルタ株を中心とした国内での感染急拡大と、それに伴う全国的な緊急事態宣言によって、個人消費を中心に経済活動が停滞した。

足元では、10月1日に緊急事態宣言が全面解除され、国内新規感染者数も大きく減少した状況が継続している。こうした状況を受け、10-12月期以降は足元における感染状況の一服が維持され、「これまで抑制されてきたサービス消費を中心に個人消費が増加(東レ経営研究所)」することをメインシナリオとする調査機関が大勢を占めた。ただし、「ワクチン接種が進展したことによって感染が抑制された状態が維持できるかどうかがカギを握る(信金中央金庫 地域・中小企業研究所)」といったように、今後も新型コロナウイルスの感染状況が経済活動を左右する展開が続く。

② 供給制約について

7-9月期は、世界的な半導体不足や、東南アジアでの感染拡大を受けた部品調達難により、日本では自動車関連を中心に大幅な減産を強いられることとなった。自動車関連における供給が停滞したことにより、国内販売や輸出、設備投資といった経済活動へ幅広く悪影響が波及した。

こうした供給制約の先行きについては、依然として不透明感が強い状況が続いており、解消時期や回復の程度については各機関で意見が分かれる。「東南アジアでの感染拡大は落ち着きつつあることから、半導体以外の部品不足は、22年前半には解消に向かう可能性が高いものの、半導体の供給制約解消には時間を要する見込み(三菱総合研究所)」といったように、当面は影響が残るという意見が多くみられた。もっとも、「半導体不足の影響は残るが、最悪期は過ぎた可能性が高まっており、設備投資や輸出も持ち直す可能性が高い(明治安田総合研究所)」といった見方では、各調査機関で概ね一致しており、10-12月期以降は供給制約の緩和をメインシナリオに織りこむ機関が大勢を占めている。

以上を踏まえて、10-12月期は、緊急事態宣言解除に伴う対面型サービスを中心とした個人消費の回復と、供給制約の緩和による設備投資と輸出の持ち直しにより、高成長が実現するという見方がコンセンサスだ。もっとも、「第6波への警戒感が残る(三菱UFJリサーチ&コンサルティング)」ことや「2021年度内は自動車分野における供給制約は重石として残る(富国生命)」ことから、景気の回復力は力強さに欠けるものという見方が大勢だ。続く22年1-3月期も、「個人消費の回復と自動車生産の持ち直しが続く(東レ経営研究所)」ことで、2四半期連続での前期比プラスがコンセンサスとなった。このように、2021年度は、「前年度の落ち込みに比べると小幅のプラスにとどまる(三菱UFJリサーチ&コンサルティング)」ものの、年度後半が牽引することでプラス成長となる見通しだ。

2022年度に入ると、「3回目のワクチン接種やGoToキャンペーン事業の再開などを経て、新型コロナの経済への影響度が弱まっていく(農林中金総合研究所)」といったように、経済正常化に向けた期待はさらに大きくなったことで、コンセンサスは上方修正された。個人消費の回復が継続することで、実質GDP成長率予想は前年度比+3.0%(8月時点見通し:同+2.7%)となった。

先行きへの懸念材料は多い

メインシナリオでは先行き回復が見込まれているが、依然として懸念材料は多い。リスク要因としては、主に以下が指摘されている。

① 感染症の再拡大

新型コロナウイルスの感染状況が、経済活動、特に個人消費の動向に与える影響はなお大きい。上述した通り、足元で国内新規感染者数が減少している状況を受けて、先行きも個人消費を中心とした持ち直しをメインシナリオとする調査機関が多い。その上で、「ワクチンの重症化予防効果を引き下げるタイプの変異株が国内外で流行すれば、厳しい行動制限措置が多くの国で実施されるだろう(大和総研)」といったように、感染再拡大によって再び経済活動が制限されることが最大のリスクシナリオとして言及する機関がほとんどだ。 一方で、「医療体制の拡充や医療資源の適正な配分などを十分に進めておけば、感染者数が一定程度増加しても経済活動を大きく制限する必要性は低下し、景気が大きく上振れる可能性がある(ニッセイ基礎研究所)」といった意見もみられた。

② 供給制約の長期化

7-9月期の生産活動を大きく下押しすることとなった供給制約の解消時期も不透明感が強く、多くの調査機関でリスク要因として言及された。夏場の東南アジアでの供給網の混乱は解消に向かっているものの、「ワクチン接種が遅れている国もあり、コロナ禍次第では供給制約が一段と長期化する可能性がある(富国生命)」といった指摘がみられた。「半導体不足問題が長期化し、自動車の生産・輸出・消費などを抑制する可能性がある(農林中金総合研究所)」という指摘のほか、自動車関連分野における生産正常化の後ずれ等により、景気回復はさらに遅れる可能性が考えられる。

③ 資源価格高騰の長期化

需給のひっ迫により世界的に原油をはじめとした資源価格の高騰が続いている。日本における輸入はエネルギー関連が大部分を占めているため、資源価格の高騰は輸入物価の上昇につながり、足元では交易条件の悪化と、国内での物価上昇圧力の強まりが懸念される。 「交易条件の悪化が企業収益の圧迫要因となることには注意が必要(浜銀総合研究所)」といった指摘のほか、「物価上昇圧力が一段と強まった場合には、実質所得の回復が遅れ、消費の回復ペースが弱まる点に注意が必要(三菱総合研究所)」といった指摘がみられた。

④ 海外経済の減速

足元における中国の不動産市場調整や、一部の欧州における感染再拡大、米国でのインフレ加速等、海外経済の減速が懸念される。「中国経済が一段と減速した場合には、日本の輸出回復に向けた逆風になる(信金中央金庫 地域・中小企業研究所)」といったように、海外経済の下振れが想定より大きくなるリスクについても指摘された。

主要な需要項目別の動向

① 個人消費は、対面型サービス消費を中心に高い伸び

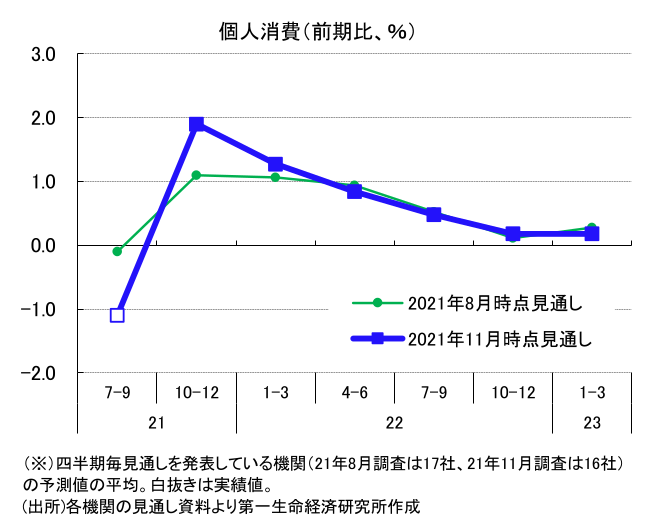

個人消費は、7-9月期は前期比▲1.1%と、2四半期ぶりの減少となった。デルタ株を中心とした感染再拡大と、8月以降の緊急事態宣言の対象地域拡大によって、サービス消費は低迷した状況が続いている。また、供給制約による自動車販売が滞ったことも影響して、耐久財消費が大幅に減少した。

10-12月期の個人消費の成長率予想は、前期比+1.9%となった。緊急事態宣言の解除とワクチンの普及を背景に、人流の回復に伴う対面型サービス消費の持ち直しを主な理由として、高い伸びが予想される。ただし、「引き続き感染症への警戒感が残ることなどから、消費の回復ペースはコロナ禍の急速な落ち込みの後としては緩やかにとどまるだろう(ニッセイ基礎研究所)」といったように、本格回復には至らないとする見方が多い。

22年1-3月期以降は、上記に加えて、「国内でコロナの経口治療薬が普及するもとで、人々のコロナに対する警戒感が後退する(浜銀総合研究所)」ことや「GoToトラベルの再開、給付金の支給などの政策効果が加わる(三菱UFJリサーチ&コンサルティング)」こと等が後押しとなり、回復基調を維持する見方がコンセンサスだ。

22年度に入ると、経済の正常化が本格的になることで、個人消費も持ち直しが続く。後半には「経済対策の効果が一巡するものの、雇用所得情勢の改善に支えられて緩やかに増加する(浜銀総合研究所)」といった意見のように、巡航速度での回復ペースがコンセンサスだ。

② 設備投資は、回復傾向を維持する見込み

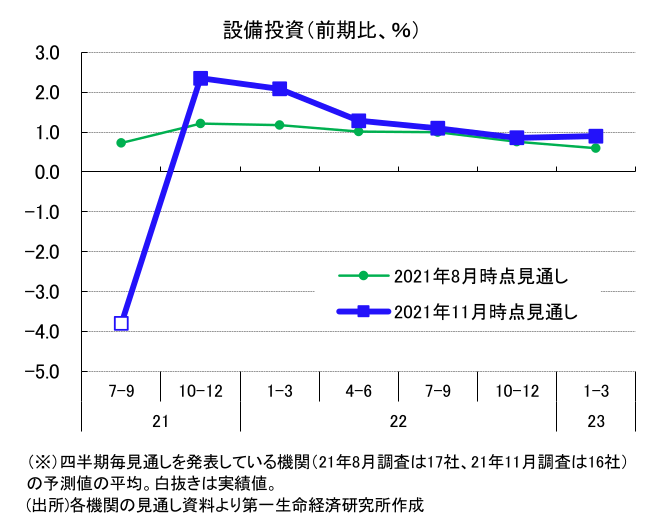

設備投資は、7-9月期は前期比▲3.8%のマイナスとなった。これまで輸出の増加に支えられた企業業績の回復によって持ち直し基調にあった設備投資だったが、半導体不足等の供給制約がボトルネックとなり、押し下げられたものとみられる。

10-12月期以降は、供給制約の緩和による輸出の回復と、緊急事態宣言の解除による企業業績の回復によって、持ち直し傾向が続くとみられる。「中長期的な成長につながる投資やデジタル関連投資が設備投資を下支え(三菱総合研究所)」することで、製造業中心の持ち直しが続くとの見方が多かった。もっとも、「ホテルや飲食店等の新設需要や、航空機や鉄道車両等の更新需要はしばらく低迷を余儀なくされる(明治安田総合研究所)」といった意見もみられた。

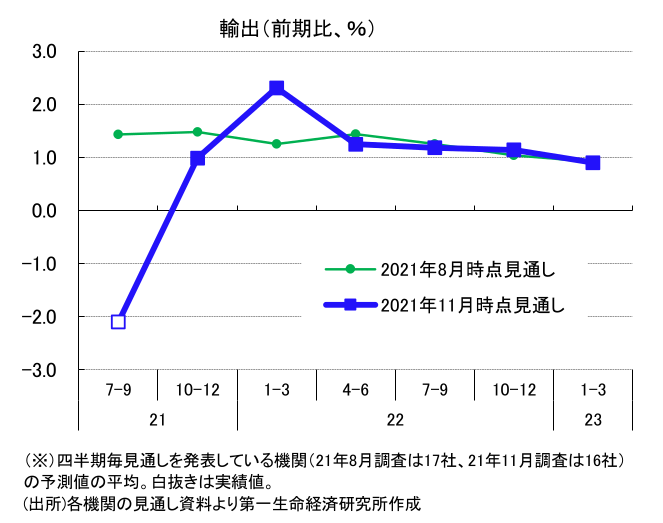

③ 輸出は、供給制約の緩和により徐々に回復基調に復帰

輸出は、7-9月期は前期比▲2.1%と5四半期ぶりのマイナスとなった。半導体不足や部品調達難といった供給制約により、自動車生産が大幅に減産したことを受け、主力であった自動車輸出が大幅に落ち込んだことで輸出は大きく減少した。

10-12月期以降は、供給制約の緩和を背景に自動車生産が回復に向かうことで、輸出も増加基調に復調するとの見通しが大勢を占める。ただし、「2021年度内は自動車分野における供給制約は重石として残る(富国生命)」との見方から、前回8月時点見通しからコンセンサスは下方修正されている

22年1-3月期以降については、海外経済について「今後の景気拡大ペースは緩やかなものに留まる可能性が高く、輸出の増勢も鈍化しよう(明治安田総合研究所)」といった見方から、増加ペースは徐々に鈍化するとの見方が多いものの、「自動車や半導体関連が輸出全体を支える展開を堅持する(浜銀総合研究所)」といったように増加基調は継続する見通しだ。

また、訪日外客の制限によって「インバウンド需要の本格回復には時間を要する(信金中央金庫 地域・中小企業研究所)」と、サービス輸出については慎重な見方が継続しているようだ。

第一生命経済研究所の見通しについては、Economic Trends「2021・2022年度日本経済見通し(2021年11月)」(11月15日発表)をご参照ください。

大柴 千智

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 大柴 千智

おおしば ちさと

-

経済調査部 副主任エコノミスト(~25年3月)

担当: 日本経済短期予測