- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2021年9月の日銀短観の予測

- 要旨

-

次回の日銀短観は、大企業・製造業が+4ポイントと順調な改善をみせる予想だ。反対に、大企業・非製造業は緊急事態宣言の影響もあって、業況が悪化するとみる。今回の短観でも、仕入・販売価格DIの変化が注目される。

製造業は業況改善

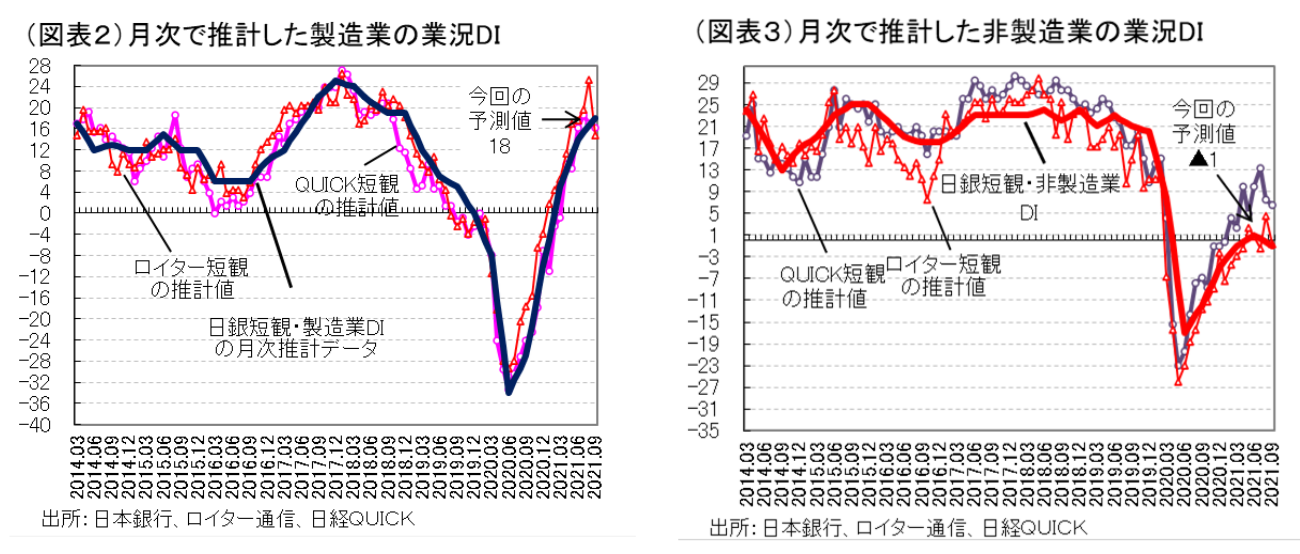

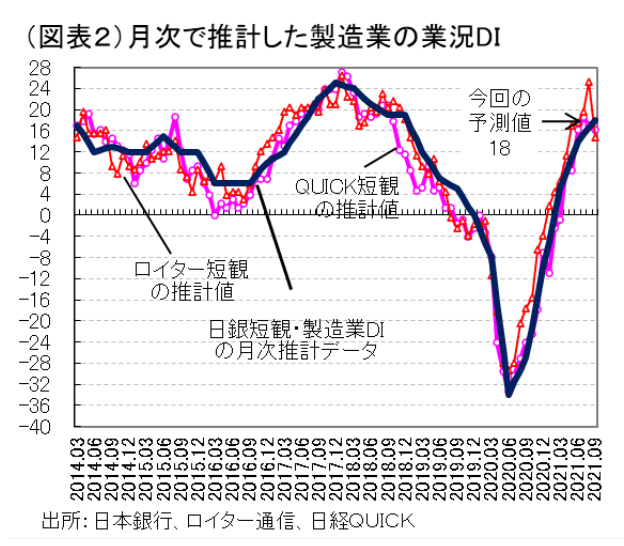

10月1日に日銀短観が発表される。大企業・製造業の業況判断DIは、前回比+4ポイントの18になる見通しだ(前回6月調査14、図表1)。順調な改善を辿ると予想するが、その改善幅はこれまでに比べて少し小さくなる(前回の改善+9ポイント)。月次のロイター短観をみると、製造業の業況DIの水準は、すでに過去のDIの景気拡大期のピークまで高くなっている(図表2)。日銀短観でも同様に水準が上がってきたことで改善ペースは鈍っていくと見られる。業種ごとにみると、電気機械や一般機械は好調を維持する見通しだ。自動車は、海外のサプライチェーンが停滞し、国内工場を操業停止にするところもあり、業況改善が頭打ちになる可能性もある。素材業種は、国際商品市況がこれまで高騰してきたことに対して、製品価格への価格転嫁がうまく進まず、収益確保が厳しくなっている。そうした事情も、業況改善にいくらかブレーキをかける可能性がある。

とはいえ、業況を決めるのは、主に企業収益だ。今回も収益状況が改善することで、業況自体は良くなっていく。「景気予測調査」(2021年7~9月)では、2021年度の製造業の経常利益計画は、上方修正されて、前年比18.7%の増加になっている。生産動向も、予測指数は上向きの伸びが継続している。在庫指数の水準もまだ低い。景気循環が成熟期に移行するには、まだ早いような気がする。製造業の収益拡大には、伸び代があるというのが筆者の見方だ。

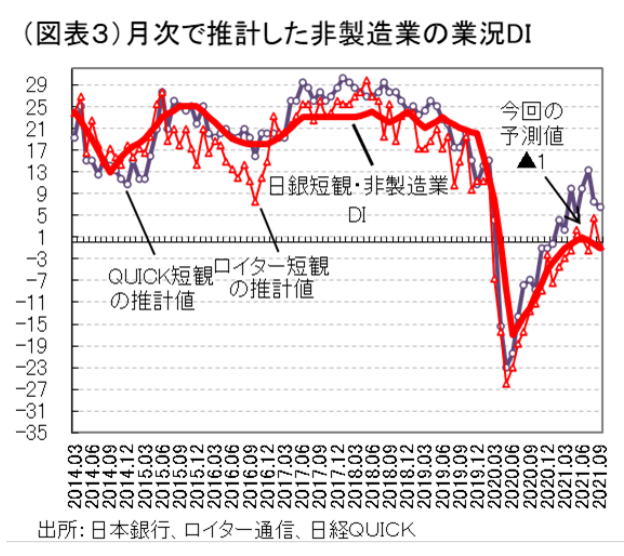

大企業・非製造業は、業況判断が▲2ポイント悪化する見通しだ(前回1→今回▲2、図表3)。2021年に入って緊急事態宣言は3度目であり、7月12日以降も延長に次ぐ延長だ。飲食・宿泊、個人サービス、運輸・郵便はもう一段の悪化が予想される。7月以降の新規感染者の急拡大によって、消費マインドが一段と悪化していることが業況悪化の背景とも言える。せっかくの東京五輪という大イベントがあったが、それも終わってみれば、一時的な効果だったとみられる。8月の「景気ウォッチャー調査」は、感染拡大の下押しが強かったことがわかる。

先行きは、10・11月にもコロナ禍での行動制限緩和が予定されていて、そこでの需要回復が期待される。先行きの業況DIは少し上向く予想である。

物価動向が注目点

日銀にとって、物価を巡る環境変化は気になるところだ。消費者物価指数は、基準改定もあって、経済の体温計としての趨勢が見えにくくなっている。むしろ、企業物価の方が海外の物価動向との連動性が高く、正しく製品需給の変化を映し出している。短観の仕入価格判断DIや販売価格DIは、より敏感に需給変化や市況変動を受けて動く。日銀は、実体経済の微妙な変化を価格DIを観察することで見極めたいと考えるだろう。その基礎として、製品需給判断DIや在庫判断DIにも注目するだろう。

微妙な変化と言えば、米国の「雇用統計」の非農業部門雇用者数や「消費者物価」の前月比は、予想に反して弱かった。中国経済の減速も徐々にみられてきた。こうした景気の変化が短観にも表れてくるかを、細かいところまで確認したい。

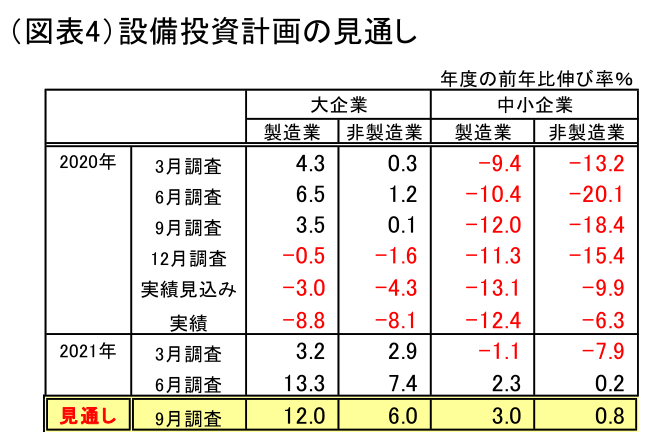

設備投資計画

GDP統計の設備投資は、2021年4~6月に前年比プラスに転じて、若干上向いてきた感がある。機械受注統計も、ここ数か月は製造業が順調に増えている。

短観でも、大企業・製造業が前年比2桁のプラスになるだろう(図表4)。また、中小企業においても、毎回の設備投資計画の上積みが予想される。

金融政策へのインプリケーション

最近の金融政策は動きが乏しい。コロナオペを年内一杯に延長して、景気悪化に歯止めをかける手当てをしているくらいだ。それに比べると、FRBの金融政策の方は衆目の関心が集まっている。年内にテーパリングを開始する予定を固めて、その時期を模索している。前述の雇用統計や消費者物価をみて、11月と12月のいずれにするかに頭を悩ませているはずだ。しかし、テーパリング自体は、今のところ日銀の金融政策に直接的な影響は及ぼさないだろう。

日銀は、次の首相が誰になって、その人物の姿勢がどうなるかを特別に強い思いでみている。かつて金融緩和の出口について言及した人物もいるからだ。日本における出口戦略はまだまだ先の話だとは思うが、そうした議論の基礎になるのは、経済・物価動向である。次の首相とは、景気情勢について緊密に意思疎通をしたいと思っている。短観の結果はわかりやすいので、その結果を使って、日銀の政策姿勢を伝える材料として重視されることだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。