- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ中銀、「第3波」の真っ只中で政策運営は「八方ふさがり」の状況

- Asia Trends

-

2021.08.04

アジア経済

新型コロナ(経済)

アジア金融政策

タイ経済

タイ中銀、「第3波」の真っ只中で政策運営は「八方ふさがり」の状況

~追加利下げに含みもバーツ安懸念を勘案すれば非現実的、感染収束を待つしかない状況~

西濵 徹

- 要旨

-

- 足下のASEANは変異株による新型コロナウイルス感染拡大の中心地となり、行動制限の再強化に追い込まれる動きが広がっている。タイでも先月半ば以降に事実上の都市封鎖が実施されており、ASEAN内でも産業集積の度合いが突出している同国の経済活動の停滞は、サプライチェーンの滞留などを通じて日本経済への悪影響は必至とみられる。政府はワクチン接種を急いでいるものの、足下のワクチン接種は世界平均を大きく下回るなど遅れており、事態収束には依然として時間を要する可能性が高いと見込まれる。

- 足下の金融市場では米FRBの量的緩和政策の縮小検討が意識されるなか、タイでは経済のファンダメンタルズの悪化や感染動向の急激な悪化も資金流出を招いてバーツ相場は急落している。バーツ安は財輸出の追い風となる一方、対外債務負担の増大や物価上昇を通じて景気回復の足を引っ張る懸念があり、中銀はその動向を注視している。こうしたなか、中銀は4日の定例会合で政策金利を据え置くとともに、今年の経済成長率見通しを+0.7%と再度下方修正した。先行きの政策運営について追加利下げに含みを持たせるもバーツ安を招くことを勘案すれば現実的ではなく、感染収束を待つしか出来ない状況にあると判断出来る。

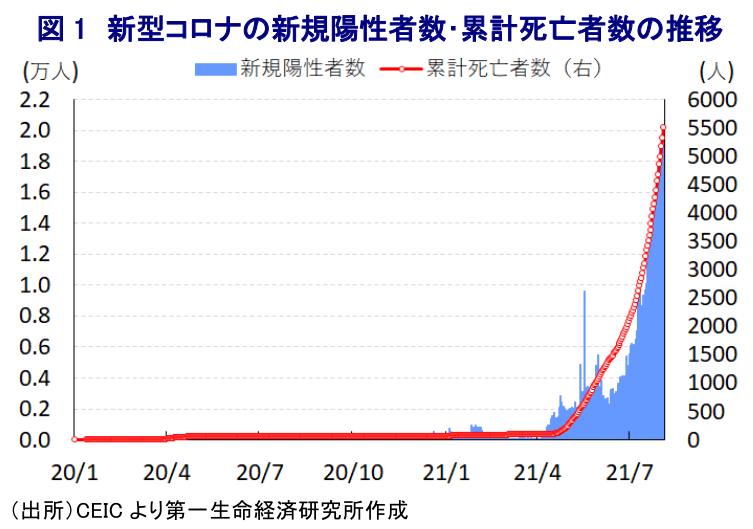

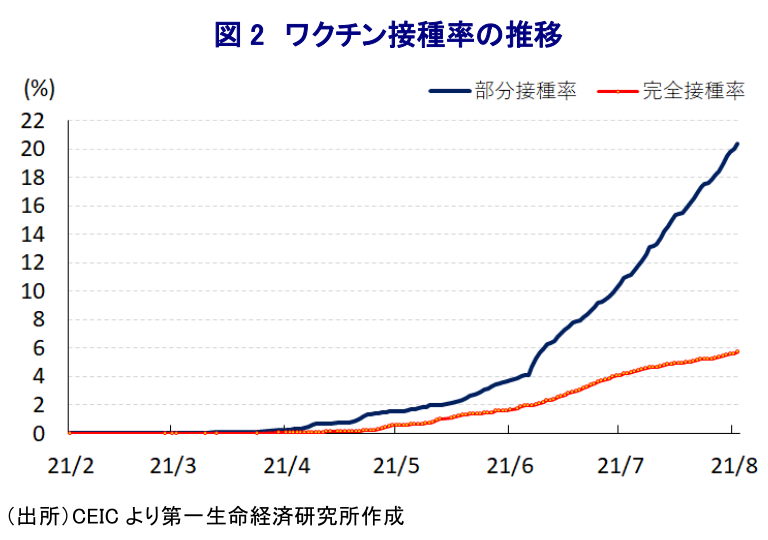

足下のASEAN(東南アジア諸国連合)を巡っては、変異株による新型コロナウイルス(SARS-CoV-2)の感染拡大の中心地となるなか、感染対策を目的とする行動制限の再強化に追い込まれる動きが広がりをみせており、景気回復の動きに冷や水を浴びせる懸念が高まっている。タイにおいても、感染動向の急激な悪化を受けて政府は先月半ばに首都バンコクをはじめとする10都県を対象に事実上の都市封鎖(ロックダウン)に動いたほか、その後も対象地域を拡大するとともに空港を発着する国内線の運航を原則禁止とするなど強力な感染対策に舵が切られている。タイは、自動車や電気機械関連などを中心とする製造業の産業集積の度合いがASEAN内でも突出している上、同国には多数の日本企業が進出していることで多数の邦人が在留しており、同国における経済活動の停滞はサプライチェーンの滞留など様々な経路を通じて日本経済にも悪影響を与えることが懸念される(注1)。その後も新規陽性者数は拡大傾向を強める展開をみせているほか、感染の急拡大に伴う医療インフラのひっ迫を受けて死亡者数も拡大の動きを強めるなど感染動向は一段と悪化している。なお、累計の陽性者数は67.2万人(今月4日時点)、死亡者数も5,503人(同)とともにASEAN内においてはインドネシア、フィリピン、マレーシアに次ぐ水準に留まるものの、人口100万人当たりの新規陽性者数(7日間移動平均)は278人(同)とマレーシアに次ぐペースで拡大するなど、足下の感染動向が急速に悪化している様子がうかがえる。他方、主要国を中心にワクチン接種の進展が感染拡大の一服に繋がっていることを受けて、政府は早期に経済を立て直すべく、今年10月初旬を目途に全国民の4分の3に当たる5,000万人を対象に少なくとも1回のワクチン接種を完了させる計画を掲げている。同国では2月に医療関係者などを対象に中国製ワクチンの接種が開始されたほか、6月には英国製ワクチンが到着するとともに、タイ国内においても英国製ワクチンのライセンス生産が開始されるなど、供給体制は着実に整備されている。ただし、今月2日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は5.72%、部分接種率(少なくとも1回は接種を受けた人の割合)は20.35%と世界平均(それぞれ14.73%、28.49%)を下回るなどワクチン接種は遅れている上、感染者数が急減する『閾値』と見做される40%を大きく下回るなど『40%の壁』も遠いことを勘案すれば、事態収束に時間を要する可能性は高いと見込まれる。

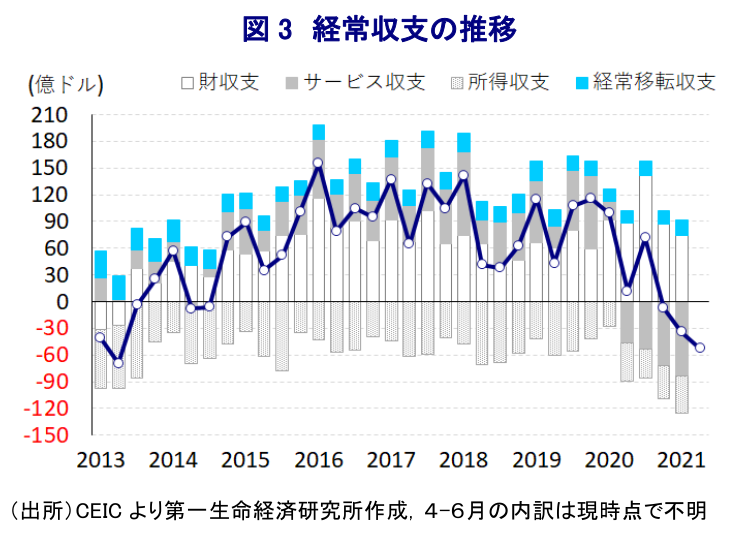

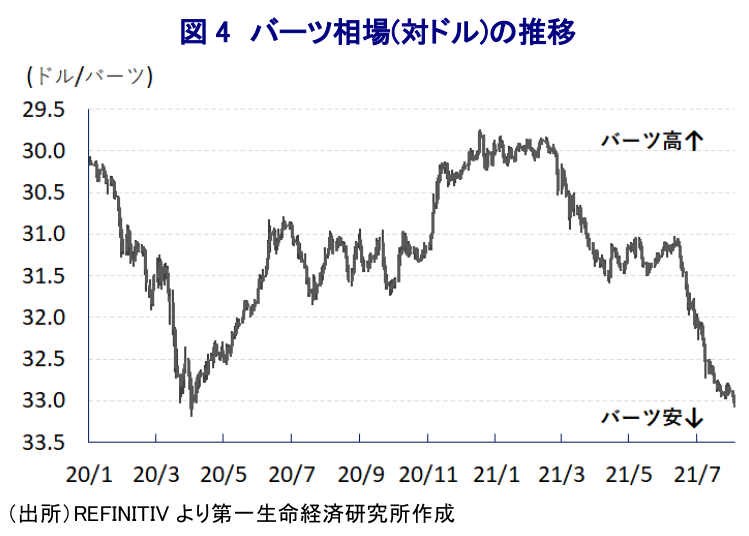

なお、足下の国際金融市場においては米FRB(連邦準備制度理事会)による量的緩和政策の見直し検討が意識されるなど新興国にとっては資金流出に繋がりやすい環境にあるなか、タイのGDPの1割強を占める観光関連産業は外国人観光客に大きく依存しており、昨年来の新型コロナウイルスのパンデミック(世界的大流行)を受けた世界的な人の移動の滞留を受けたサービス収支の大幅な悪化を受けて経常赤字に転じるなど、経済のファンダメンタルズ(基礎的条件)は急速に悪化する動きがみられる。さらに、感染急拡大による景気減速懸念が強まっていることで資金流出圧力が掛かりやすくなっており、足下の通貨バーツ相場は大きく調整するなど、資金流出の動きが強まっている様子がうかがえる。タイ経済を巡っては、ASEAN内でも財輸出に対する依存度が高いことからバーツ安に伴う輸出競争力の向上は財輸出の追い風になる一方、急激なバーツ安の進展は近年米ドルなど主要通貨での調達を活発化させてきた対外債務の負担増に繋がるほか、輸入物価を通じたインフレ圧力の増幅が家計部門の実質購買力の重石となるなど、景気回復の阻害要因ともなり得る。こうしたことから、中銀はバーツ相場の動向を注視する姿勢を強めるなか、4日に開催した定例会合では政策金利を10会合連続で過去最低水準である0.50%に据え置く決定を行った。会合後に公表された声明文では、今回の決定が「4(据え置き)対2(利下げ)」と評決が割れたことが明らかにされるとともに、同国景気について「景気見通しに著しい下振れリスクがある」との認識が示される一方、「利下げ実施以上に現行の金融緩和を維持する方が有益」との見方が示された。その上で、今年の経済成長率見通しについて「+0.7%になる」と6月の前回会合で示した見通し(+1.8%)から一段と下方修正する一方(注2)、先行きの景気については「財政出動や輸出が景気を下支えする」との見方を示した。また、金融政策については「緩和的であり、金融市場における流動性は極めて高い」としつつ、「バーツ相場の動向を注視する」として足下で進行するバーツ安を警戒する姿勢をみせた。そして、政策運営を巡っては「財政出動が景気回復のけん引役を担う」としつつ、「景気回復の動向をにらみつつ適切に政策ツールを用いる」とするなど、前回会合同様に追加利下げに含みを持たせる姿勢を示した。ただし、バーツ安を警戒する姿勢をみせるなかでの追加利下げの実施は、上述のように経済のファンダメンタルズが悪化するなかでバーツ安を加速させるリスクがあることを勘案すれば、現実的には困難であることは間違いない。その意味では、タイ中銀は政策運営を巡って『八方ふさがり』の状態に追い込まれていると判断することが出来よう。

注1 7月20日付レポート「インドネシアの比ではない、タイの感染再拡大による日本への影響」

注2 6月23日付レポート「タイ中銀、「第3波」を受けて政策予知を重視も現実にはハードル高し」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹