- FED Watching

-

2021.07.29

米国経済

金融市場

米国経済見通し

米国金融政策

米国 FRBの目標に向けて前進でテーパリングが近づく (21年7月27、28日FOMC)

~9月以降の労働市場の改善ペース加速でテーパリング決定か~

桂畑 誠治

21年7月27、28日に開催されたFOMCで、FRBは政策金利であるFFレート誘導目標レンジの0.00~0.25%への据え置き、月額最低1,200億ドルの資産購入の継続のほか、政策金利と資産購入に関するフォワードガイダンスの維持を全会一致で決定した。

ただし、資産購入に関して声明文で「委員会は昨年12月、目標である最大雇用と物価安定に向けてさらに大きな進展がみられるまで、米国債の保有高を少なくとも月800億ドル、モーゲージ担保証券の保有高を少なくとも月400億ドルのペースで増やし続ける方針を示した。その後、経済はこうした目標に向けて前進しており、委員会は今後の会合で引き続き進捗状況を精査する」と今回のFOMCでFRBの目標に向けて経済が改善していることを確認したうえで、今後数回の会合でテーパリングの条件達成を評価するとしており、テーパリング開始の決定が近づいていることを示した。ただ、パウエル議長は記者会見で、テーパリングの時期と資産構成について初めて突っ込んだ議論を行ったことを指摘したうえで、「有意義な会合だったがテーパリングの時期は決定していない」とテーパリングのスケジュールが決定した訳ではなく、今後もテーパリングの決定は経済指標で判断することを強調している。

FOMC声明文では、米国での感染再拡大を受け、前回「ワクチン接種が進展したことで、米国での新型コロナウイルスの感染拡大は抑制された」との文言が削除されたが、景気判断は「ワクチン接種の進展と強力な政策支援を背景に、経済活動と雇用に関する指標は力強さを増し続けている」と感染拡大にもかかわらず米経済が堅調な拡大を続けているとの判断が示された。そのうえで、「パンデミックで最も深刻な打撃を受けた部門は改善を示したが、完全には回復していない」と前回の「パンデミックで最も深刻な打撃を受けた部門は引き続き低迷しているが、改善が見られる」からパンデミックで大打撃を受けた部門の情勢判断が上方修正された。

インフレ統計が上振れを続けるなか、声明文でのインフレ判断は、前回と同様「インフレ率は主に一時的な要因によって上昇している」と上振れの程度には触れず、大部分が一時的な要因による上昇で、金融緩和の縮小に影響するような持続的なインフレ率の上昇ではないとの認識を改めて強調した。ただし、議長は「われわれが想定しているよりもインフレが加速し、長引く可能性」があると警戒を強めていることを示した。

景気の先行きに関して、声明文では前回同様「経済の道筋は引き続きウイルスを巡る状況に左右されるだろう」とワクチン接種、新型コロナウイルスの感染拡大やその対応で見通しが変化することを指摘するだけにとどめた。見通しのリスクについて前回と同様「ワクチン接種の進展は公衆衛生の危機が経済に及ぼす影響を引き続き軽減する可能性が高いものの、景気見通しに対するリスクは依然として残されている」と景気の下振れリスクがあることを指摘した一方、インフレ高進に対するリスクは依然として声明文に入っていない。

以上のような状況を踏まえ、今回のFOMCでFRBはこれまで実施・導入してきた大規模な金融・信用緩和策の継続、政策金利と資産購入のフォワードガイダンスの維持を決定した。

政策金利のフォワードガイダンスに関しては、新しい長期目標と金融政策戦略に基づき「労働市場環境が委員会の考える最大雇用に整合する水準に達するとともに、インフレ率が2%に達し、2%をやや上回る水準で当面推移する見通しになるまで、この目標レンジを維持することが適切になると想定している」と2%をやや上回る水準で当面推移する見通しとなるまで事実上のゼロ金利政策を維持する方針が示されている。

資産購入のフォワードガイダンスについては、「FRBは目標である最大雇用と物価安定に向けてさらに大きな進展が見られるまで、米国債を少なくとも月800億ドル、モーゲージ担保証券を少なくとも月400億ドルのペースで増やし続ける」と資産購入を雇用の大幅な回復が確認されるまで続ける方針を維持している。

今後の金融政策に関して、FRBは声明文で引き続き「利用可能なあらゆる手段を必要な期間だけ用いることに強くコミットメント」し、今後も「経済見通しに影響を及ぼす情報を注視し、目標の達成を阻害するようなリスクが生じれば、金融政策スタンスを適切に調整していく用意がある」と柔軟に金融政策を運営する方針であることを強調している。

テーパリングについてパウエル議長は、テーパリング開始まで市場との対話を十分に行うことを示したうえ、開始時期は今後の経済データ次第であり決まったスケジュールがないことを強調した。

弊社の当面の経済・金融政策見通しでは、21年前半の経済成長は1.9兆ドル規模の経済支援策の効果のほか、ワクチン接種の進展による行動規制の緩和などもあり、前期比年率+8%程度の高い成長となった見込み。21年後半の経済成長は、経済支援策の効果が弱まること等によって、年前半からやや鈍化するものの、多くの米国民のワクチン接種完了により前期比年率+5%強と堅調さを持続しよう。このような経済情勢のもと、FRBは失業保険の上乗せ制度が終了する9月以降の労働市場の改善ペース加速を確認した後、11月のFOMCで現在の資産購入のフォワードガイダンスを変更し、12月にテーパリングの決定を行うと予想される。22年1-3月期から10-12月期にかけてテーパリングが行われるとみられるが、既に市場が織り込んでいるほか、22年もFRBのバランスシートの拡大が続くこと、22年のインフレ率が低下する可能性が高いことから、経済の拡大や金融市場の安定は維持されると見込まれる。

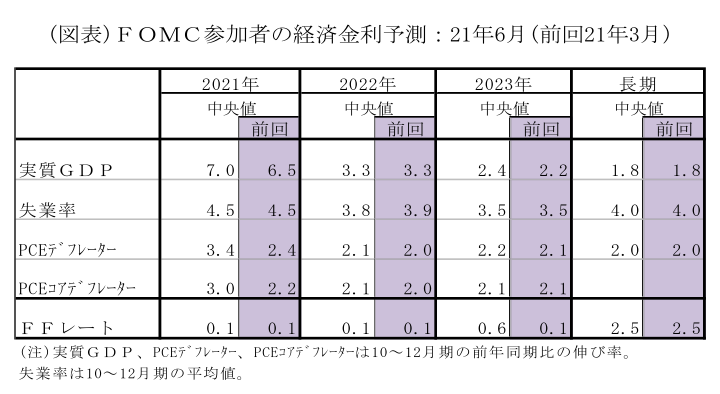

FOMC参加者による経済・金利予測:21年6月

FOMC参加者による経済・金利予測(中央値)では、21年の実質GDP予測(10-12月期の前年同期比)は+7.0%と大型の経済支援策の成立、ワクチン接種の進展、大幅な行動制限の緩和を受け、前回3月の+6.5%からさらに上方修正された。22年は+3.3%(前回+3.3%)と変わらず、23年は+2.4%(前回+2.2%)に小幅上方修正された。失業率の予測(10-12月期の平均値)は、成長率見通しの上方修正にもかかわらず、21年4.5%(前回4.5%)、22年3.8%(前回3.9%)、23年3.5%(前回3.5%)と微修正にとどまった。

インフレ見通し(10-12月期の前年同期比)は、4、5月の上振れによって、21年にPCEデフレーターが+3.6%(前回3月+2.4%)、PCEコアデフレーターが+3.0%(前回3月+2.2%)と大幅に上方修正された。22年はともに+2.1%に小幅上方修正され、23年はPCEデフレーターが+2.2%と小幅上方修正された。22年以降は前年比+2%程度に落ち着くと予想された。

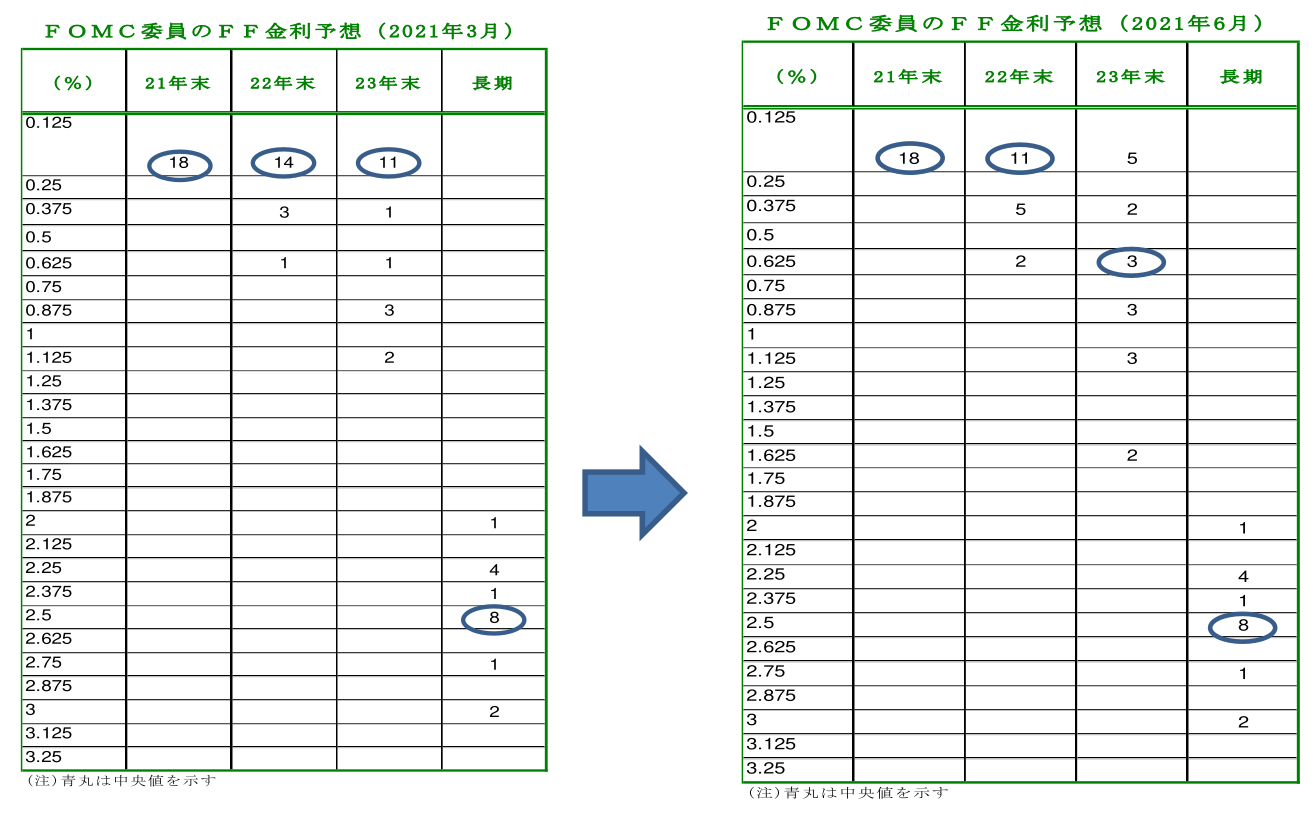

ドットチャート(中央値)では、大部分のFOMC参加者が22年末までは前回と同様に現在のFFレート誘導目標レンジである0.00-0.25%(ドットチャートでは0.125%)を維持することが適切と予想している。しかし、23年の中央値は今回0.625%と前回0.125%から上方シフトした。

また、人数別にみると、据え置きを予想する人数は、21年末で18人(前回3月18人)と変わらなかったが、22年末は18人中11人(前回14人)、23年末は18人中5人(前回11人)に減少した。23年に1回以上の利上げを予想している人は、13人に増加した。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国:イラン・中東情勢の混乱でインフレ加速(3月CPI) ~エネルギー価格高騰で、FF金利先物は据え置き観測を強める~

米国経済

桂畑 誠治

-

米国:イラン・中東情勢の混乱が活動を抑制(3月ISM非製造業) ~サービス業でも供給網の混迷と高まるコスト増圧力~

米国経済

桂畑 誠治

-

米国:労働市場の安定化を示すも微妙なバランス (3月雇用統計) ~政策不確実性が影を落とす中、天候・スト等の反動で雇用が大幅増~

米国経済

桂畑 誠治

-

米国:イラン・中東情勢の混乱も拡大ペース加速(3月ISM製造業) ~供給網の混迷と高まるコスト増圧力~

米国経済

桂畑 誠治

-

米国:イラン攻撃前の小売売上高は底堅い(26年2月) ~一時的要因の剥落もあり幅広い業種が拡大~

米国経済

桂畑 誠治

関連テーマのレポート

-

米国:イラン・中東情勢の混乱でインフレ加速(3月CPI) ~エネルギー価格高騰で、FF金利先物は据え置き観測を強める~

米国経済

桂畑 誠治

-

米国:低採用・低解雇の背景 ~米イラン停戦後も、企業が採用に消極的なリスク~

米国経済

前田 和馬

-

米国:イラン・中東情勢の混乱が活動を抑制(3月ISM非製造業) ~サービス業でも供給網の混迷と高まるコスト増圧力~

米国経済

桂畑 誠治

-

米国:労働市場の安定化を示すも微妙なバランス (3月雇用統計) ~政策不確実性が影を落とす中、天候・スト等の反動で雇用が大幅増~

米国経済

桂畑 誠治

-

イラン戦争から約1か月 ~中間選挙での共和党敗北が現実味を帯びる~

米国経済

前田 和馬