- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国にも変異株の波襲来、中銀は「前向き」「後ろ向き」どちらの選択を迫られるか

- Asia Trends

-

2021.07.21

アジア経済

新型コロナ(経済)

原油

アジア金融政策

韓国経済

韓国にも変異株の波襲来、中銀は「前向き」「後ろ向き」どちらの選択を迫られるか

~ウォン安は外需に追い風も物価や対外債務への影響に懸念、状況如何では環境に大きな違い~

西濵 徹

- 要旨

-

- 足下の世界経済は、主要国で感染一服やワクチン接種による景気回復が期待される一方、新興国などで感染再拡大による行動制限が広がるなど、好悪双方の材料が混在する。主要国の景気回復は外需依存度が高い国にとり景気の追い風となるなか、韓国では外需の回復が内需の底入れを促す展開が進んできた。中銀も将来的な金融政策の正常化を意識する動きをみせるなど、「ポスト・コロナ」を見据える動きがみられた。

- しかし、アジア新興国で変異株の猛威が広がるなか、先月半ば以降は韓国でも新規陽性者数が急拡大している。医療インフラは依然余裕があるとみられるが、足下ではワクチン不足に伴い接種率の上昇ペースが鈍化するなか、感染動向が急速に悪化するリスクは高まっている。結果、足下では感染拡大の中心地である首都ソウル周辺で行動制限が厳格化される事態となるなど、景気に冷や水を浴びせる懸念が高まっている。

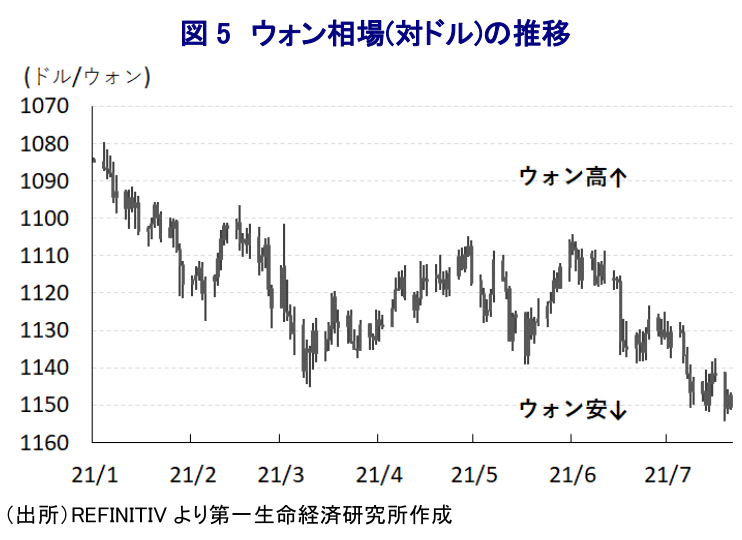

- 首都ソウル周辺は国民の約半分が集中するなか、行動制限による家計消費への悪影響は必至である。ただし、韓国経済は家計消費と輸出がほぼ同水準であり、世界経済の回復が続けば景気は緩やかな回復が続くと見込まれる。他方、ウォン安の進行は外需の追い風となる一方、物価や対外債務を巡る負担増が内需の足かせとなる可能性がある。状況如何では金融政策の正常化を巡る環境は大きく変わることも予想される。

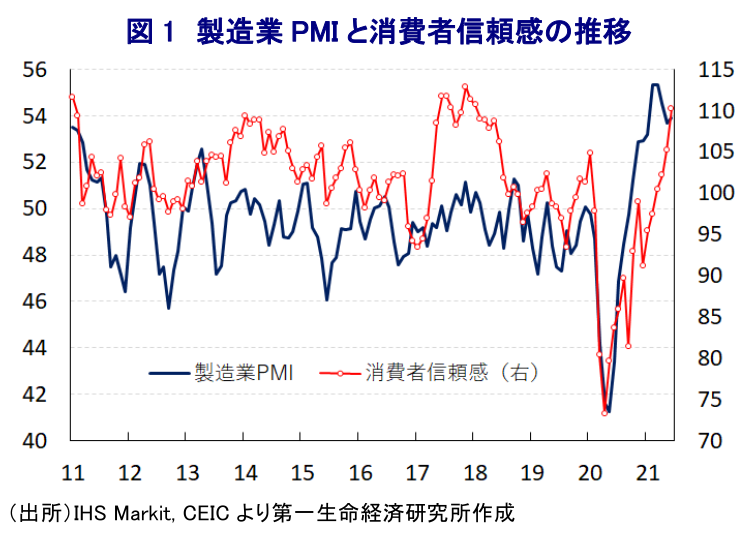

足下の世界経済を巡っては、欧米や中国など主要国で新型コロナウイルス(SARS-CoV-2)の感染一服やワクチン接種の広がりを追い風に経済活動の正常化が進むなど景気回復が期待される一方、アジアを中心とする新興国や一部の先進国で感染力の強い変異株による感染再拡大を受けて行動制限が再強化されるなど景気に冷や水を浴びせる動きもみられるなど、好悪双方の材料が混在している。ただし、主要国を中心とする景気回復の動きは世界貿易を押し上げるなか、経済の財輸出に対する依存度が高い新興国では外需の回復が促されるとともに、外需関連産業を中心とする設備投資需要の活発化や雇用拡大の動きは内需を押し上げるなど景気回復に繋がると期待される。事実、アジア新興国のなかでも経済に占める財輸出比率が相対的に高い韓国では、外需関連産業を中心に製造業の企業マインドは堅調な動きをみせている上、雇用環境の改善を追い風に家計部門のマインドも『コロナ前』の水準に大きく回復するなど、景気回復に繋がる動きが確認されている。こうした状況を受けて、中銀は昨年に新型コロナ禍対応を目的に利下げや事実上の量的緩和政策に動いてきたものの、5月の定例会合で景気見通しを引き上げるとともに、将来的な金融政策の『正常化』を示唆する動きをみせるなど(注1)、同国経済は『ポスト・コロナ』を見据える段階に入りつつある様子がうかがわれた。

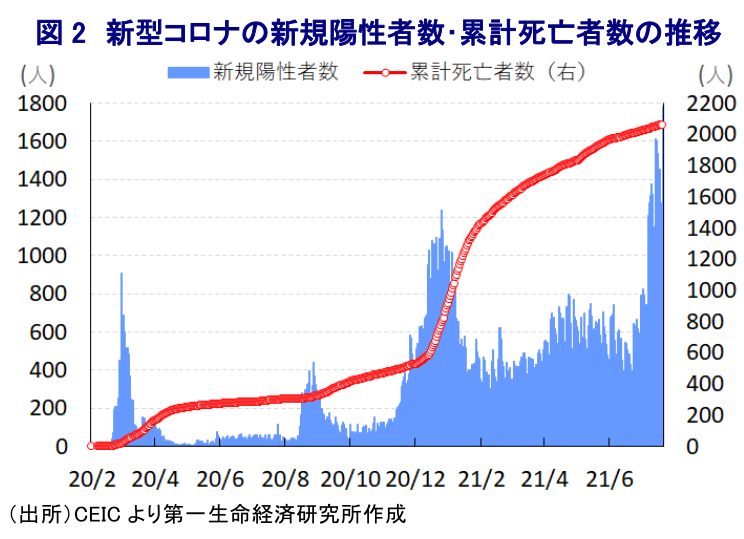

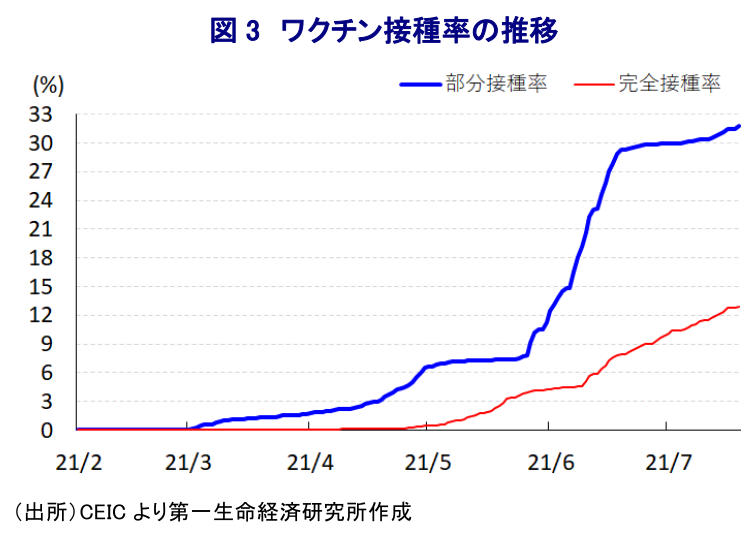

ただし、足下ではASEAN(東南アジア諸国連合)諸国をはじめとする多くのアジア新興国で変異株による感染再拡大の動きが広がりをみせるなか、韓国においても先月末以降に新規陽性者数が再び拡大傾向を強めており、足下においては1日当たりの新規陽性者数が過去最高を更新するなど状況が急変するリスクが高まっている。なお、ASEAN諸国などでは新規陽性者数の急拡大に伴う医療インフラのひっ迫を受けて死亡者数が拡大傾向を強める事態に見舞われているものの、韓国については医療インフラに依然として余裕があるなかで死亡者数の拡大ペースは緩やかに留まるなど落ち着いた推移が続いている。ただし、今月に入って以降における新規陽性者数の拡大ペースが急変していることを勘案すれば、医療インフラに対する圧力が急激に高まることも懸念されるなど状況が一変するリスクは着実に高まっている。このように状況が大きく変化している背景には、同国のワクチン接種動向も影響していると考えられる。政府は当初、国際的なワクチン供給スキーム(COVAX)を通じたワクチン調達を図る姿勢をみせたものの、結果的に供給が遅れることで接種計画そのものも大きく遅延する事態となったため、その後は新たなワクチンに対する承認のほか、米企業による国内でのワクチン生産で合意するなど調達の多様化を通じて供給拡大を図ってきた。こうしたことから、先月以降はワクチン接種の動きが大きく加速する動きがみられるものの、今月19日時点における部分接種率(少なくとも1回は接種を受けた人の割合)は31.78%と世界平均(26.41%)を上回る一方、完全接種率(必要な接種回数をすべて受けた人の割合)は12.90%と世界平均(13.10%)をわずかに下回るなど、ワクチン接種の『すそ野』拡大に注力してきた様子がうかがえる。ただし、先月半ばにかけて急上昇した部分接種率はその後に一転して拡大ペースが鈍化しており、供給不足を受けてワクチン接種の申し込みの受付を停止せざるを得ない事態となっていることが影響していると考えられる。なお、ワクチンの接種率を巡っては40%を上回ると感染者数が急減する『閾値』と捉える動きがみられるなか、足下の部分接種率はこの水準に近付いているものの、ペースが鈍化していることを勘案すれば『40%の壁』到達にはしばらく時間を要する可能性が高いと見込まれる。同国では、今月1日から首都ソウルを除く大半の地域で行動制限が緩和されたものの、感染再拡大の中心地となっている首都ソウルでは行動制限が維持されるとともに、今月12日からは首都ソウルや周辺地域で行動制限が厳格化されており、景気に冷や水を浴びせる懸念が高まっている。

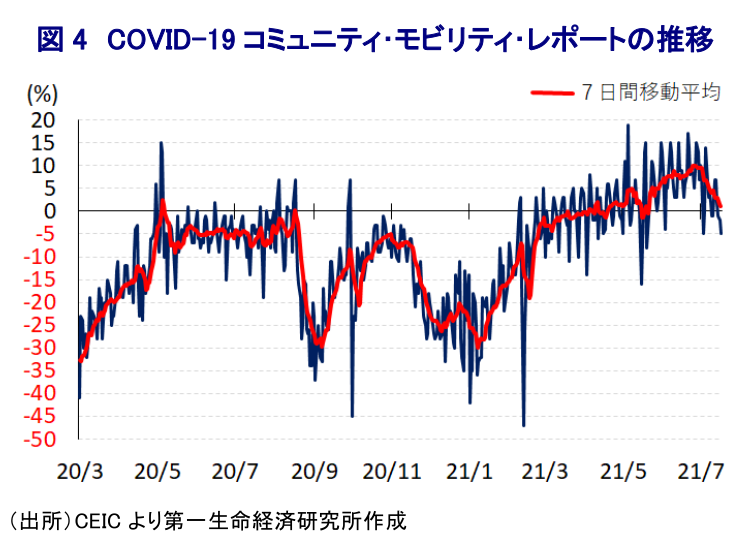

なお、韓国の総人口(5,178万人)のうち首都ソウル特別市には2割弱にあたる991万人が集中しているほか、インチョン広域市や京畿道の31市郡を併せた首都圏の人口は2,596万人と全国民の半分強を占めるなど極めて集中している様子がうかがえる。足下における感染急拡大の動きは首都ソウル周辺に集中しており、政府はこれらの地域を対象に行動制限を厳格化していることを受けて、年明け以降は感染拡大の動きが一服したことで底入れの動きを強めてきた人の移動は一転して頭打ちする動きが確認されるなど、景気への悪影響は必至となりつつある。中銀は先週(15日)に開催した直近の定例会合において、感染再拡大による実体経済への悪影響を警戒する姿勢を示しつつ、政策運営を巡っては長期に亘る金融緩和による副作用を軽減する必要性から次回会合以降は政策調整の有無に関する検証の必要性を訴えるなど、金融政策の正常化に向けた取り組みを前進させる考えを示した(注2)。仮に感染動向が急激に悪化すれば家計消費をはじめとする内需への悪影響は必至であるものの、GDPに占める家計消費と輸出が同規模である上、主要国を中心とする世界経済の回復は外需を押し上げることが期待されることを勘案すれば、景気そのものは堅調な推移が続くと見込まれる。他方、足下における通貨ウォン安の進展は外需拡大の動きを支えることが期待されるものの、昨年後半以降における国際原油価格の上昇などを理由に足下のインフレ率は中銀の定めるインフレ目標を上回るなどインフレが顕在化するなか、ウォン安による輸入物価の押し上げはインフレを増幅させる可能性がある上、対外債務を巡る債務負担の増大が幅広い経済活動の足かせとなることも懸念される。よって、中銀は早晩政策の正常化を迫られる可能性が予想されるなか、状況如何では『前向き』となるか『後ろ向き』となるか難しい選択が迫られよう。

注1 5月27日付レポート「韓国中銀、景気及び物価予想を引き上げ、将来的な正常化に言及」

注2 7月16日付レポート「韓国銀行、次回会合以降の正常化検討を示唆(Asia Weekly(7/12~7/16))」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹