- Market Flash

-

2021.07.02

金融市場

マーケット見通し

株価

為替

金利

1.何かとコロナと半導体のせいにしない姿勢(日本) 2.シャドー利上げを意識させる可能性(米雇用統計)

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は上昇。NYダウは+0.4%、S&P500は+0.5%、NASDAQは+0.1%で引け。VIXは15.50へと低下。

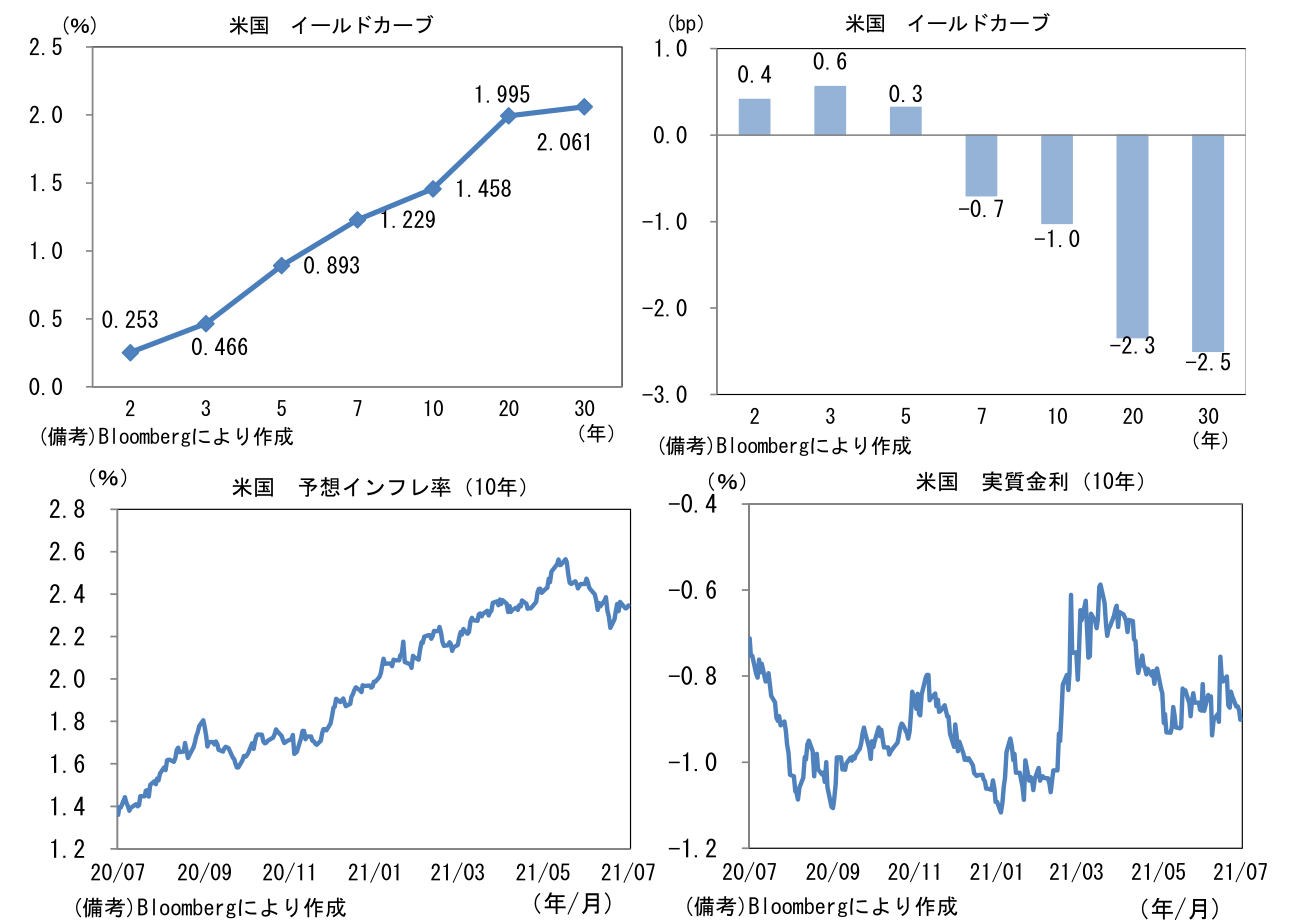

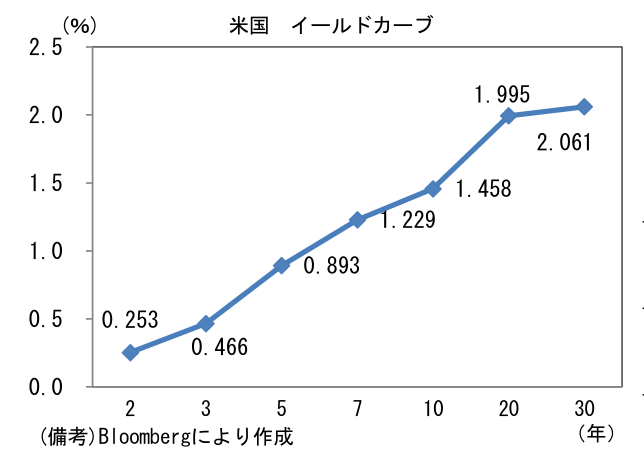

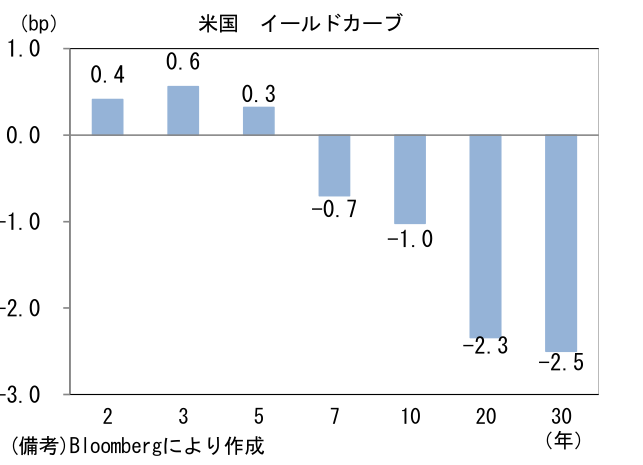

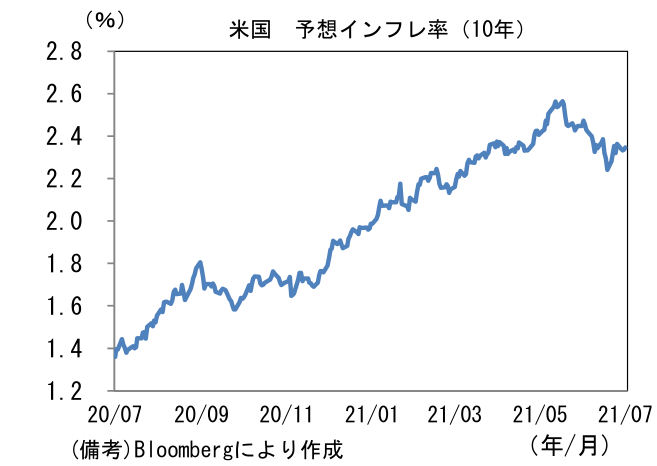

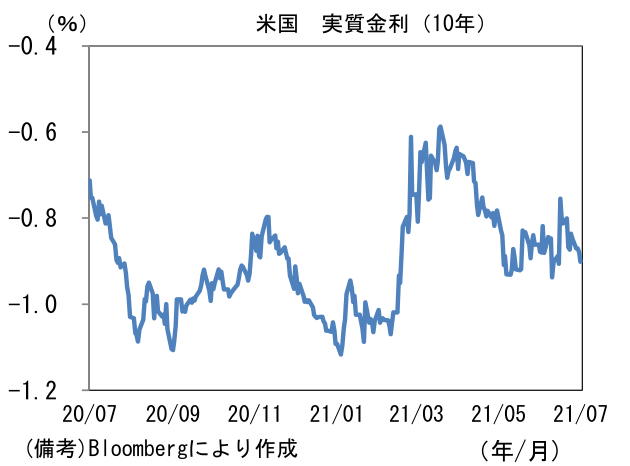

- 米金利カーブはツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.347%(+1.0bp)へと上昇。実質金利は▲0.901%(▲2.1bp)へと低下。

- 為替(G10通貨)はUSDが強かった。USD/JPYは111半ばへと上昇、EUR/USDは1.18半ばへと低下。コモディティはWTI原油が75.2㌦(+1.8㌦)へと上昇。銅は9322.0㌦(▲52.5㌦)へと低下。金は1776.8㌦(+5.2㌦)へと上昇。ビットコインは下落。

経済指標

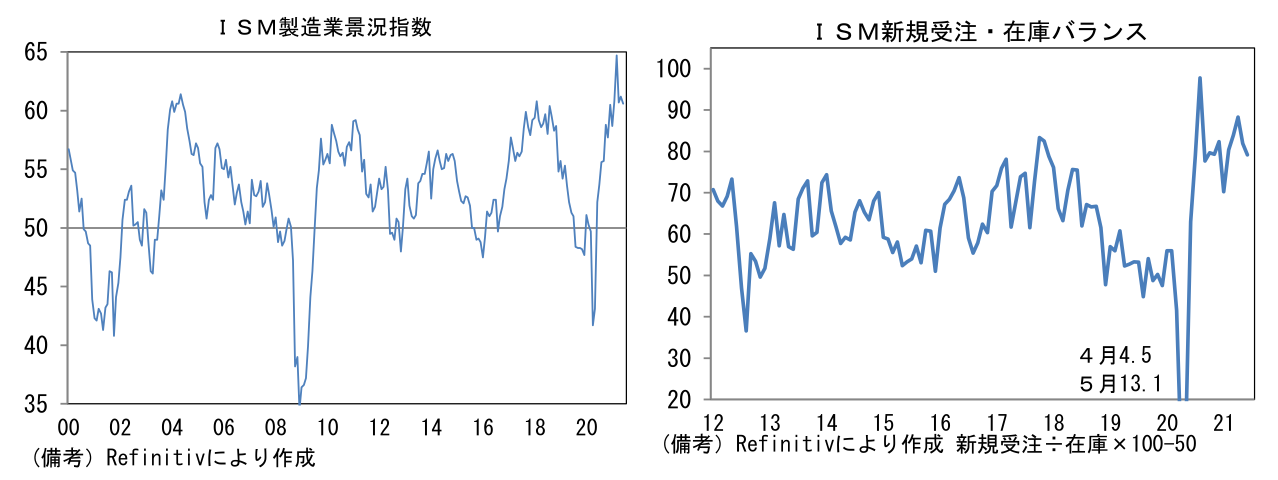

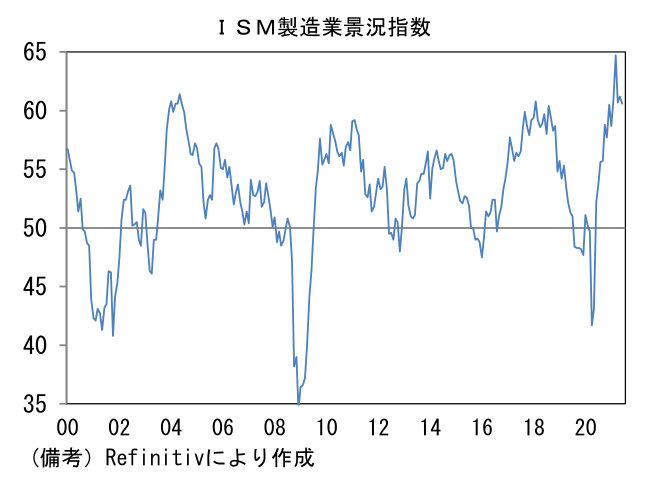

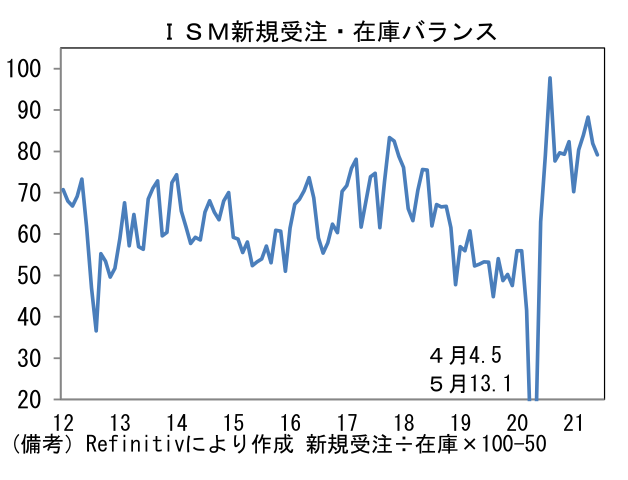

- 6月ISM製造業景況指数は60.6へと5月から0.6低下も、5ヶ月連続で60を上回った。鉱工業生産統計ベースの生産水準が依然パンデミック前を十分に回復できていないなか、企業はハイペースで生産再開を進めている模様。内訳は、生産(58.5→60.8)、新規受注(67.0→66.0)が異例の高水準を維持。旺盛な需要が背景にある。雇用(50.9→49.9)はやや低下して50を割れた。手厚い失業給付が障壁となり労働者確保に苦戦している様子が窺える。その他ではサプライヤー納期(78.8→75.1)が低下し、ヘッドライン下押しに寄与。在庫(50.8→51.1)は上昇に寄与。生産の先行指標として注目される新規受注・在庫バランスは79.2と高水準維持。企業は過剰な在庫を抱えておらず、当面は在庫復元・積み増しのための増産が期待できる。なお、インフレ動向を示す指標として注目される仕入れ価格は92.1と空前の水準に到達。

注目ポイント①

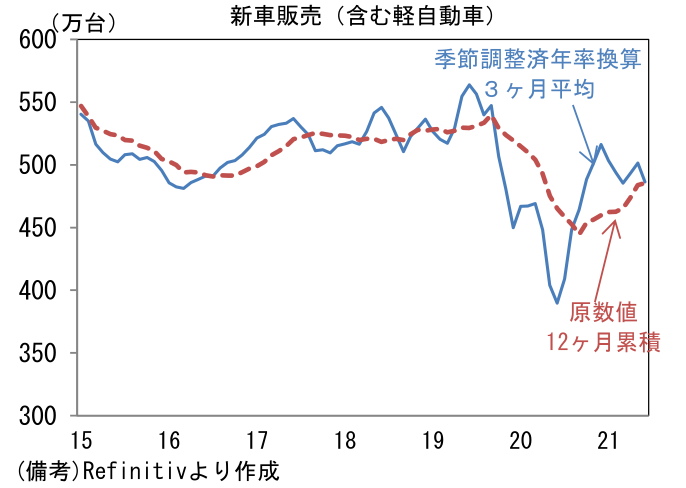

- 日銀短観(6月調査)は、大企業製造業の業況が全体として底堅さを増すなかで、自動車のDIは悪化した。半導体不足と緊急事態宣言による外出抑制が一因となったことに疑いはないが、主因は国内の新車販売の鈍さだろう。相応のペントアップ需要があり、半導体不足が表面化していなかった2020年10-12月でさえ販売台数は500万台を回復するのがやっとであった。6月の新車販売台数は前年比+5.0%と鈍く、19年比では約2割低い水準に留まり、需要低迷を浮き彫りにしている。内訳は登録車が前年比+9.2%、軽自動車が▲1.2%であった。振れを均すために12ヶ月累積値をみると、水準は緩やかに切り上がっているものの、国内市場のポテンシャルとされていた500万台には相当な距離がある。所得が伸び悩むなか、消費者は高額支出に消極的な姿勢を崩していない。こうした状況に変化がない限り、半導体不足が解消しても国内自動車販売は元に戻らないだろう(次項グラフ)。

注目ポイント②

- 6月米雇用統計は特殊要因が多いなかその解釈は様々だろうが、市場予想よりも強い結果となれば、FEDの金融政策に対する見方を変える可能性が高い。タカ派なスタンスが示された6月FOMC以前のコンセンサスは2022年1Qのテーパリング開始、2022年末までの資産購入終了というスケジュール感であったが、今やそうした時間軸はハト派的な予想に分類されるように思える。雇用統計で労働市場の回復が確認できれば、コンセンサスは2021年中のテーパリング開始へと前倒しされるのではないか。直近ではハーカー・フィラデルフィア連銀総裁(タカ派寄り)が年内テーパリング開始を支持したほか、ウォラー理事(中立的)とローゼングレン・ボストン連銀総裁(中立的)が年内開始の可能性に言及している。

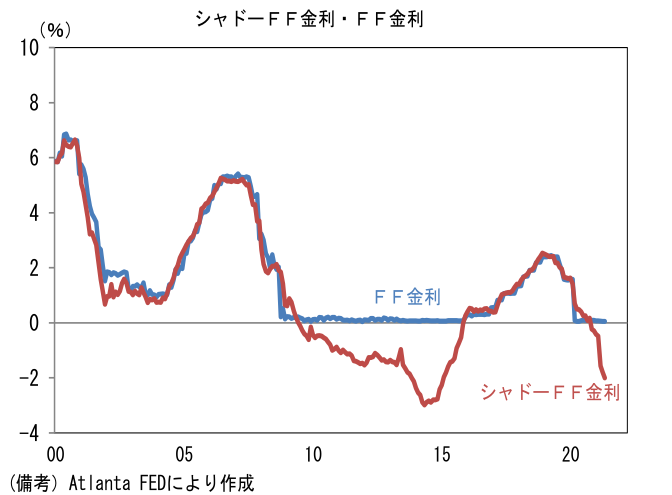

- テーパリングそれ自体は金融引き締めではなく、飽くまで緩和の度合いが低下するだけである。したがってFEDのバランスシートは拡大を続け、リスク性資産をサポートすることになる。もっとも、緩和度合いが低下するのは事実であり、金融市場の空気は次第に楽観的でなくなると予想される。これを“感覚的”に捉える尺度としてアトランタ連銀が公表する「シャドーレート」は有用。この指標はバランスシート拡大等を通じた金融緩和をFF金利に換算したもので、この尺度に基づくと現在の金融環境はFF金利換算で▲2.0%程度とされている。今後、資産購入が終了する頃にシャドーレートは上昇することになるが、これと並行してFF金利の利上げが織り込まれれば、相応の引き締め効果が生じる。2015-2018年ではシャドーレートが通算5%超上昇し、2018年終盤には金融市場の混乱に繋がった経緯があるので、こうした指標を参照することは有意義だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般