- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2021年6月の日銀短観の予測

- 要旨

-

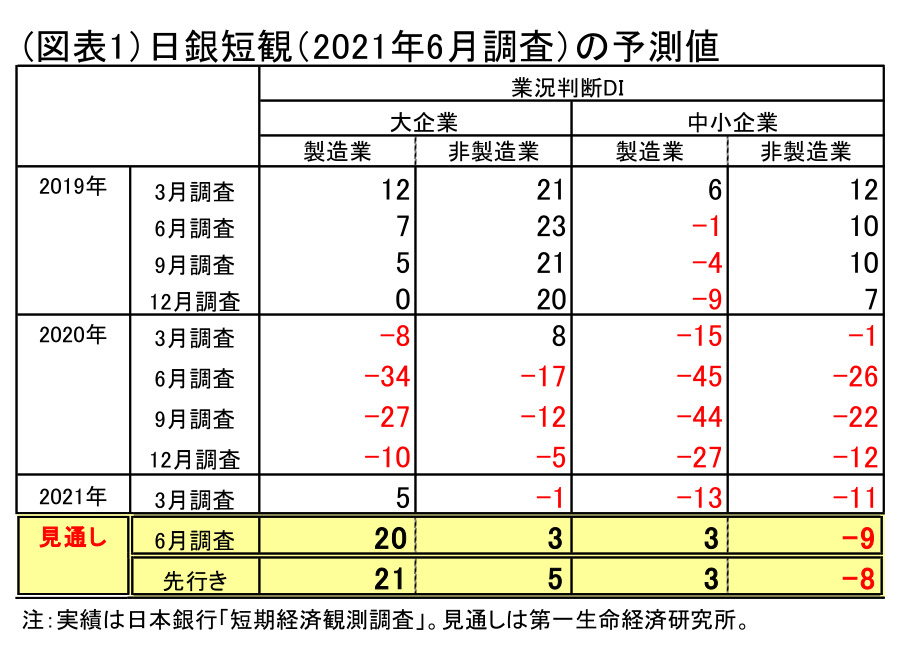

7月1日に発表予定の短観は、大企業・製造業の業況DIが+15ポイントと前回並みを維持して順調に改善していきそうだ。注目したいのは、前回3月調査時に比べて、物価を巡る環境が海外を中心にどのくらい変化しているかという点だ。企業の仕入価格DIや販売価格DIがどう動くのかがひとつの焦点になる。

勢いが続く製造業の改善

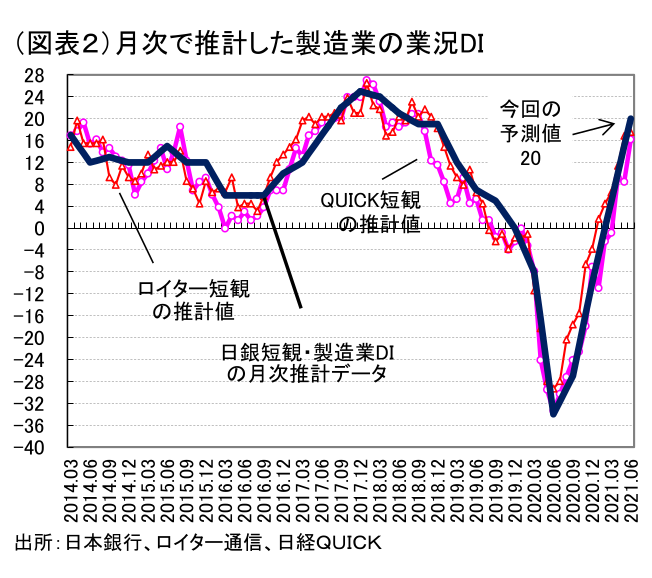

7月1日に発表される予定の日銀短観では、大企業・製造業の業況判断DIが20と前回比で+15ポイント(3月調査5→6月調査予想20)となる見通し(図表1)。前回の改善幅+15ポイント、前々回の同+17ポイントだから、今回はそれと同程度のペースを維持することになる。これは、世界的に貿易取引が、ワクチン効果もあって急回復していることが背景である。特に米国では、3~6月にかけて企業・家計のマインド改善のペースが急速だった。一部には輸送用機械などでは、半導体の調達が困難になり、一時的に工場稼働が停滞する状況もあるが、それを吸収して全体的な生産活動の拡大効果が表れる格好になるだろう。

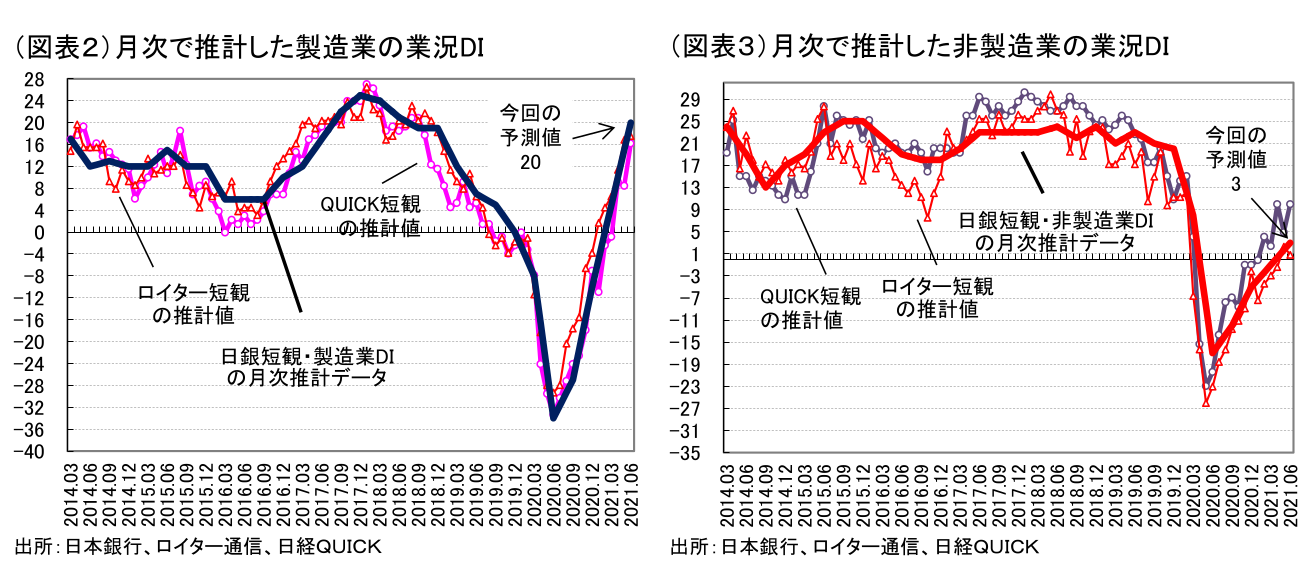

大企業・非製造業の業況判断DIは、今回+4ポイントの見通しだ(3月調査▲1→6月調査予想3)。これまでの変化幅は、前回+4ポイント、前々回+7ポイントであった。今回は、年初からの2回目、3回目の緊急事態宣言が景況感の足を引っ張っているとみられるが、モノの消費増や物流・情報サービスの拡大によって、全体では業況改善を続ける見通しだ。予測の基礎データであるロイター短観、Quick短観でも、製造業だけではなく、非製造業も順調に改善がみられている(図表2、3)。

先行きは、製造業・非製造業ともにおおむね小幅改善を予想する。国内でのワクチン接種が高齢者を中心に進捗し、9月頃の消費活動を改善することへの期待感があるからだ。

価格動向に注目

今回の短観で注目したいのは、製造業の仕入価格DIと販売価格DIの上昇である。ここにきて、国内企業物価は3~5月の前月比上昇幅が大きい。契約通貨ベースの輸入物価はさらに上昇が顕著だ。海外からやってくるインフレ圧力がどの程度国内に波及してくるかを、短観の回答企業をみて把握しておきたい。同様に、需給判断DI、在庫判断DIにも注目しておく必要がある。

米国では、6月のFOMCでテーパリングの議論を開始した。その背景には、インフレ圧力を警戒するメンバーが増えたことがある。この変化は、まさしく3~6月である。日銀短観でも、3月調査から6月調査の期間において、こうした物価環境は大きく変わっているとみられる。

どこまでK字型回復か?

国内では、当初の計画以上に緊急事態宣言が長期化して、個人向けの対面サービスを打撃してきた。宿泊・飲食サービスや対個人サービスはその打撃が3月調査ではみられた。今後、ワクチン接種が進めば、9月くらいには高齢者接種がほぼ完了して、他の年代にも広がっていく。企業でも厳しかった業種にも希望が少しずつ湧いてくる可能性がある。そうなれば、業種間の景況感の格差は次第に解消に向かうことになる。いわゆるK字型の回復の図式が、変わってくることになるだろう。6月調査の段階では少しK字型からの脱却は早すぎる気もするが、その点を今回の短観で見極めたい。

話題としては、7月23日からの五輪開催の効果も、短観の先行きにどう出てくるかが注目される。しかし、五輪開催については、現時点で観客を入れるかどうかを検討しているくらいなので、ほとんどプラス効果は見込めないと考えられる。

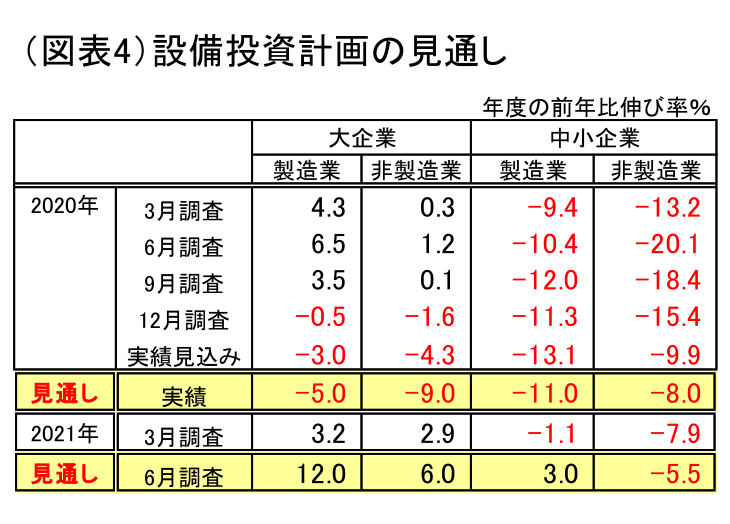

企業の設備投資

マクロの生産活動が回復してくれば、企業の設備投資も復活してくる。短観では、3月時点の2021年度の設備投資計画は弱々しかった。6月調査は、それが若干の改善方向に変わっていく可能性がある(図表4)。製造業だけではなく、非製造業にもそうした恩恵が及ぶかどうかを確認しておきたい。

設備投資の過剰感は、物価動向を考える上でも判断材料になる。過剰な資本ストックがあれば、海外からの限界的な物価上昇圧力があったとしても、全体の需給悪化によって持続的な物価上昇にはならない。設備判断DIも改善も注目をしておく必要があるだろう。

金融政策へのインプリケーション

米国では、6月のFOMCでは、コロナ禍での超金融緩和の出口戦略に着手した。2023年末の利上げだけではなく、2022年末までの利上げも可能性が出てきた。すると、自ずと日銀はどうなのかという見方になる。日銀にすれば、日本のワクチン接種は現時点では遅れていて、出口は時期尚早というのが模範回答だろう。しかし、日本でも海外から入ってくるインフレ圧力が、今後のワクチン効果と相まって、期待インフレ率を上げていく可能性はある。直接的に日銀の出口戦略とは結びつかないとしても、企業が感じるインフレ感覚を把握しておくことは重要だ。

通説では、黒田総裁の任期中(2023年3月まで)で物価2%を達成することは無理だとみられている。この見方は変わらないが、仮に自分が黒田総裁の立場であれば、このワクチン効果が経済を回復させていく局面は、物価上昇率が高まっていく最後のチャンスだと考えるだろう。そうした点で、6月短観を踏まえて、黒田総裁がどうアナウンスメントを変えていくかに注意したい。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計