- Economic Trends

-

2021.05.18

日本経済

日本経済見通し

景気全般

日本経済見通し(2021・2022年度)

~ワクチン接種の進展で、22年の景気は上振れへ~

新家 義貴

要旨

-

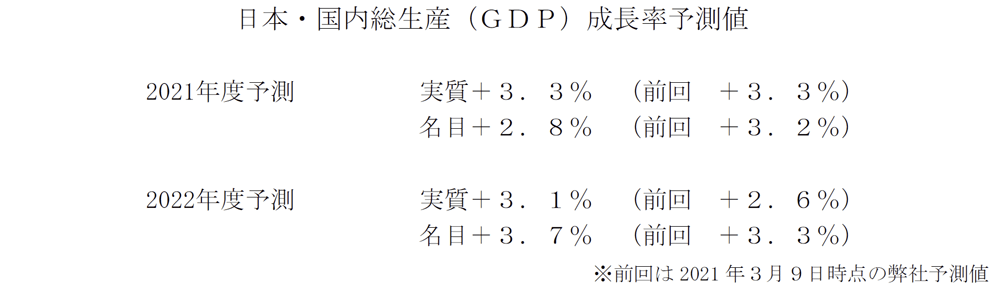

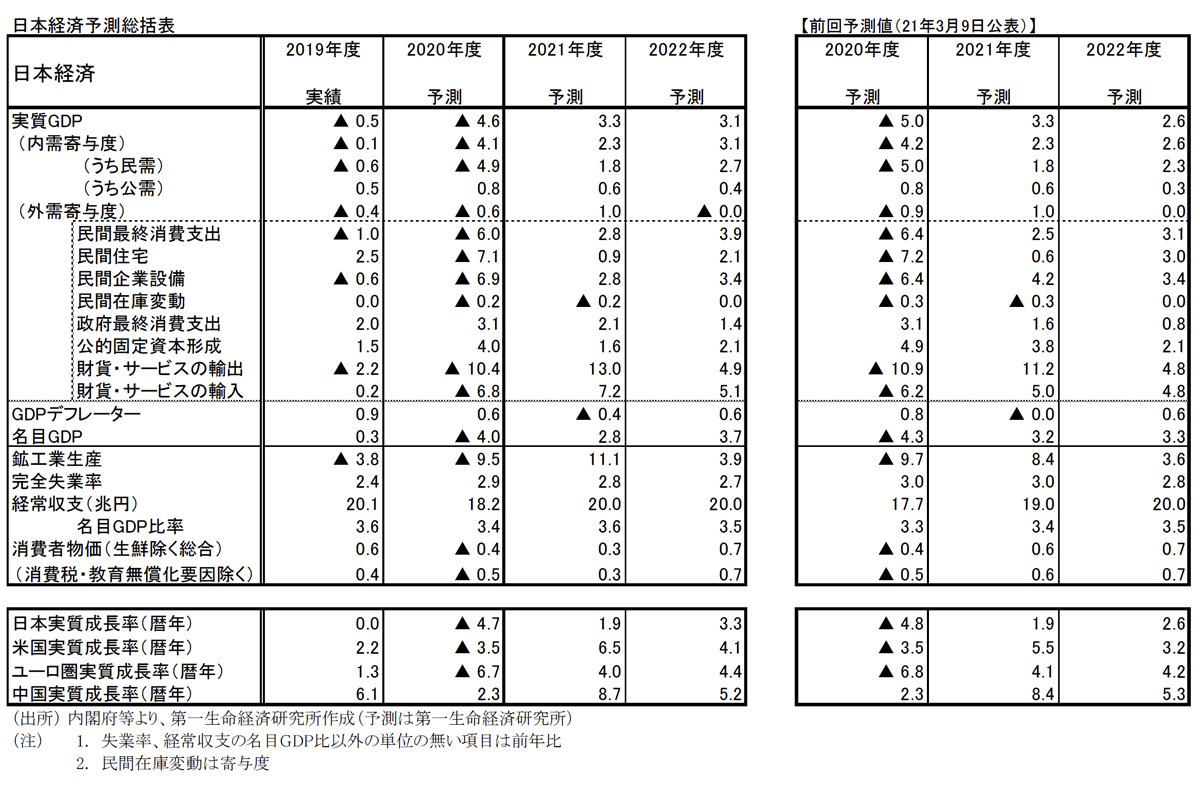

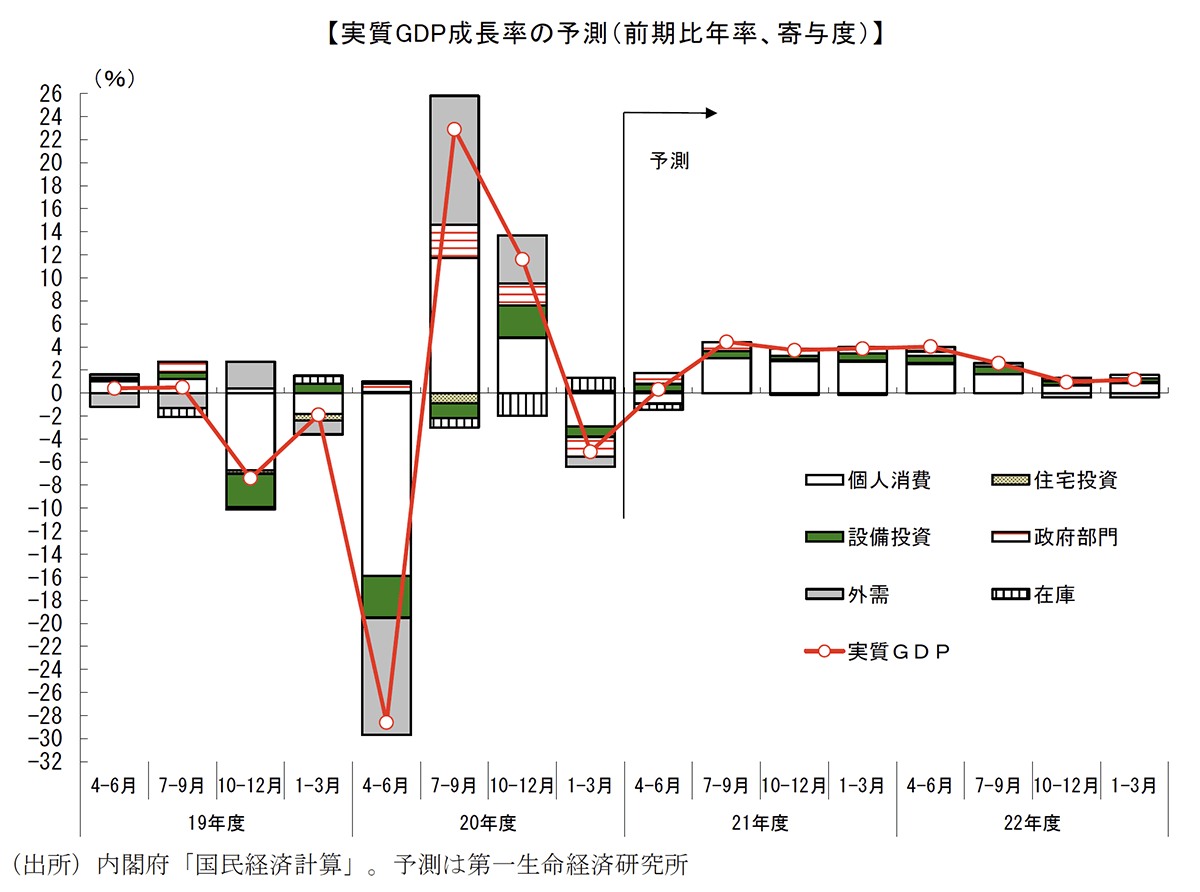

実質GDP成長率の見通しは、21年度が+3.3%(21年3月9日時点予測:+3.3%)、22年度が+3.1%(同+2.6%)である。暦年では2021年が+1.9%(同+1.9%)、2022年が+3.3%(同+2.6%)となる。ワクチン接種ペースの想定を上方修正したことから、22年度の成長率見通しを上方修正した。

-

1月に発令された緊急事態宣言は3月に解除されたが、その後再び新型コロナウイルスの感染者数が拡大したことから、4月には3度目となる緊急事態宣言が発令されている。1-3月期のマイナス成長に続き、4-6月期もゼロ近傍の成長にとどまる可能性が高い。一段の成長率加速が見込まれる米国や、持ち直しが見込まれるユーロ圏と比較しても弱さが際立つ。4-6月期は、ワクチン接種率の差が経済成長率の差として明確化することになるだろう。

-

もっとも、日本のワクチン接種を取り巻く環境には、足元で改善がみられつつある。ワクチンの供給には目処がついたことに加え、医療従事者の確保についても様々な検討が進められている。接種ペースが今後速まることで、高齢者への接種は9月中に目処、年内には人口の50%程度が接種を行うと想定している。

-

ワクチン接種が進むことで、感染リスクは徐々に低下することが予想される。抑制されてきたサービス消費が活発化することで、21年度後半から22年度にかけて景気は回復感を強めるだろう。22年度の成長率は+3.1%と、市場予想(+2.2%)を大きく上回ると予想する。また、GDPの水準(季節調整値)でみれば、22年7-9月期には消費増税前の19年7-9月期を回復すると想定している。

実質GDP成長率は21年度+3.3%、22年度+3.1%と予想

2021年1-3月期GDP統計の公表を受けて2021・2022年度の日本経済見通しの改訂を行った。実質GDP成長率の見通しは、21年度が+3.3%(21年3月9日時点予測:+3.3%)、22年度が+3.1%(同+2.6%)である。暦年では2021年が+1.9%(同+1.9%)、2022年が+3.3%(同+2.6%)となる。ワクチン接種ペースの想定を上方修正したことから、22年度の成長率見通しを上方修正した。

新型コロナウイルスの感染拡大に歯止めがかからないことから、4月には3度目となる緊急事態宣言が発令された。21年1-3月期のマイナス成長の後、4-6月期もゼロ近傍の成長にとどまることが予想される。21年前半の景気は停滞感の強い状態が続く。

一方、ワクチン接種が今後進むことで、感染リスクは徐々に低下することが予想される。抑制されてきたサービス消費が活発化することで、21年度後半から22年度にかけて景気は回復感を強めるだろう。22年度の成長率は+3.1%と、市場予想(+2.2%)を大きく上回ると予想する。また、GDPの水準(季節調整値)でみれば、22年7-9月期には消費増税前の19年7-9月期を回復すると想定している。

感染再拡大で4-6月期も停滞続く

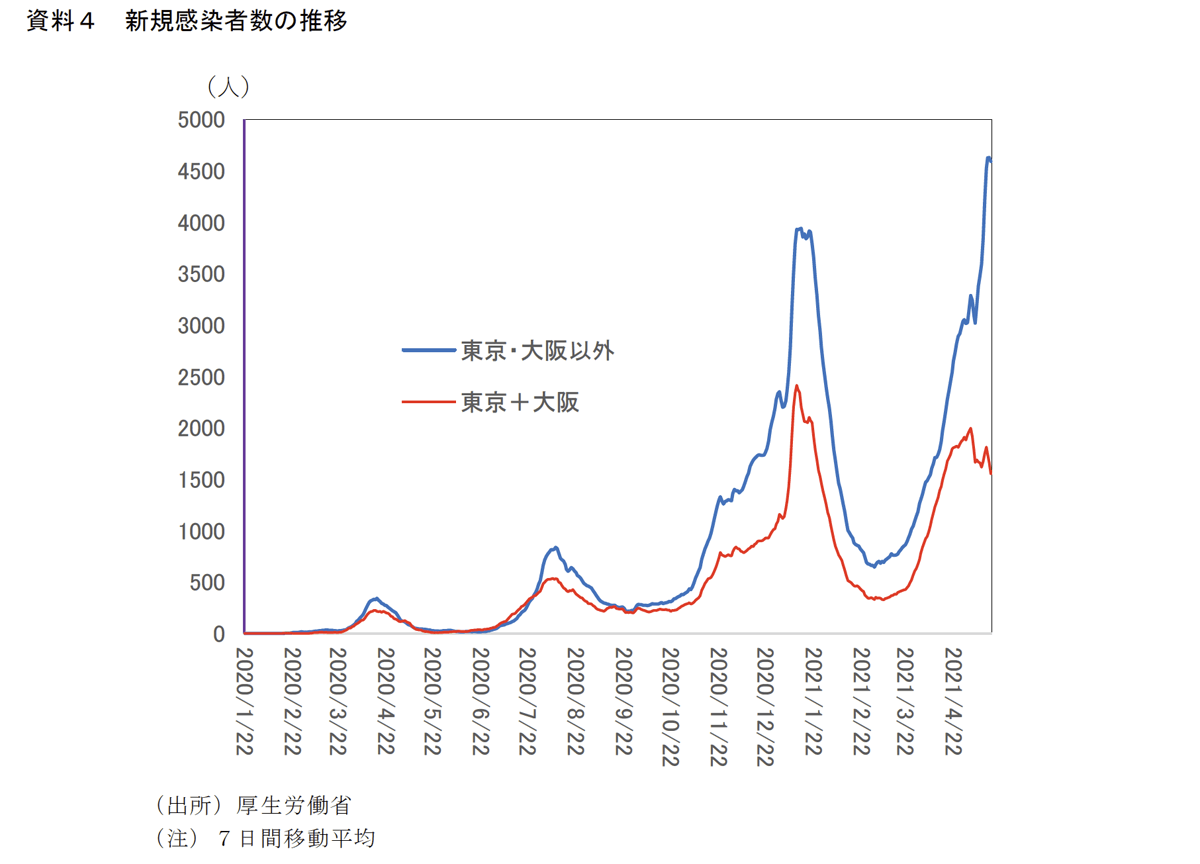

5月17日に公表された2021年1-3月期の実質GDP成長率は前期比年率▲5.1%となった。20年4-6月期に前期比年率▲28.6%と急減した後、7-9月期(同+22.9%)、10-12月期(同+11.6%)と2四半期連続で年率二桁の高成長となっていたが、1-3月期は再びマイナス成長に転じ、持ち直しの動きがいったん途切れる形となった。

マイナス成長の主因は個人消費の悪化だ。昨年末以降の新型コロナウイルス感染者数急増と、年明けに発令された緊急事態宣言の影響により、外食、旅行を中心としたサービス消費が大きく落ち込んだことから、1月の個人消費は大幅に減少した。その後、感染者数がいったん落ち着いたことから2、3月の個人消費は1月対比で持ち直したが、1月の落ち込み分を取り戻すことはできず、1-3月期では前期比▲1.4%と大きく落ち込んだ。また、個人消費以外でも、Go Toトラベル事業一時停止の影響で政府消費が大幅に減少したことも影響している。

GDP統計において前期比年率▲5.1%という減少幅はかなり大きな部類であり、感染拡大と緊急事態宣言発令の影響の大きさを物語る。一方、同じく緊急事態宣言が発令された20年4-6月期の前期比年率▲28.6%と比較すれば、落ち込み度合いはかなり限定的との評価も可能だ。

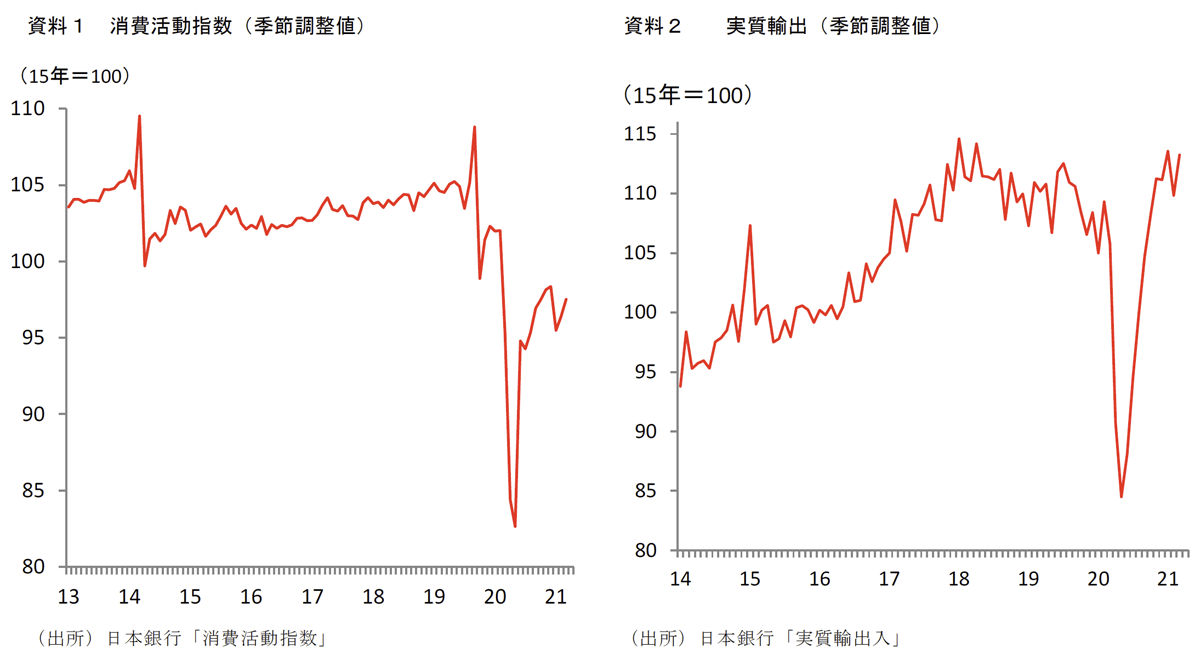

20年4-6月期と21年1-3月期で、特に差が生じたのは輸出(20年4-6月期:前期比▲17.5%、21年1-3月期:+2.3%)と個人消費(20年4-6月期:前期比▲8.3%、21年1-3月期:▲1.4%)である。①世界的に工場稼働の全面停止が相次ぎ、日本からの輸出が激減した昨年春とは異なり、感染拡大下でも世界的に製造業部門が好調に推移したことから、輸出が増加基調を保ったこと、②全国に発令された昨年春の緊急事態宣言に対して、二度目の宣言では最大で11都府県と、発令地域が限定されていたこと、③全面的な自粛が要請された昨年春に対して、二度目の宣言では飲食店に対する時短要請が中心となるなど、感染リスクが高い分野に対して的を絞った制限だったこと、④未知のウイルスへの恐怖心もあり、強く外出が抑制された一度目の緊急事態宣言時に対し、ある種の「コロナ慣れ」や自粛疲れから、二度目では外出抑制が徹底されなかったこと、などが理由として挙げられる。

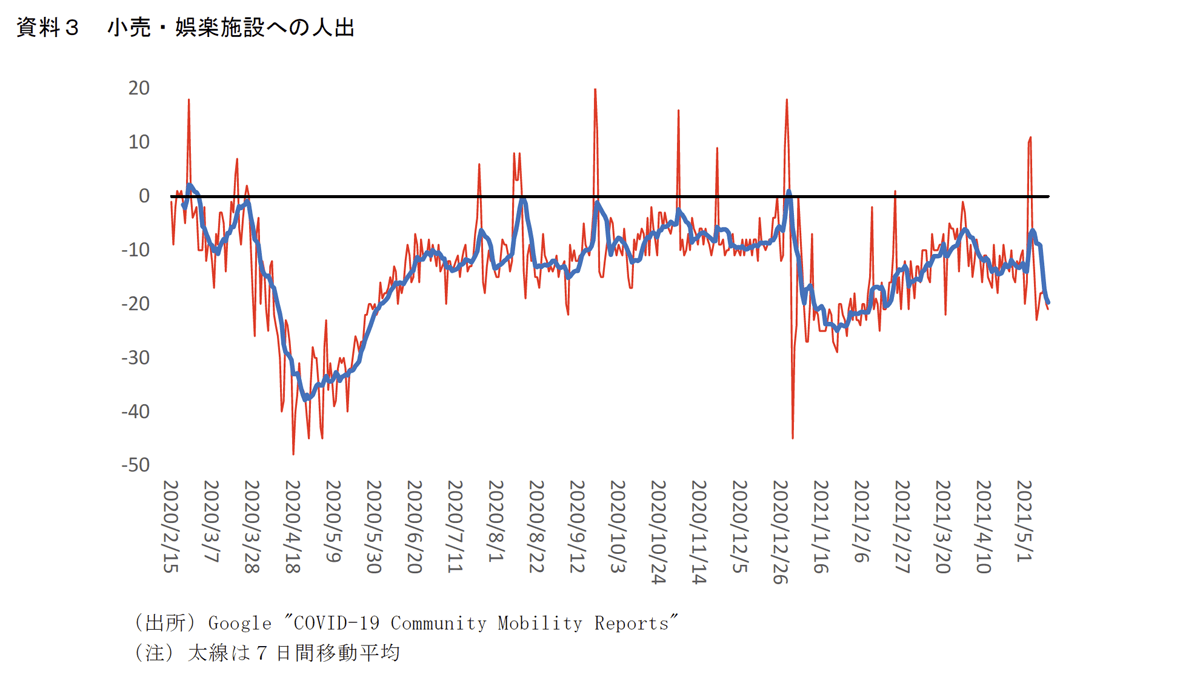

実際、小売店や娯楽施設への人出は年明け以降大幅に減少したものの、昨年春と比較すれば半分程度の落ち込みにとどまっていた。また、1月末以降は、感染者数の増加ペースが鈍化したことを受けて外出抑制度合いが緩んだ。緊急事態宣言が延長されるなかでも人出は増加傾向をたどり、3月下旬には、概ね宣言発令前の水準にまで戻っていた。

こうした消費者の行動によって経済への打撃は軽減された反面、人出の増加が再度の感染拡大を招くこととなった。経済活動の活発化と感染抑制の両立の難しさが改めて示されている。緊急事態宣言が全面解除されて間もない4月5日に3府県の6市に対してまん延防止等重点措置が適用されることとなり、その後も適用地域は拡大されていった。しかし、感染力の強い変異株が広がりを見せたこともあって感染拡大に歯止めはかからず、4月25日には4都府県に対して3度目の緊急事態宣言が発令された。当初は5月11日までとされていた期限は延長、対象地域も拡大されている。

緊急事態宣言の期間は5月31日までとされているが、これは延長される可能性があるとみている。緊急事態宣言の効果もあってか、大阪、東京などでは感染者数の増加ペースが足元で鈍化しつつあるものの、それ以外の地域では未だ感染拡大に歯止めがかかっておらず、日本全体としてみれば鈍化傾向には至っていない。また、入院数や重症者数の動向は新規感染者数に遅行することから、感染拡大ペースが鈍化した地域においても、医療提供体制への負荷は当面高い状態が続く可能性が高い。こうした厳しい状況に加え、前回3月の宣言解除後から僅か一ヶ月程度で再宣言に追い込まれたこと等も踏まえると、早期解除は難しいだろう(2週間程度の延長を想定)。

今回の3度目の緊急事態宣言については、酒類を提供する飲食店に加え、百貨店、ショッピングモール等の大型商業施設等にも休業要請が出されたほか、イベントの無観客実施が要請されるなど、飲食店への時短要請を中心とした前回の緊急事態宣言と比較して経済活動制限の度合いが強い(現在は休業要請等について一部緩和)。悪影響が飲食・宿泊等、一部の対面型サービスに集中していた2度目の宣言と比べると悪影響の範囲は広がるとみられ、一部の財消費も落ち込む可能性があるだろう。2~3ヶ月前までは、4-6月期のGDPは、緊急事態宣言の解除を受けて1-3月期の落ち込みからのリバウンドが生じ、年率+5%以上の成長になるとの見方が多かったが、感染拡大と緊急事態宣言発令を受けてそうした見方は修正を余儀なくされている。輸出が好調さを保つことや設備投資の増加が見込まれることといった要因が下支えになることから、2四半期連続のマイナス成長は回避されるとみるが、消費の落ち込みが響く形で4-6月期のGDP成長率はゼロ近傍にとどまると予想する。目先、停滞感の強い状態が続くだろう。

ワクチン接種に大幅な遅れも、状況は徐々に改善

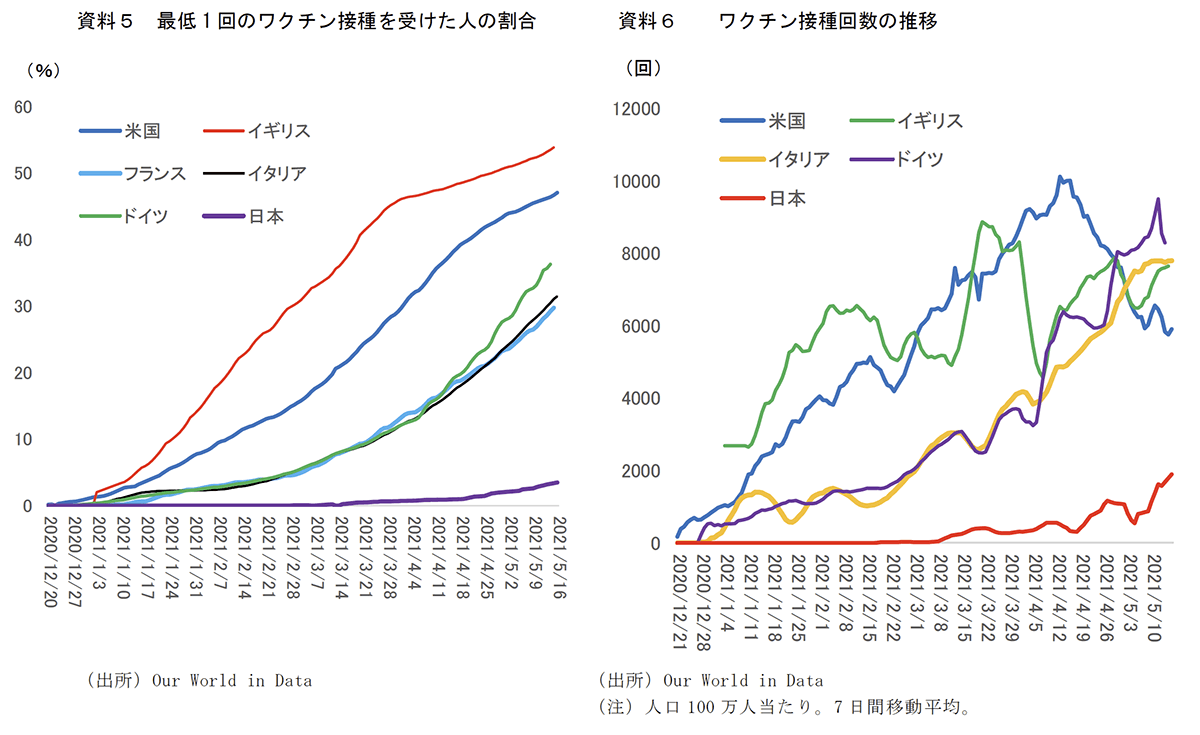

こうした状況を変えるきっかけになることが期待されているのがワクチンである。ワクチン接種で先行している国々では、行動制限が緩和され、人々の活動が活発化するなかでも感染者数が明確に鈍化しており、感染抑制効果についてはかなり期待できそうだ。

米国ではワクチン効果で新規感染者数が減少、行動制限も徐々に緩和されていることに加え、巨額の経済支援策がさらに景気を押し上げることで4-6月期の成長率は一段の加速が見込まれている。ユーロ圏は1-3月期こそマイナス成長となったが、ワクチン接種が着実に進展しつつあり、今後は景気回復ペースが速まってくることが予想される。一方、ワクチン接種が諸外国に比べて大きく遅れている日本では、前述のとおり4-6月期はほぼゼロ成長にとどまる見込みである。このように、4-6月期にはワクチン接種率の差が経済成長率の差として明確化することになるだろう。

もっとも、日本のワクチン接種を取り巻く環境に、足元で改善がみられつつあることも事実である。まず、懸念されていたワクチン確保の問題については概ね目処がついた模様であり、ワクチン供給量の不足がワクチン接種の妨げになるという事態は回避できるとみられる。最大の問題である医療従事者の確保については依然として解決していないが、政府は、通常ワクチンが接種できる医師、看護師に加え、歯科医師についても条件付きで容認したほか、今後は薬剤師の活用を検討するなど、打ち手確保のための対策は徐々に進んでいる。また、地方自治体も円滑な接種に向けて現在準備を進めている。予約等に関して多少の混乱はみられているものの、当初懸念されていたような大混乱は今のところ避けられている印象を受ける。諸外国でも、接種ペースが軌道に乗るには一定の時間が必要だったことを踏まえると、政府が目標とする高齢者への2回分接種を7月末までに完了することは難しいとみられるが、接種ペースが今後徐々に加速することで、遅くとも9月末までには高齢者接種分については目処が付くと想定している。

高齢者へのワクチン普及で今後の緊急事態宣言再発令の可能性は大幅に低下

高齢者へのワクチン接種の進展は、医療の提供体制への負荷の面で大きな意味を持つ。これまでは、感染が拡大すると、高齢の重症者が増加することで医療がひっ迫し、緊急事態宣言の発令に繋がってきた。高齢者にワクチンが行きわたることで医療提供体制に余裕ができれば、仮に感染が拡大したとしても、緊急事態宣言が発令される可能性は大きく低下する。

これまで日本は、感染拡大 → 行動制限 → 感染抑制 → 経済活動再開 → 感染拡大 → 行動制限というパターンを繰り返してきた。今回の緊急事態宣言は6月中の解除を想定しているが、その後経済活動が持ち直せば、夏から秋にかけて再び感染者数が増加する可能性も考えられる。集団免疫の達成には時間がかかるなか、しばらくは経済活動と感染拡大抑制のバランスを取りながら進んでいかざるを得ず、成長率はある程度抑制されるだろう。もっとも、前述のとおり高齢者への感染が抑制されることから緊急事態宣言の再発令には至らず、再度のマイナス成長といった事態は回避されると予想している。景気持ち直しの動きは途絶えないだろう。

なお、21年夏に予定されている東京オリンピックについては、無観客での開催を想定しているが、今後の状況次第では中止の可能性も否定できない。もっとも、オリンピック開催に伴う経済効果と呼ばれるものは建設投資が大半を占めており、これについては既に発現済である。オリンピック開催の有無や開催方法が景気動向に大きな影響を与えることはないだろう。

ワクチン普及で22年の景気はコンセンサス上振れを予想

高齢者への接種完了後、一般接種も進んでいくことで、21年末には人口の半分程度へのワクチン接種が行われると想定している。集団免疫の達成には至らなくとも、接種率が向上するにつれて感染抑制効果は徐々に発現することが予想される。感染者数の減少が実際に見えてくれば、心理的な面でも好影響が及ぶだろう。21年度後半から22年度にかけて、景気は上振れる可能性が高い。

特に期待されるのが、これまで抑制されてきたサービス消費の活発化である。サービス消費については、その性質上、いったん失われた需要分が後に上乗せされる形で顕在化する「挽回消費」が財と比べて発現しにくいことは確かである。もっとも、挽回消費までには至らなくとも、仮にサービス消費が新型コロナウイルス前の水準に戻るだけでも景気には大きなインパクトがある。20年後半以降の景気持ち直しの影響がタイムラグをもって波及することから、22年の雇用・賃金の緩やかな回復が見込めることも好材料だ。

また、感染拡大リスクが小さくなれば、需要喚起を目的とした経済対策が実施しやすくなることも、景気の後押しにつながる。昨年実施されたGo ToトラベルやGo To Eatは、感染拡大に繋がったとして大きな批判を浴びたが、ワクチンの普及が進み、感染リスクが軽減された状態であれば、こうした政策も十分検討に値するだろう。

結果として、22年度の成長率は+3.1%と、ESPフォーキャスト調査におけるエコノミストコンセンサス(+2.2%)を大きく上回ると予測している。また、GDPの水準(季節調整値)でみれば、新型コロナウイルス感染拡大前の19年10-12月期の水準を取り戻すのは22年1-3月期、消費増税前の19年7-9月期を回復するのは22年7-9月期と想定している。

物価の基調は弱いまま。21年度はプラス転化も緩やかな伸びにとどまる

消費者物価指数(生鮮食品除く総合)の見通しは、2021年度が前年度比+0.3%(前回見通し時点:+0.6%)、22年度が+0.7%(前回見通し時点:+0.7%)である。通信大手各社によるオンライン専用の低価格プランが消費者物価指数に反映されたことから、21年度の予測値を下方修正した。

21年4月の東京都区部消費者物価指数では、携帯電話通信料の引き下げによって、3月と比べてCPIコアが0.46%Pt押し下げられた。ウェイトの違いを考慮すると、全国のCPIコアでは0.57%Ptの押し下げとなる見込みである。4月以降のCPIではこの要因が大きな下押し要因になる。一方、①原油価格上昇の影響に加え、昨年の水準が低かったことの裏が出ることから、エネルギー価格は4月に前年比でプラスに転じ、その後も上昇率を高めていくこと、②8月にはGo Toトラベル開始から1年が経過することで、宿泊料が押し上げ要因に転じる、といった押し上げ要因もある。CPIコアは、当面小幅マイナス~小幅プラスのゼロ近傍で推移した後、21年夏以降、緩やかに上昇率が高まると予想する。

CPIはこれまで、消費税率引き上げや教育無償化、Go Toトラベル、携帯電話通信料の引き下げといった政策要因や、エネルギー価格の変動等により大きく攪乱されており、物価の基調が見えにくい状況が続いてきた。そこで、これらの影響を除いた「除く生鮮食品・エネルギー(消費税及び教育無償化要因、宿泊料、携帯電話通信料除く)」を計算すると前年比+0.3%と小幅な上昇にとどまっており、物価の基調が弱いことが確認できる。

当面、こうした物価の基調が上向くことは見込み難い。2度目、3度目の緊急事態宣言の発令を受けて個人消費が大きく悪化したことから、需給バランス面からの物価下押し圧力は強まる方向にある。また、春闘では企業によってバラツキはみられたものの、全体として賃上げは抑制されており、所定内給与の伸びは20年対比で鈍化するとみられる。賃金面からの物価上昇圧力も乏しい状態が続くだろう。

22年度にはワクチン効果もあって景気の持ち直しペースが速まることから、物価の基調も次第に上向くとみているが、物価上昇ペースが明確に高まるには至らない。需要回復ペースが速まる一方で、ワクチン普及による感染リスクの低下から供給面での制約も弱まることが予想される結果、景気の持ち直し度合いが大きい割に賃金・物価上昇圧力が高まりにくいという状況になる可能性が高い。22年度も物価上昇圧力は限定的で、年度平均でも+0.7%にとどまると予想する。+2%には程遠い状態が続くだろう。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測