- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲2.0%、S&P500は▲2.1%、NASDAQは▲2.7%で引け。VIXは27.60へと上昇。米CPIの予想比上振れをきっかけに金利上昇・株価下落の展開。

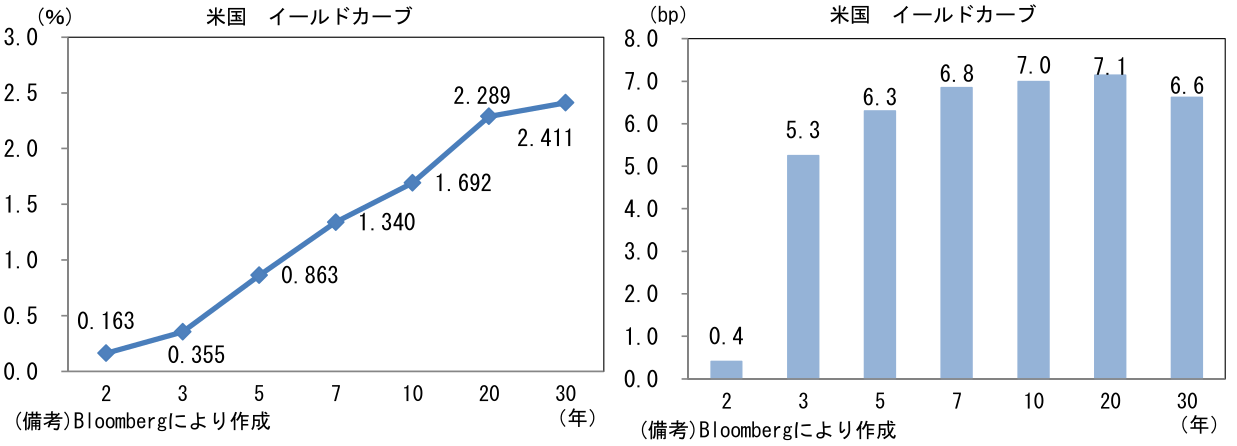

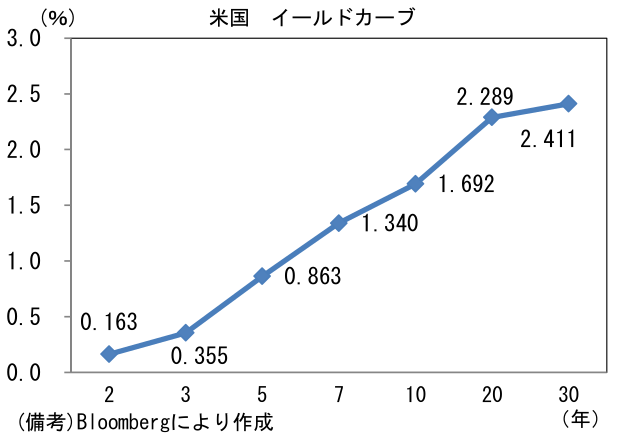

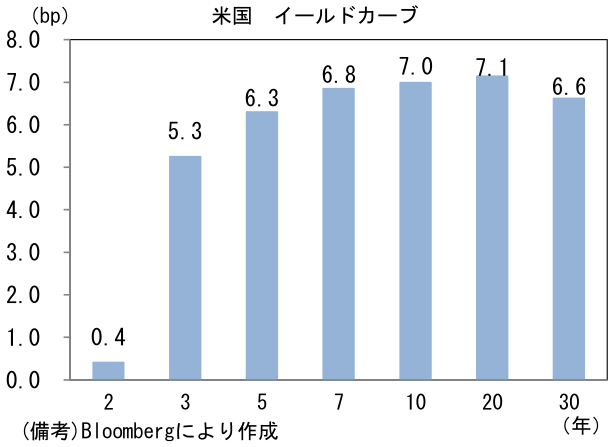

- 米金利カーブはベア・スティープ化。予想インフレ率(10年BEI)は2.563%(+2.2bp)へと小幅な上昇に留まった。CPIが市場参加者の物価見通しに大きな影響を与えた形跡はない。債券市場の実質金利は▲0.872%(+4.9bp)へと上昇。ややパニック的な米債売りがあったとみられる。

- 為替(G10通貨)はUSDが全面高。USD/JPYは109半ばへと上伸、EUR/USDは1.20前半へと下落。コモディティはWTI原油が66.1㌦(+0.8㌦)へと上昇した反面、銅は10445.5㌦(▲14.5㌦)へと低下。金も1822.8㌦(▲13.3㌦)へと低下した。ビットコインは下落。

注目ポイント

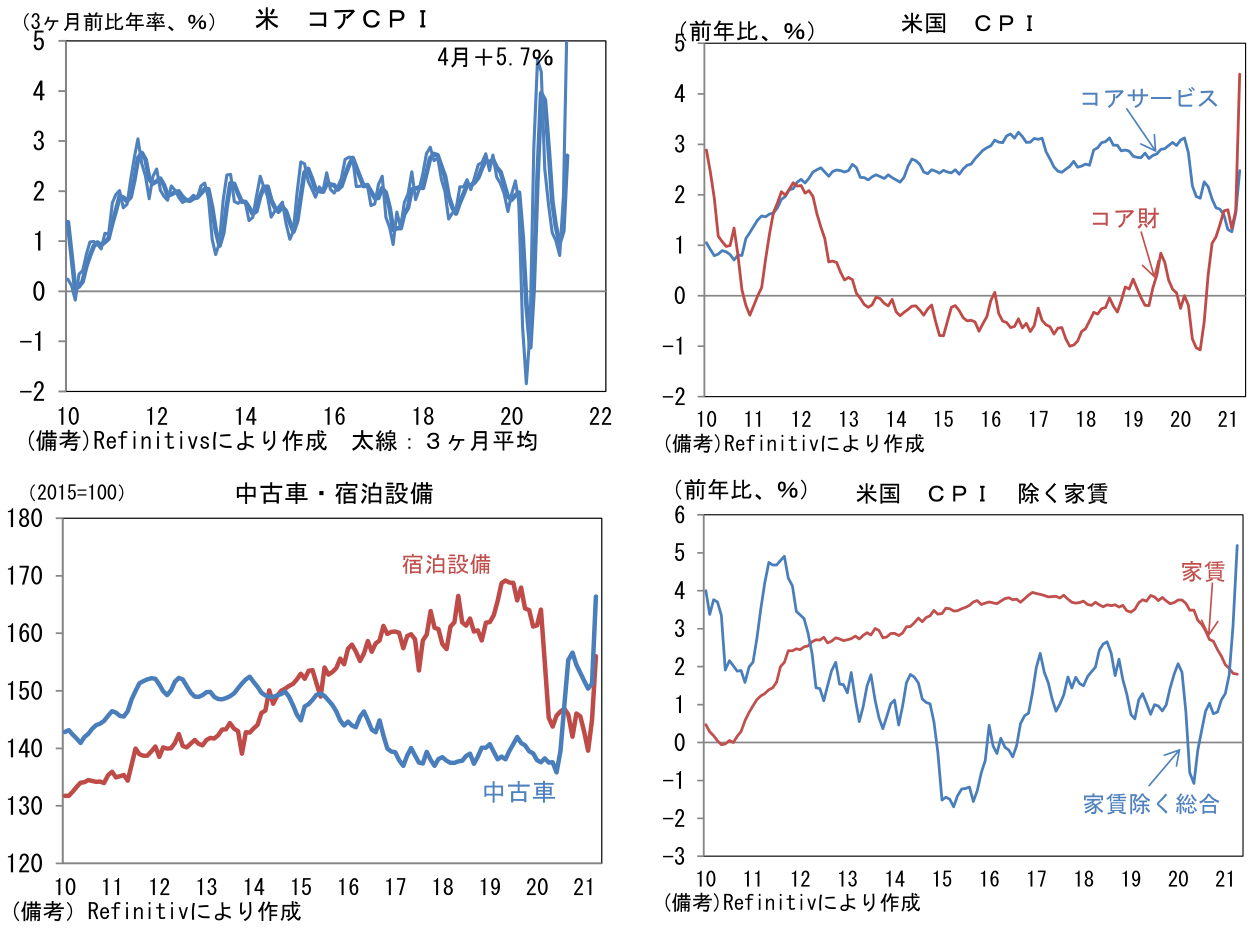

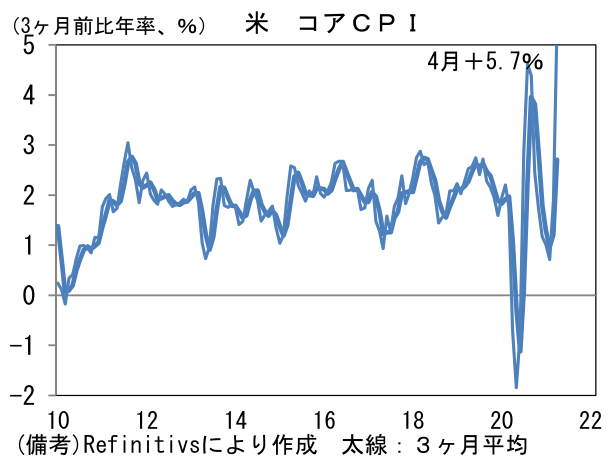

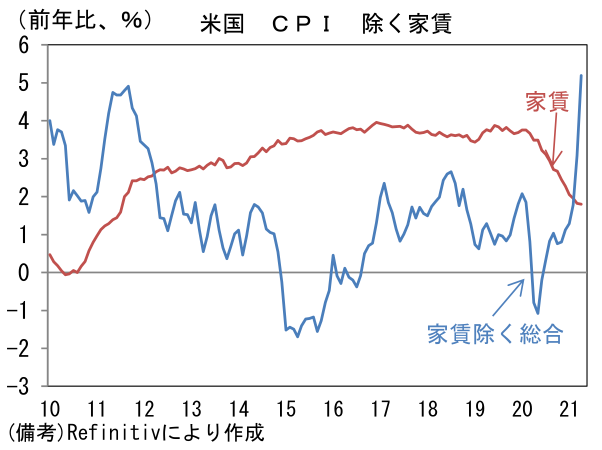

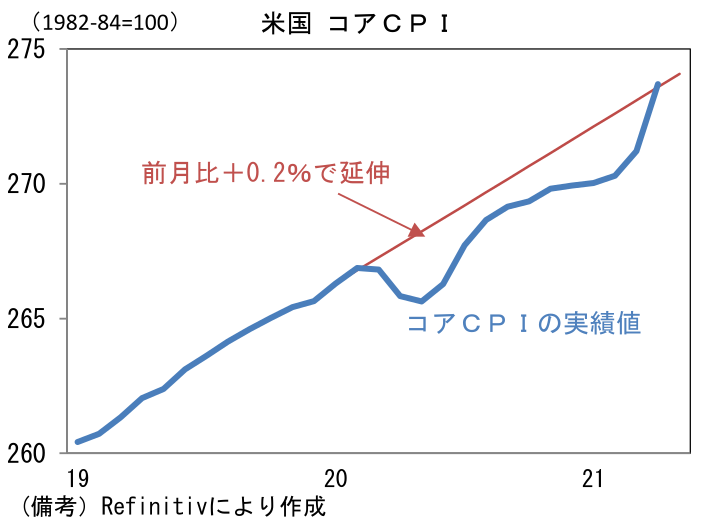

- 4月米CPIは市場予想を大幅に上振れ、総合は前月比+0.8%、前年比+4.2%へと急上昇。エネルギーは前月比▲0.1%と落ち着いていたものの、ベースエフェクトにかく乱され前年比+25.1%と急伸。食料・エネルギーを除いたコアCPIは前月比+0.9%、前年比+3.0%であった。3ヶ月前比年率では+5.6%、それを3ヶ月平均した数値は+2.7%へと到達。なお、家賃を除いたCPIは前年比+5.2%と大幅上昇。消費者の体感物価は顕著に高まっていると思われる。

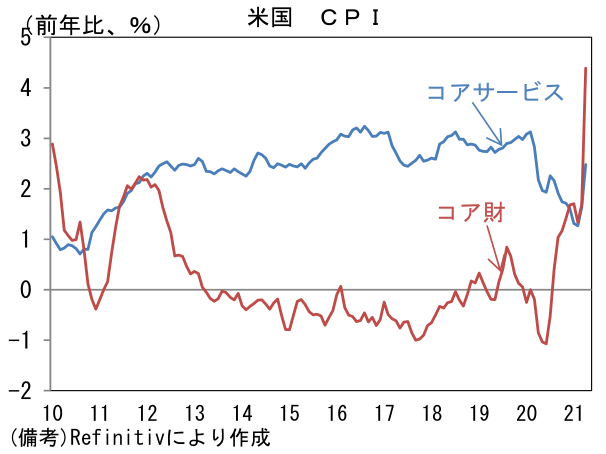

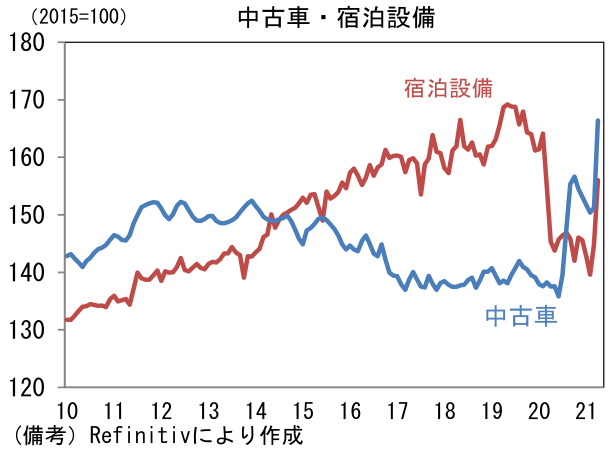

- コア財は前月比+1.9%と大幅に上昇。中古車価格が+10.0%と急上昇した。半導体不足によって新車が供給制約に直面したことから代替需要があったとみられる。コアサービスは前月比+0.5%であった。宿泊設備が+7.6%、航空運賃が+10.2%と異例の伸びを示し復活を象徴。宿泊設備の水準は2020年1月をなお3.4%も下回っていることを踏まえると、向こう数か月は高い伸びが続きそうだ。

- コア物価の水準はコロナがなかった場合に実現したであろう水準に比肩した。2019年のコアCPIは前月比+0.2%ペースであったから、パンデミック発生前後に生じた断層は概ね埋まった形だ。FEDの重視するPCEデフレータに引き直すと2%トレンドには届かないものの、コロナパンデミックによって引き起こされた構造変化がデフレ(過度なディスインフレ)の脅威を著しく増大させるとの懸念は後退したと言える。

- こうした物価上昇をFEDは「一時的」であると見做し、金融政策上の重要事象に位置付けることはないだろう。もっとも、今後、長期金利が上昇するなどして株式市場が下落したとしても、いわゆるパウエル・プットが発動される可能性は低いのではないか。4月FOMCでパウエル議長は「株式市場には若干の泡(フロス)が見られる」という認識を示していた。

- なお、日銀はTOPIXの前場下落率が1.98%に達した5月11日にETF買入れを見送り、12日も(前場下落率0.91%)も同様であった。前場下落率が2.17%に達した4月21日に700億円の買入れを実施していた経緯を踏まえると、現時点において日銀のETF買入れ基準は前場下落率2%に設定されている可能性が高い。2016年以降のデータに基づけば、2%基準を満たす日は年間で9日程度である。かつて日銀トレードとも言われた「後場の日銀ETF買い入れを見込んだ先回り買い」の機会は激減しそうだ。一回当たりの買い入れ額が700億円であると仮定した場合、年間買い入れ額は1兆円を大幅に下回る。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般