- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 新型コロナ禍であらためて考えるASEANを取り巻く風向き

- Asia Trends

-

2021.04.19

アジア経済

金融市場

新型コロナ(経済)

インドネシア経済

タイ経済

フィリピン経済

マレーシア経済

その他アジア経済

新型コロナ禍であらためて考えるASEANを取り巻く風向き

~ESG投資が存在感を高めるなかでASEANへの評価を冷静に見極める必要性も~

西濵 徹

- 要旨

-

- 昨年来の新型コロナウイルスのパンデミックを受けてASEAN経済は深刻な景気減速に直面したが、その後の世界経済の回復やASEAN域内での感染拡大一服を受けて景気は底入れしてきた。しかし、足下では多くの新興国で感染力の強い変異株による感染再拡大の動きがみられるなか、ASEANではワクチン接種の広がりにも拘らず同様の事態に見舞われる国が出るなど、景気回復に冷や水を浴びせる懸念が出ている。

- 感染再拡大に加え、国際金融市場を取り巻く環境変化も重なり、足下ではASEANへの資金流入の動きも弱まっている。金融市場においてはESG投資の存在感が高まるなか、2月のミャンマーでのクーデター以降に存在感を示せないASEANへの「見る目」が変化していることも資金動向に影響を与えている可能性もある。24日の首脳会議で何らかの成果が出なければ、投資家のASEANへの評価にも少なからず影響が出よう。

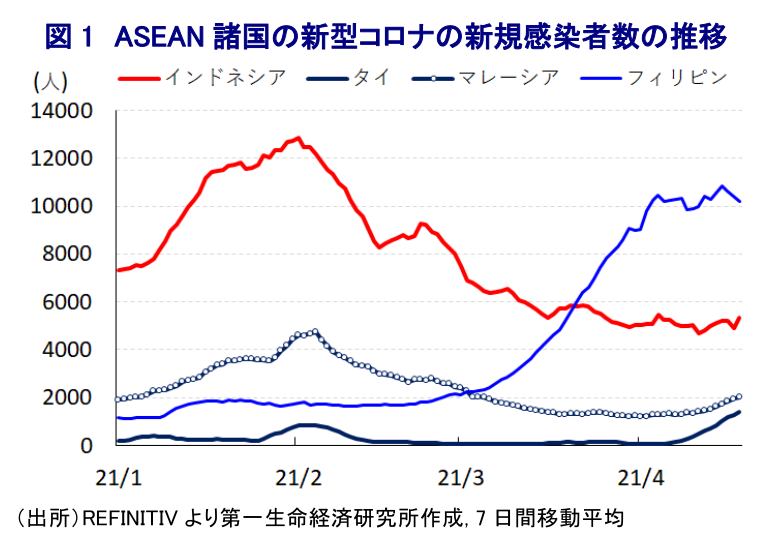

経済活動の再開及び正常化の動きが図られており、大きく下押し圧力が掛かった世界貿易の底入れが進むなど、経済構造面で輸出依存度が相対的に高い国の多いASEAN経済は外需をけん引役に景気の底入れが促されている。なお、感染収束が進んで経済活動の正常化が進んでいるベトナムは昨年の経済成長率が+2.91%とプラス成長を維持するなど、新型コロナウイルスの影響を完全に克服する国もみられるほか1 、それ以外の国々も感染拡大の動きが一服したことで経済活動の再開が図られるなど、景気の底入れを強める動きがみられた。しかし、足下では感染力の強い変異株の響で感染が再拡大する動きが広がりをみせるなか、ASEAN諸国においても感染が再拡大する動きが顕在化しており、マレーシアでは非常事態宣言の発令に追い込まれたほか2 、タイにおいては度々非常事態宣言が延長され1年以上に及んでいる上、フィリピンにおいても先月末に行動制限を再強化する事態に追い込まれるなど3 、景気回復の道筋に暗雲が立ち込める動きがみられる。さらに、年明け以降の新規感染者数が頭打ちの様相を強めてきたインドネシアにおいても足下では底打ちの兆候が出るなど、感染の再拡大が懸念される動きがみられる。なお、ASEAN諸国においてはワクチン接種が広がるなど事態打開に向けた動きも前進しているものの、変異株による感染拡大の動きが急速に広がれば強力な行動制限を課す必要に迫られるとともに、底入れが期待された景気に冷や水を浴びせることが懸念される。

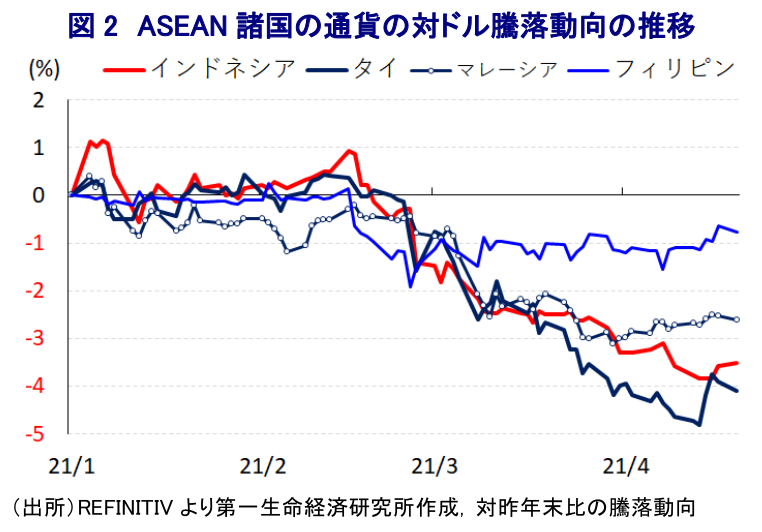

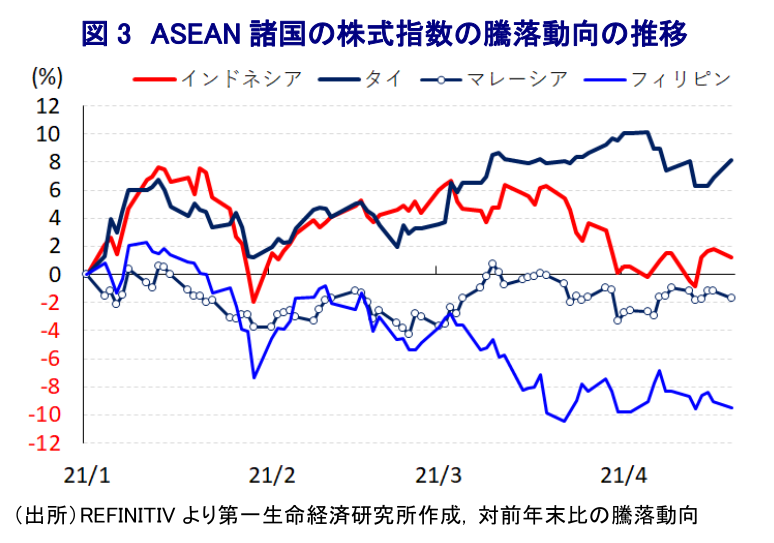

昨年後半以降の国際金融市場においては、全世界的な金融緩和を背景に『カネ余り』の様相が一段と強まったことに加え、中国をはじめとする世界経済の回復期待の高まりを追い風に新興国への資金流入の動きが強まる流れが続いてきた。しかし、米長期金利の上昇をきっかけにそうした流れに変化の兆しが出ており、新型コロナウイルスの感染拡大が続く国・地域においては資金流出の動きが強まるなど、一転して厳しい状況に直面している。ASEAN諸国については、中国経済や米国経済の回復の動きが外需の追い風になるなど実体経済の押し上げ要因が多く、昨年末から年明け直後にかけては資金流入の動きが活発化してきたため、足下ではその反動も影響して資金流出の動きが強まっている可能性がある。さらに、足下では各国で新型コロナウイルスの新規感染者数が再び拡大傾向を強めており、景気回復に対する期待が後退していることも資金流入の動きが弱まる一因になっていると考えられる。他方、株式市場については上場企業の業績動向の行方が左右する傾向があるために国ごとに差異が生じる動きはみられるなか、タイについては国際商品市況の底入れの動きが株価を押し上げるなど特異な動きがみられる一方、行動制限の再強化の動きも影響してフィリピンの株価は低迷しているほか、マレーシアやインドネシアの株価は上値が重い展開が続くなど、国際金融市場を取り巻く環境変化や感染動向の行方が影響している可能性が考えられる。なお、ASEAN地域への資金流入の動きが弱まっている背景には、国際金融市場において「ESG投資」の存在感が増していることが影響している可能性にも留意する必要があろう。ESG投資とはE(環境)、S(社会)、G(ガバナンス)の頭文字を取った造語であるが、投資家が判断材料として財務状況以外に上述の要因を重視することでSDGs(持続可能な開発目標)とともに注目を集めている。ASEANにおいては2月にクーデターが発生したミャンマー情勢が懸念されるなか、今月24日に臨時で首脳会議の開催が予定されており、ミャンマーからはクーデターの首謀者であるフライン総司令官が出席するとの見方が強まるなど注目を集めている。ASEANはこれまで「コンセンサスによる意思決定」と「内政不干渉」を原則としてきたほか、「ASEAN中心性(アジアの地域協力でASEANが中心的枠割を果たすとともに推進力となる姿勢)」が重視されてきたものの、ミャンマー問題を巡っては欧米主要国と中国及びロシアとの間で対立が強まるなかでASEANは事態打開に向けた指導力を発揮出来ない状況が続いてきた。この背景には、ミャンマーのクーデターや同国内での人道問題(ロヒンギャ問題)などに対するASEAN各国の思惑及び姿勢が微妙に異なることが少なからず影響するなど「一枚岩」になれないことがある。なお、仮にASEANがミャンマー問題で解決に道筋を付けられない状況が続けば、地域連合としての求心力や信頼性に悪影響が出ることは避けられず、ESG投資の観点ではすでにミャンマーを忌避する動きが広がるなかでASEANに対する投資家の見方が変化する可能性も懸念される。

以 上

1月20日付レポート「ベトナム、2020年の経済成長率は+2.91%と新型コロナを「完全克服」」

1月13日付レポート「マレーシア、非常事態宣言発令の一方でコロナ禍の政治利用懸念も」

3月29日付レポート「フィリピン、感染再拡大で行動制限再強化、景気への不透明感が再燃」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹