- Market Flash

-

2021.04.07

金融市場

マーケット見通し

株価

為替

金利

経験則に従えばISM60 超は株価ピーク

~コロナ相場の怖いところは過去の教訓が使えないこと~

藤代 宏一

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.3%、S&P500は▲0.1%、NASDAQは▲0.1%で引け。VIXは18.1へと小幅上昇も5営業日連続で20を下回った。社債市場はIG債(投資適格)が概ね横ばい、HY債(投機的格付)が堅調。HY債スプレッドはコロナパンデミック発生後の最低を連日で更新。

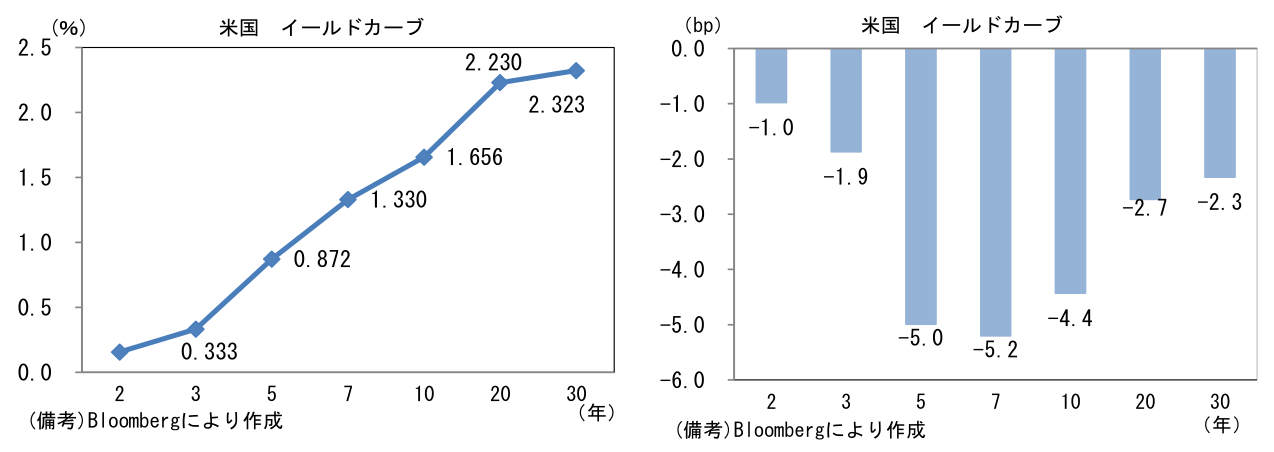

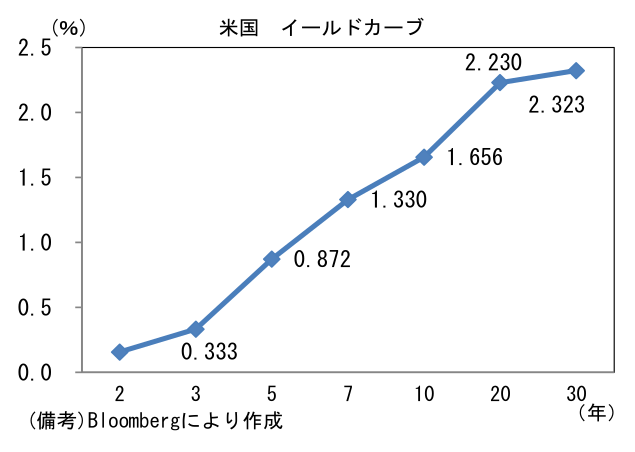

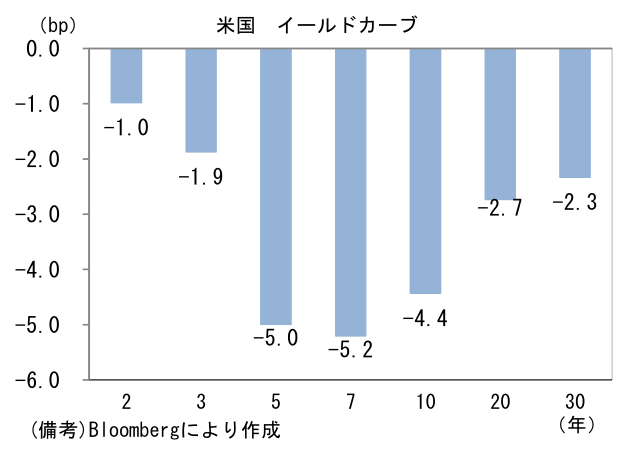

- 米金利カーブは中期ゾーンを中心に金利低下。雇用統計、ISMといった重要指標を通過したこと安心感もあってか、10年は1.7%を明確に割り込んだ。予想インフレ率(10年BEI)は2.317%(▲3.8bp)へと低下し、債券市場の実質金利は▲0.663%(▲0.6bp)へと低下。

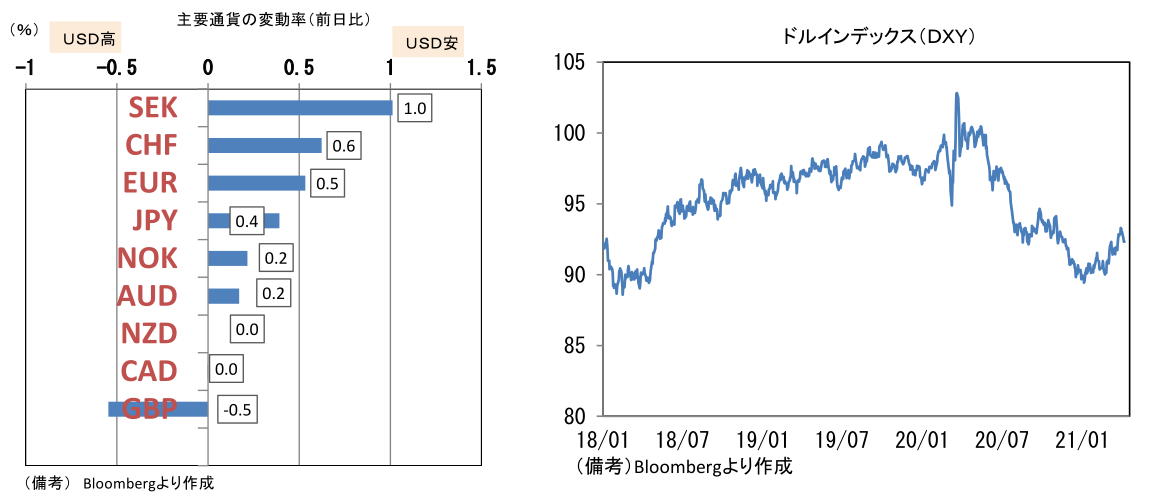

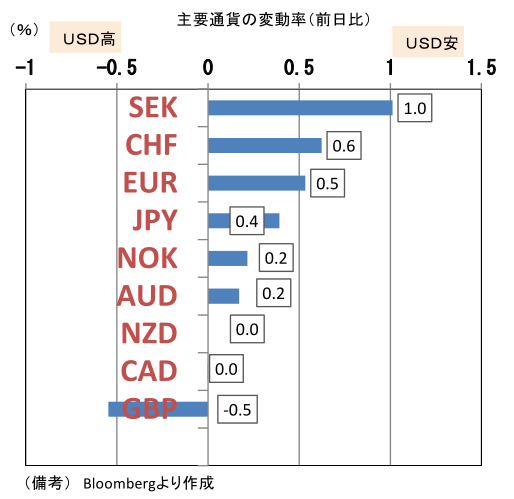

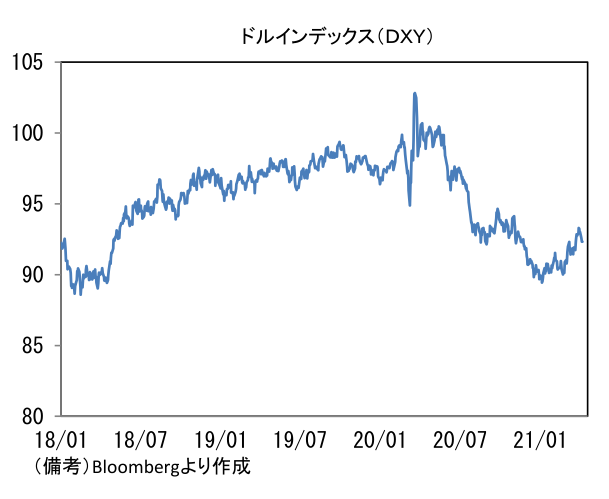

- 為替(G10通貨)はUSD安傾向。特段の理由が見当たらないなか、米金利低下に沿ってUSD/JPYは110を割れ、EUR/USDは1.18後半へと上昇。ドルインデックスは4日続落。コモディティはWTI原油が59.3㌦(+0.7㌦)へと上昇し、銅も9047.0㌦(+257.0㌦)へと上昇。金は1741.5㌦(+14.5㌦)へと上昇した。景気の強さを反映する「銅」と安全資産「金」の相対価格は上昇。ビットコインは概ね横ばい。

経済指標

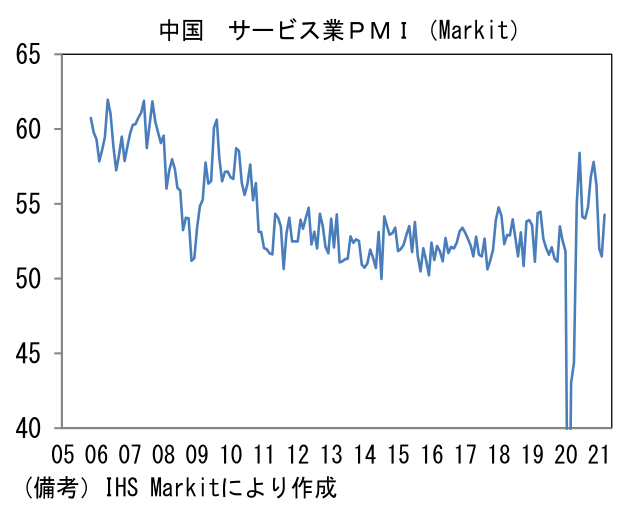

- 3月中国サービス業PMI(Markit) は54.3へと2.8pt改善。春節影響によって攪乱されている可能性はあるが、経済活動正常化の動きがサービス業に波及しつつあるようだ。新規受注(51.8→53.7)、雇用(47.9→51.3)、受注残(49.1→50.6)が軒並み上昇し、将来見通しは67.3へと2011年2月以来の高水準に到達した。

注目ポイント

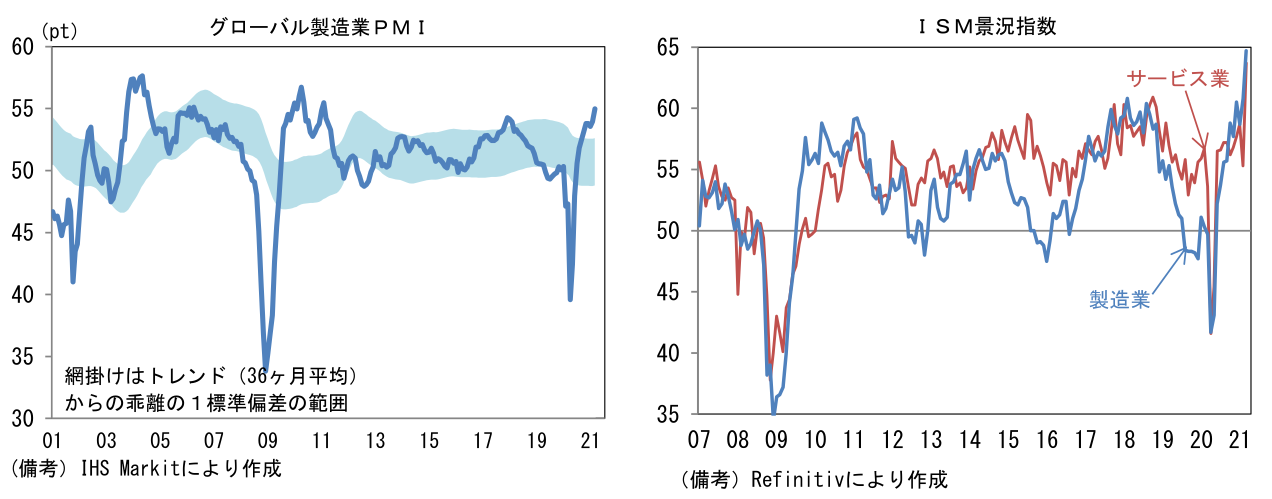

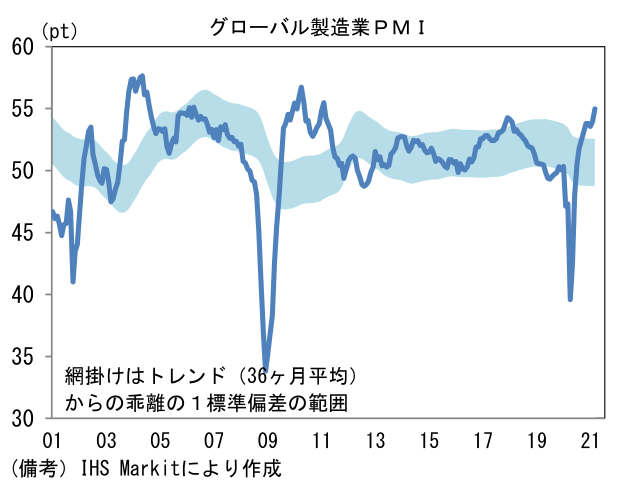

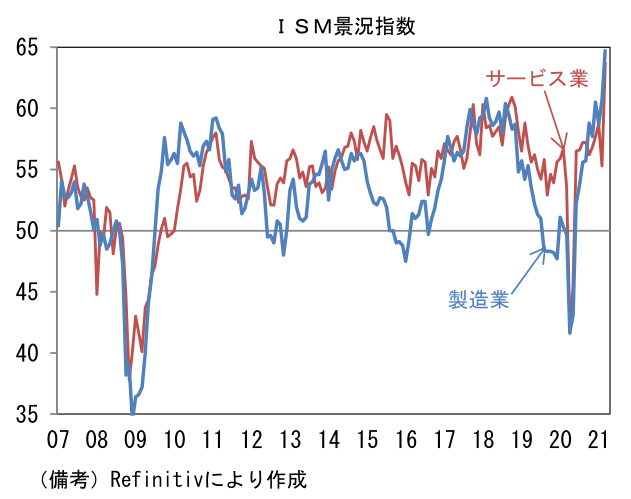

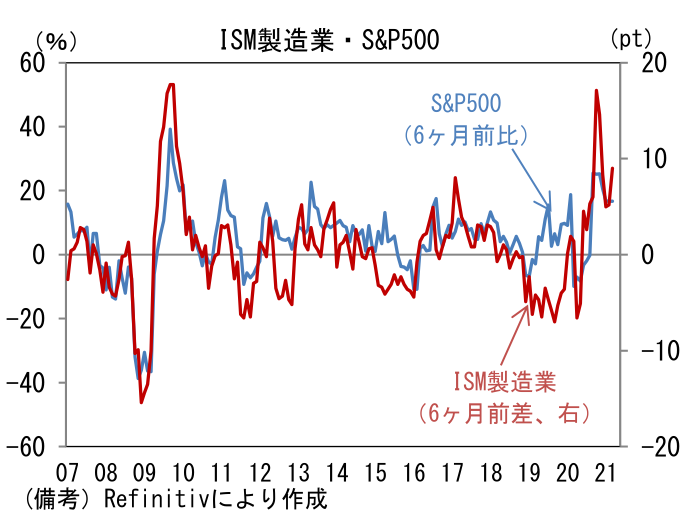

- 世界的に企業サーベイが堅調。 3月グローバル製造業PMI は55.0へと上昇し、2011年2月以来の高水準に到達。36ヶ月平均からの乖離は1標準偏差を明確に上回った。 日本 では日銀短観(大企業全産業)が大幅に改善したほか、3月の製造業PMIも強かった。 中国 ではMarkit・政府版双方とも製造業PMIの改善傾向が続く下でサービス業PMIが改善傾向を強めた。アジアでは世界的な半導体需要の増加を受けて 台湾 の製造業PMIが極めて強い。またロックダウン影響が深刻な ユーロ圏 でさえも、PMIは製造業を中心に回復が認められている。そうしたなか、目を見張る強さを記録しているのが 米国 。PMIとISMが双方とも強く、知名度で勝るISMは製造業、サービス業が共に60を超えた。

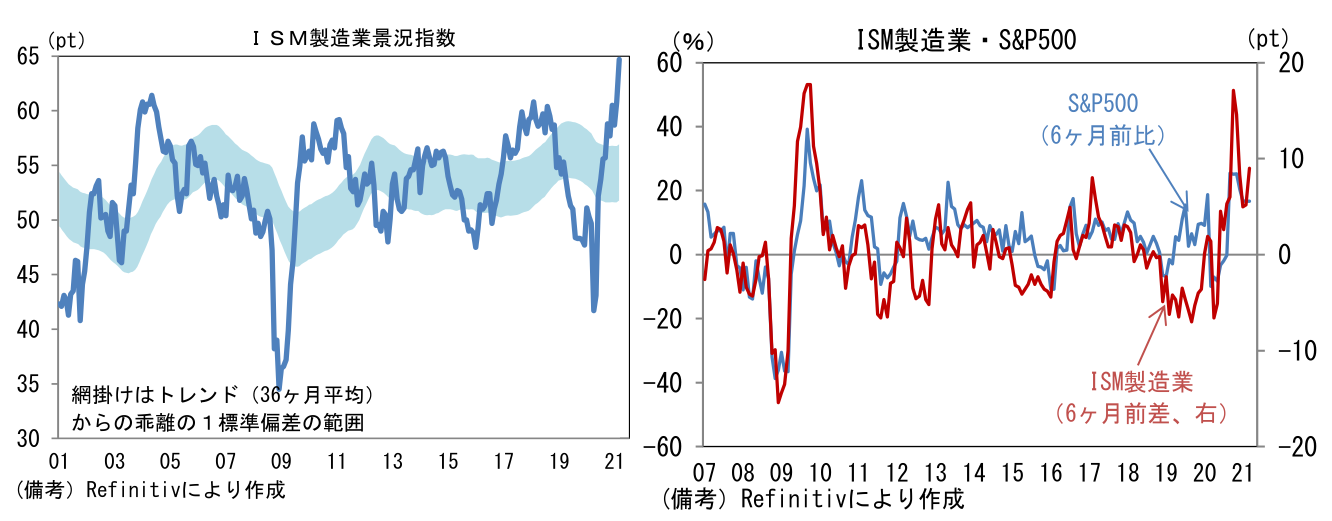

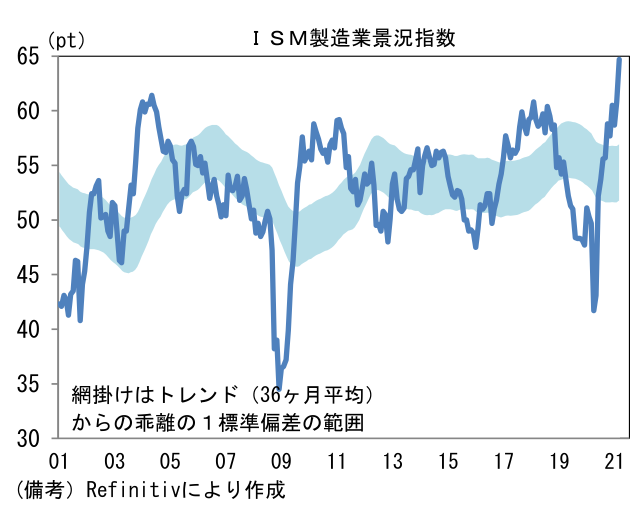

- 株式市場との関連では、ISMが60を付ける少し手前のタイミングで株価上昇モメンタムがピークアウトする傾向にあることを認識しておきたい。ISM製造業(6ヶ月前差)とS&P500(6ヶ月前比)は、対中強硬政策という非景気循環要因によって歪められた2018年を除く大半の時期で連動性を有してきた。経験則的には、株価上昇のピークは概ねISMが60を超える手前であった。ISMが60に近づくに従って、企業サーベイから発せられる業績アップサイドリスクが低減し、投資家が上値追いに慎重になるというシンプルな関係であろう。

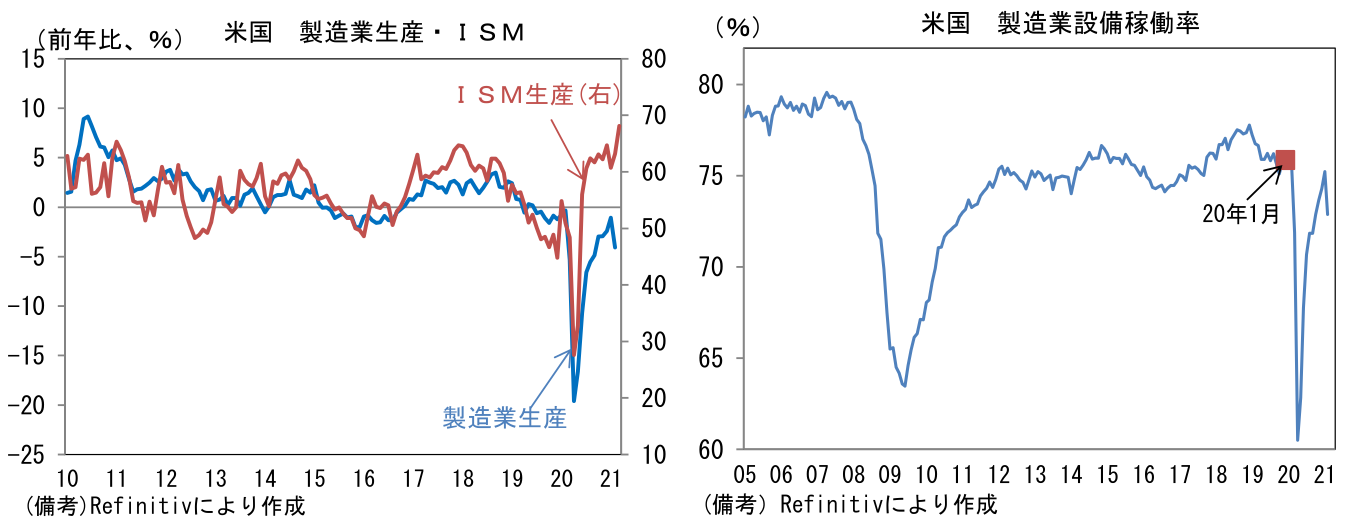

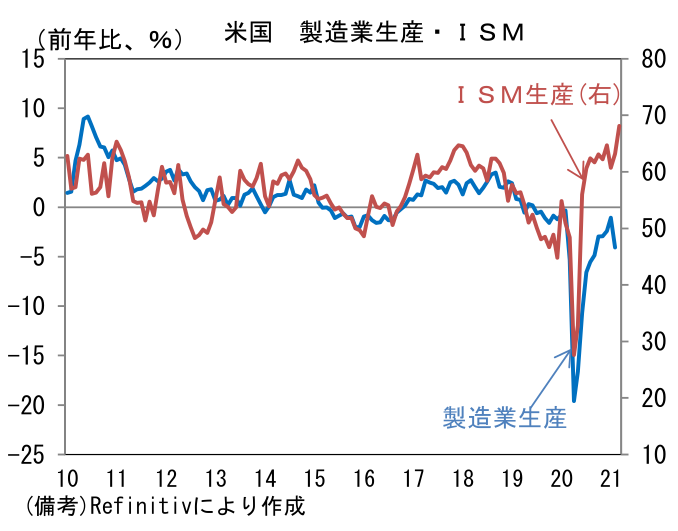

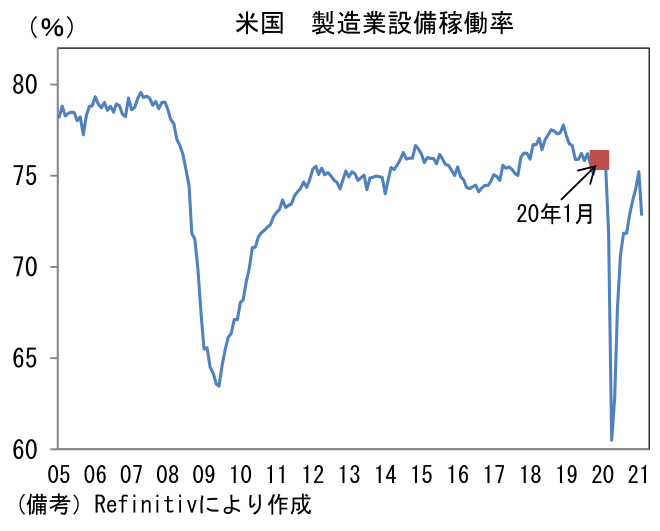

- ISMやPMIは前月との比較を問う形式のサーベイであるから、通常は、異常値とも言うべき60超の状態が持続することはない。 過去の例に従うならISMが60に到達した現状は、既に株価上昇モメンタムはピークアウトしている可能性が高い。しかしながら、今回悩ましいのは60に到達した要因が「挽回生産」や「ペントアップ」といった言葉で説明されるように通常の景気サイクルと異なっていること。鉱工業生産のレベルはコロナパンデミック発生前の水準を回復しておらず、製造業の設備稼働率にもまだ余裕があるため、今後期待通りに経済活動正常化が進んだ場合、ISMの60超が持続する可能性がある。この点は業績アップサイドリスクがなお残存することを意味するため、生産のレベルと企業サーベイの関係を丁寧に見ていく必要があるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般