- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 豪中銀、不動産市況の上昇を横目に現行の緩和政策維持を再強調

- Asia Trends

-

2021.04.06

アジア経済

金融市場

新型コロナ(経済)

オーストラリア経済

豪中銀、不動産市況の上昇を横目に現行の緩和政策維持を再強調

~長期金利の高止まりを受けて下支えを重視する一方、副作用への目配せがこれまで以上に重要に~

西濵 徹

- 要旨

-

- 豪州経済は新型コロナウイルスの感染拡大を受け、森林火災も重なり約30年ぶりの景気後退局面に陥った。しかし、その後は感染収束が進み、世界経済の回復も相俟って景気は底入れしており、足下においても回復が進む。ワクチン接種の動きも進み、感染動向も落ち着いた推移が続くなど着実に克服していると言える。

- 財政及び金融政策の総動員による景気下支えを受けて、足下では不動産市況が上昇して「バブル」が懸念される一方、国際商品市況の底入れで交易条件指数も上振れするなど景気の底入れが促されている。金融市場では金融引き締め期待を追い風に豪ドル相場の底入れが進んだが、米ドルに対して頭打ちする一方、日本円に対しては底堅い対照的な動きが続く。こうしたなか、中銀は6日の定例会合で改めて現行の金融緩和を長期に亘って維持する方針を強調しており、雇用及び物価目標の実現を優先する考えを示した。

- 先月末には規制当局である健全性規制庁が不動産価格の上昇が実需主導であることを理由にマクロプルーデンス政策の導入を時期尚早との見方を示した。他方、金融引き締め観測を理由に長期金利は高止まりしており、中銀には金融緩和による景気下支えの一方で副作用への目配せが求められる対応が続こう。

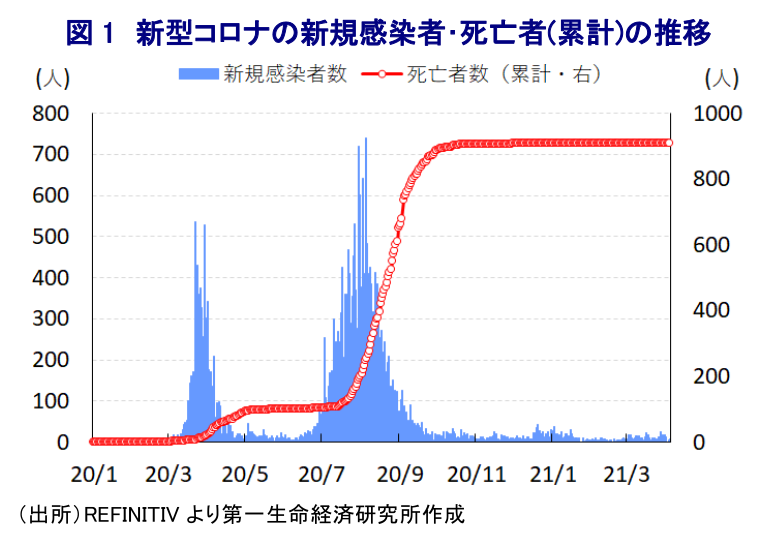

豪州では、昨年以降における新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)を受けて同国内でも感染拡大の動きが広がり、同国政府は全土を対象とする外出禁止という事実上の都市封鎖(ロックダウン)のほか、国境封鎖を実施するなど幅広い経済活動が制約される事態に追い込まれた。結果、豪州では一昨年末以降、史上最悪の被害をもたらす森林火災に見舞われたことも重なり、1991年半ば以降世界最長を記録してきた景気拡大局面は昨年前半に幕を下ろし1 、豪州経済は30年弱ぶりとなる景気後退局面に陥るなど景気に急ブレーキが掛かった。なお、当局による強力な感染対策にも拘らず度々新規感染者数が拡大する動きはみられたものの、昨年末以降の新規感染者数は最大でも数十人程度で推移しているほか、死亡者数も鈍化するなど感染が落ち着いていることを受けて、行動制限は段階的に解除されるなど経済活動の正常化が進められた。さらに、政府及び中銀は景気下支えを図るべく、財政及び金融政策の総動員を通じた取り組みを強化させる動きもみられた。また、最大の輸出相手である中国での感染収束による経済活動の正常化や、欧米など主要国での感染拡大一服による経済活動の再開などに伴い外需を取り巻く状況も大きく改善している。状況を反映して、昨年半ばを底に企業マインドは幅広い分野で改善するなど景気の底入れを示唆する動きがみられ、事実として昨年後半は2四半期連続となる前期比年率ベースで二桁%成長を実現するなど、景気は文字通りの『V字回復』を遂げている2 。他方、世界的にワクチン接種の動きが広がりをみせるなか、同国政府は来月までに400万人を対象に接種を完了させる計画を立てており、1月末に米製薬企業と独バイオ医薬品企業が共同開発したワクチンが承認され、2月半ばには英製薬企業が開発したワクチンが暫定承認されており、先月末には同国内で英国製ワクチンの製造も承認されるなど供給体制も構築されている。こうしたことも追い風に、足下の新規感染者数は落ち着いた推移が続いている上、死亡者数もゼロで推移するなど『克服』に向けた動きは着実に前進していると捉えられる。

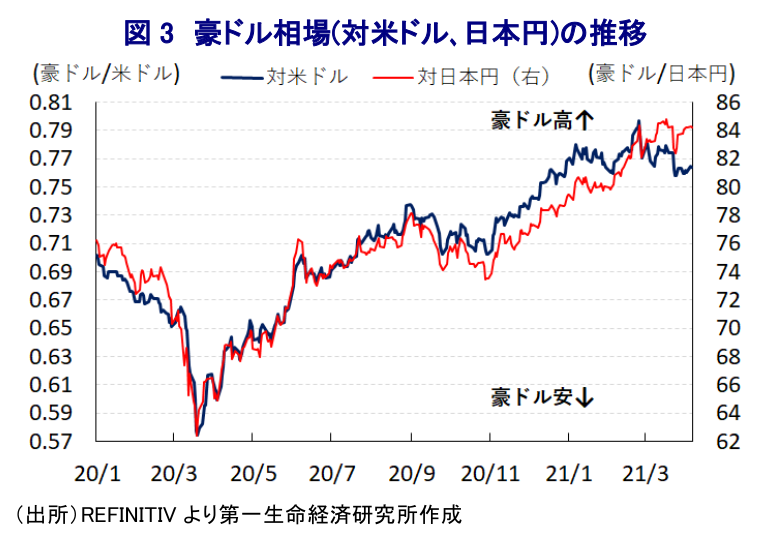

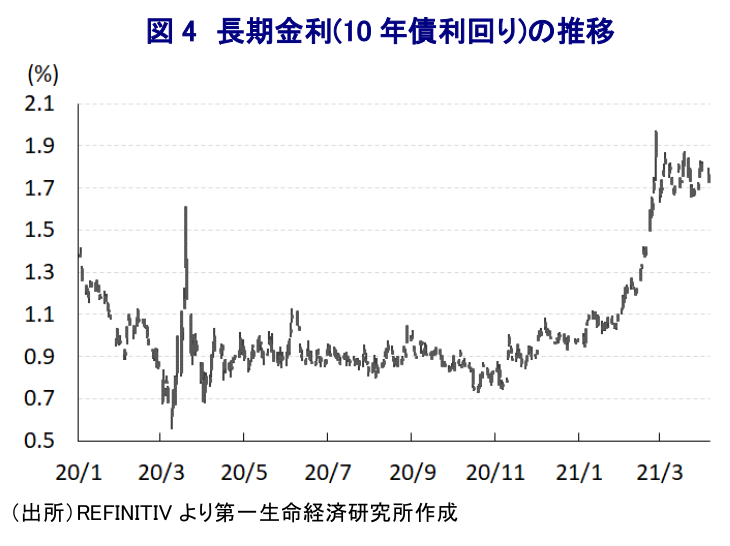

このように豪州における感染動向は落ち着いた推移が続いて経済活動の正常化が進んでいるほか、中銀は利下げ実施やイールド・カーブ・コントロールの導入に加え、量的緩和政策に動いたことで金融市場では『カネ余り』が意識される状況にあることも追い風に、足下の不動産価格は上振れする動きがみられる。この背景には、金融市場では景気回復の進展を理由に長期金利が上昇傾向を強めるなど景気回復の足かせとなることが懸念されるなか、中銀は緩和政策を長期的に堅持する姿勢を示すなど3 低金利環境が続くとの期待が高まるなか、新型コロナウイルスのパンデミックを受けた生活の変容を受けて住宅需要が押し上げられるなど、需給が急速にひっ迫していることが不動産市況の過熱感に繋がっている。さらに、足下では欧州や一部の新興国で感染力の強い変異株の感染拡大が確認されるなど景気に対する不透明感がくすぶるものの、世界経済の回復期待を背景に主力の輸出財である鉄鉱石をはじめとする国際商品市況は底入れしており、交易条件指数は12年半ぶりの水準となるなど国民所得を押し上げる動きもみられる。よって、金融市場においては中銀が早晩金融引き締めに転じる必要性に迫られるとの見方が強まっており、豪ドル相場は底入れの動きを強めつつあるなか、米ドルに対しては米国景気の回復を背景とする米長期金利の上昇を受けて頭打ちする一方、日本円に対しては底堅く推移するなど対照的な動きをみせている。こうしたなか、中銀は6日に開催した定例会合において政策金利、3年物国債金利の誘導目標、ターム物資金調達ファシリティー(TFF)の適用金利をいずれも0.10%に据え置くとともに、量的緩和政策も維持することを決定した。会合後に公表された声明文では、世界経済について「ワクチンの普及が景気回復を支えるがその動きはバラついている」とし、先行きについて「不確実性はあるが状況は改善している」との見通しを示すとともに、「世界貿易の回復に伴い商品市況は大きく上昇している」との見方を示した。国際金融市場についても「ワクチン接種の広がりや米国の財政刺激策を背景に長期金利は上昇している」としつつ、同国については「貸出金利は過去最低水準で推移する一方、豪ドル相場はここ数年のレンジの上限に達している」との見方を示した。なお、同国経済については「予想以上の回復が進んでおり、雇用環境も改善している」とした上で、先行きも「今年及び来年はトレンドを上回る成長が見込まれる」とする一方、「賃金や物価は抑えられており、余剰生産能力が残るなかで労働市場がタイト化するには暫く時間を要する」とし、物価について「値下げ撤回による一時的な上振れが見込まれるが、今後数年に亘って2%を下回る推移が続く」との見通しを示した。なお、不動産市場については「持ち家向けで活況を呈する一方で投資向けは伸び悩んでいる」との見方を示した上で、「住宅市場の動向を注視しつつ貸出基準を維持することが重要」との考えをみせた。先行きの政策運営について「完全雇用とインフレ目標の実現に向けては量的緩和政策を拡充する用意がある」と追加緩和に含みを持たせる姿勢をみせた上で、「金融コストの低下や豪ドル相場の低下を通じて家計及び企業のバランスシートを支えることで実体経済を押し上げる」との見方を示し、「目標が実現されるまで極めて緩和的な政策を維持する」としつつ、「条件が満たされるのは早くても2024年以降になると見込まれる」と改めて向こう3年近くは現行の緩和姿勢を維持する考えをみせた。

なお、金融監督の一翼を担う政府機関である健全性規制庁(APRA)は先月末、足下において不動産価格が上昇基調を強めていることに関連して、現時点において住宅価格の抑制を目的にマクロプルーデンス政策を導入することについて時期尚早との見解を示しており、あくまで足下の市況上昇が住宅向け融資の拡大によってもたらされていることを理由に慎重姿勢を維持する考えをみせている。足下の不動産市況は30年ぶりの高い伸びを記録するなど一部で『バブル』が懸念される動きがみられるものの、足下のけん引役は住宅向けなど実需に関連するものであることを勘案すれば、当局は静観する構えを維持する可能性は高いと見込まれる。他方、金融市場においては金融引き締めへの転換を期待して長期金利が高止まりする展開が続いており、景気回復の足かせとなることも懸念されることから、先行きの中銀は金融緩和の維持による景気下支えに注力しつつ、金融緩和の長期化による『副作用』に目配せする難しい対応が迫られることになろう。

1 2020年9月2日付レポート「豪州の29年に及んだ景気拡大局面は森林火災と新型コロナで終幕」

2 3月3日付レポート「豪州景気、2四半期連続の二桁成長で「V字回復」が進む」

3 3月2日付レポート「豪中銀、長期金利の抑制に向け緩和政策の長期的堅持を再表明」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

RBAは4会合ぶりの金利据え置きも、追加利上げを排除せず ~当面は様子見の可能性も「タカ派」姿勢を強調、豪ドル相場はどうなる~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年6月 ~加速するインフレを横目にAI需要で拡大する輸出~

アジア経済

阿原 健一郎

-

オーストラリア、景気減速を確認も実態と乖離の可能性 ~RBAの様子見姿勢が豪ドル相場を左右する一方、対円での動きは~

アジア経済

西濵 徹

-

オーストラリア、4月インフレ率は鈍化も、根強いインフレ圧力を確認(Asia Weekly) ~韓国や台湾の4月の半導体生産は堅調な動きが続いている~

アジア経済

西濵 徹