- HOME

- レポート一覧

- ライフデザインレポート

- デジタル給与の衝撃

- Watching

-

2022.09.30

テクノロジー

働き方改革

次世代技術

キャッシュレス

デジタル化・DX

イノベーション

デジタル給与の衝撃

~スマホに給与が振り込まれる世界は何をもたらすのか~

柏村 祐

1.デジタル給与の流れ

スマホのアプリを活用するQRコード決済の利用機会が拡大している。その要因として、コンビニ、スーパー、飲食店などでQRコード決済を利用できる店舗が増加していること、現金のやりとりの煩わしさから解放されたいと思う人が増えていること、新しい生活様式への対応として非接触が求められていること、QRコード決済利用による割引やキャッシュバックがあることなどが挙げられる。

QRコード決済が普及するなか、給与をQRコード決済口座で受け取れれば、いちいち銀行口座から資金をチャージしたり、銀行口座と連携する必要はなくなる。

政府は、給与について銀行口座を介さずにQRコード等の決済手段を提供する資金移動業者の口座(以下「スマホ決済口座」と言う)で受け取れる「デジタル給与」の実現に向けた検討を行っている。本稿では、スマホ決済口座で受け取れるデジタル給与の導入背景、メリット、デメリットを概観し、その可能性について考察を加える。

2.デジタル給与の導入背景

現在、給与については、労働基準法第24条において通貨(現金)による支給が定められており、労働者の同意がある場合に限り、本人名義の銀行口座や証券口座へ振り込むことができる。政府は、給与支払いに関する規制緩和策として、2023年度からスマホ決済口座で受け取れるデジタル給与を解禁する工程表を打ち出している(注1)。

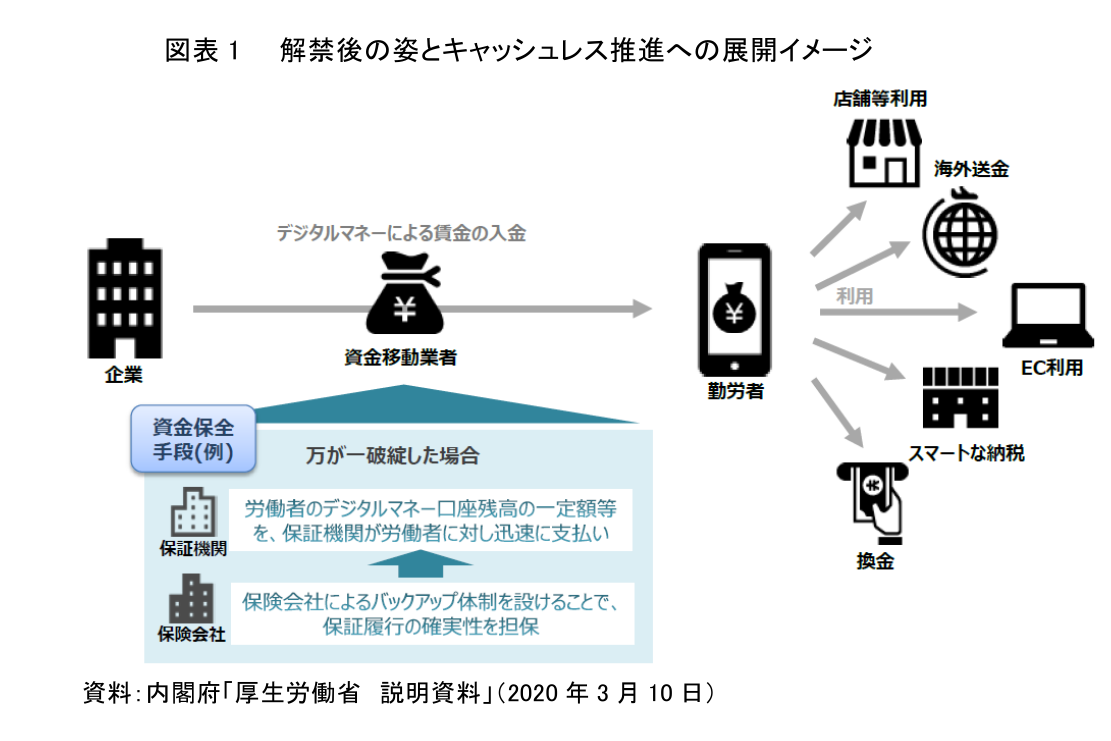

デジタル給与が解禁されることにより、企業から支払われる給与をスマホ決済口座で受け取れ、スマホ1つで店舗での支払い、海外送金、ECでの購入、納税、換金などのサービスを活用できる。ただ利用者保護の観点から、解禁の前提として、万が一、スマホ決済口座を提供する資金移動業者が破綻した場合であっても、十分な資金保全手段が構築されていることが必要だとされている(図表1)。

このようなデジタル給与の実現に向けた検討背景の1つとして、労働者のニーズの高まりが挙げられる。コード決済を利用している消費者4,000名に対して行われた公正取引委員会の調査によると、デジタル給与が実現した場合、約4割の利用者が自分自身のスマホ決済口座のアカウントに賃金の一部を振り込むことを検討すると回答しており、一定のニーズが確認されている(注2)。このような労働者のニーズが高まった要因として、QRコード等を利用するキャッシュレス決済が浸透しつつあることが挙げられる。

QRコード等によるキャッシュレス決済の普及状況を確認すると、2018年のQRコード決済の月間アクティブユーザー数(月に1回以上支払ったことがある人の数)は355万人であったが、2022年6月時点では約5,110万人と、約4年で14倍以上に増加している。

3.デジタル給与のメリットとデメリット

導入が想定されるデジタル給与にはどのようなメリットが考えられるだろうか。

まず、スマホ決済口座に給与をチャージする必要がなくなるため、キャッシュレス決済を利用しやすくなる。スマホを使ったキャッシュレス決済の普及に伴い、現金を引き出すためにATMに行ったり、現金やキャッシュカードを持ち歩く必要性は低下しているが、デジタル給与が解禁されれば、さらにキャッシュレス決済の利便性は高まるだろう。

また、スマホ決済口座は、土日、祝日や夜間帯といった時間の制約がないことから、即時払いがしやすいデジタル給与であれば、24時間365日給与をいつでも受け取ることができる。そのため、たとえば物理的に離れた場所で働く社員の場合、当日の給与を現金で受け取ることは難しいが、デジタル給与であれば、当日中に振り込んでもらえる。

さらに、スマホ決済口座を通じて購買した物品やサービスの履歴はスマホ上で確認できることから、給与収入と消費の統合的な振り返りもできる。

銀行口座の開設手続きが難しかったり開設手続きに時間がかかる外国人労働者にとっても、デジタル給与が解禁されれば、銀行口座がなくてもスマホ決済口座で給与を受け取ることができるようになる。加えてグローバルに展開されるスマホ決済サービスを利用すれば、本国への仕送り送金もやりやすくなる。

デジタル給与の解禁は、企業や社会にもメリットをもたらす。例えば、デジタル給与を導入すれば給与の受け取り方法の選択肢を増やし社員のメリットとなるため、企業のイメージアップにもつながるのではないか。さらに、デジタル給与の普及で現金を取り扱う機会が減少すれば、輸送、警備、保管、確認など現金管理に関連するコストの削減につながるだろう。

一方、デジタル給与の導入に向けては、いくつかの課題も想定される。例えば、QRコード決済事業者が破綻した場合の資金保全、個人情報の保護等が挙げられる。

QRコード決済事業者が破綻した場合、事業者が事前に供託している額が必ずしも十分でない場合、債権額に応じて供託金を按分した額しか受け取れない可能性がある(注3)。

また、QRコード決済を通じて集められる利用者の行動履歴、購買履歴データが第三者へ流出する懸念もある。そのため、匿名加工情報を作成して第三者に提供するときには、予めホームページ等で第三者に提供する匿名加工情報に含まれる項目、提供方法を公表し、提供先に当該情報が匿名加工情報である旨を明示するなど厳格な個人情報管理が求められる。

さらに、企業のデジタル給与導入に伴うシステムコストや関連の法整備については現状明確になっていないこと、スマホ給与口座へ送金するために発生する事務作業に伴う経理担当者の新たな負担、給与規程の改定等社内体制の整備が求められること等も課題である。

以上みてきたようにデジタル給与はメリットがある一方で、検討・対応すべき課題もある。解禁にあたっては、これらの課題への対応を進めるとともに、企業・労働者双方に対して丁寧な説明と十分な配慮が求められる。

4.デジタル給与の可能性

現在の労働基準法では、賃金支払いの5原則の1つとして、毎月1回以上支払わなければならないと定められている。デジタル給与が解禁され、スマホ決済口座を活用すれば、企業は毎日労働者が働いたことを確認し、即日で支払うことも可能となる。このような給与振り込みの分散化は、月1回給与が支払われることを前提として買い物やローンを組むなどの消費行動に変容を促したり、それに応じた形で新たな金融サービスや事業者の販売サービスが創造されるきっかけになるのではないだろうか。

既にスマホ決済口座を展開する事業者は、店舗で利用できるスマホQRコード決済機能のみならず、ミニアプリと呼ばれる機能を展開している。ミニアプリとは、決済アプリの中でインストール不要で利用できるアプリである。例えば、ある決済アプリでは、ミニアプリとして、運送会社の再配達サービスや、PCR検査キットの注文サービス、タクシーの配車サービスなどを利用できるため、いちいち個別にアプリを開く必要はない。

昨今、ミニアプリの進化は著しく、後払い機能、お金を借りる、投資するといった資産運用機能、海外送金機能、EC利用機能、納税機能、クーポン機能などの様々な生活に役立つサービスが拡大している。このミニアプリは生活者のニーズに即した形で日々レベルアップを繰り返していることから、利用したいサービスを1つのアプリで利用できる環境は更に高まるであろう。

今後、デジタル給与が解禁され、スマホ決済口座に給与が振り込まれる時代においては、消費者の利便性に寄り添うミニアプリと連携するスマホ決済口座アプリは、キャッシュレスプラットフォームとしてその価値はさらに高めるのではないだろうか。

デジタル給与の解禁は、キャッシュレス社会の発展を促進する成長エンジンであるとともに、働き方が多様化するデジタル時代を加速するイノベーションといえるだろう。

※QRコードはデンソーウェーブの登録商標です

【注釈】

- 内閣官房「新しい資本主義のグランドデザイン及び実行計画 フォローアップ工程表」(2022年6月7日)

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/pdf/fukouteihyou2022.pdf - 公正取引委員会「QR コード等を用いたキャッシュレス決済に関する実態調査報告書」(2020年4月21日)

https://www.jftc.go.jp/houdou/pressrelease/2020/apr/chouseika/200421_houkokusyo_2.pdf - 厚生労働省労働条件分科会「資金移動業者の口座への賃金支払について課題の整理⑦」(2022年9月13日)

https://www.mhlw.go.jp/content/11201250/000988916.pdf

柏村 祐

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 柏村 祐

かしわむら たすく

-

政策調査部 主席研究員

専⾨分野: AI・資産運用・デジタル資産

執筆者の最近のレポート

-

AIは相場の「次の暴落」に人間より先に気づくのか ~ニュース解析で探る、相場予測の実力と落とし穴~

AI・テクノロジー

柏村 祐

-

株と債券は「24時間取引」になるのか ~オンチェーン化が変える、世界の市場インフラ~

AI・テクノロジー

柏村 祐

-

AI詐欺から資産形成を守る「奪われない力」 ~AI勧誘・投資詐欺・暗号資産送金が突く個人マネーの盲点~

AI・テクノロジー

柏村 祐

-

AIエージェントは資産運用の「実行役」になれるのか ~「相談相手」から「実行役」へ、エージェント型取引と投資家保護~

AI・テクノロジー

柏村 祐

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐